来源:估值之家

2025-12-12 11:17:35

(原标题:乘超级周期之势,盛达资源能否实现从“厚积”到“薄发”?)

本周,全球资本市场的目光正聚焦于美联储的货币政策路径。北京时间12月11日凌晨3点,美联储年内第三次降息25bp落地,主席鲍威尔释放偏鸽信号,进一步提振了市场风险偏好。

下行的美元信用、预防式降息逻辑的延续,与2026年经济乐观叙事相互叠加,为大宗商品、尤其是有色金属注入了强心针。

东风已至,行业景气度持续攀升。在这一轮清晰的有色金属上行周期中,企业的命运不仅取决于市场的馈赠,更根植于其自身的资源底蕴与战略执行力。

当白银冲破历史新高

国际市场,随着COMEX银日内涨幅超过3%,价格创出历史新高。国内市场,今年以来沪银涨幅已接近翻倍,远超黄金50%以上的同期涨幅。即便沪金价格曾突破千元大关,但在白银的疯狂涨势面前也稍显逊色。当前金银比已降至67倍,处于近十年来低位,意味着白银价值正处于不容忽视的地位。

图片说明:金银比(现货价),数据来源于同花顺

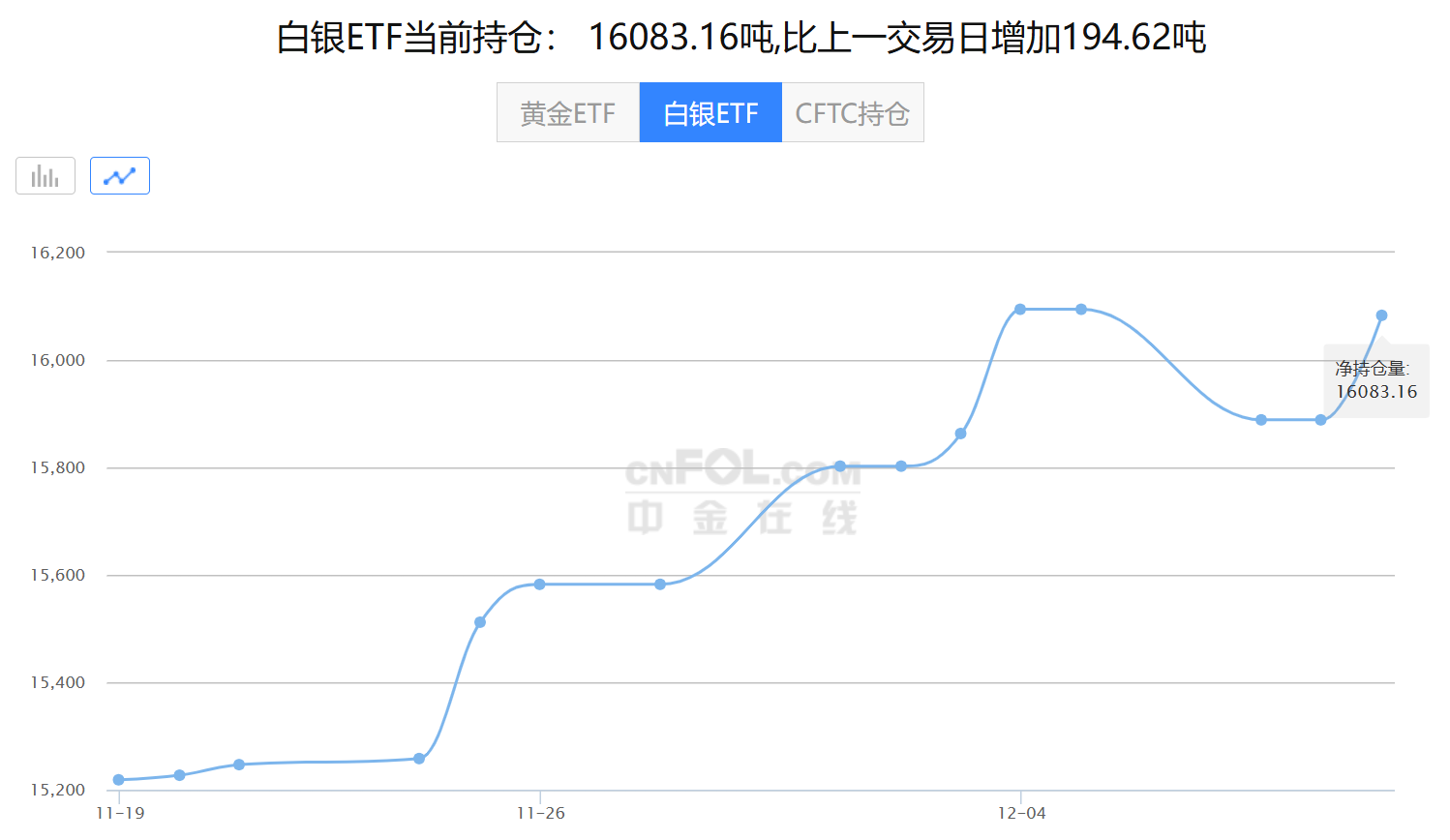

11月至今,资金对白银的投资需求持续升温。白银ETF持仓量的不断增加,直观显示了金融资本正在趋势性涌入这一领域。

图片说明:白银ETF持仓变化,数据来源于中金在线

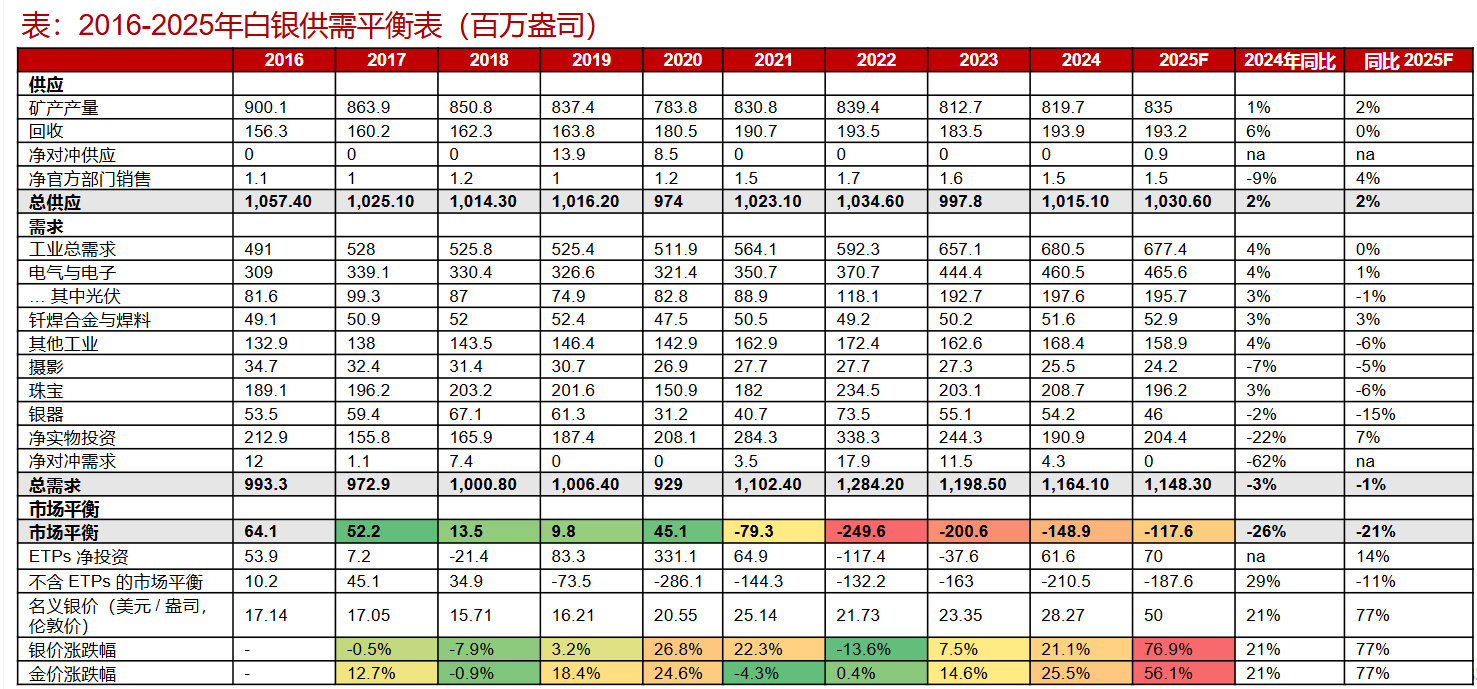

从工业供需角度看,光伏、新能源汽车等绿色经济领域的爆发式增长,推动白银工业需求连续五年创新高。尽管“少银化”是目前技术发展的重要方向,但装机量的增长与电子产品发展,使得白银仍处于供不应求状态。根据世界白银协会测算,今年全球白银缺口仍超过1亿盎司。

图片说明:2016-2025年白银供需平衡表,数据来源于世界白银协会,浙商证券研究所

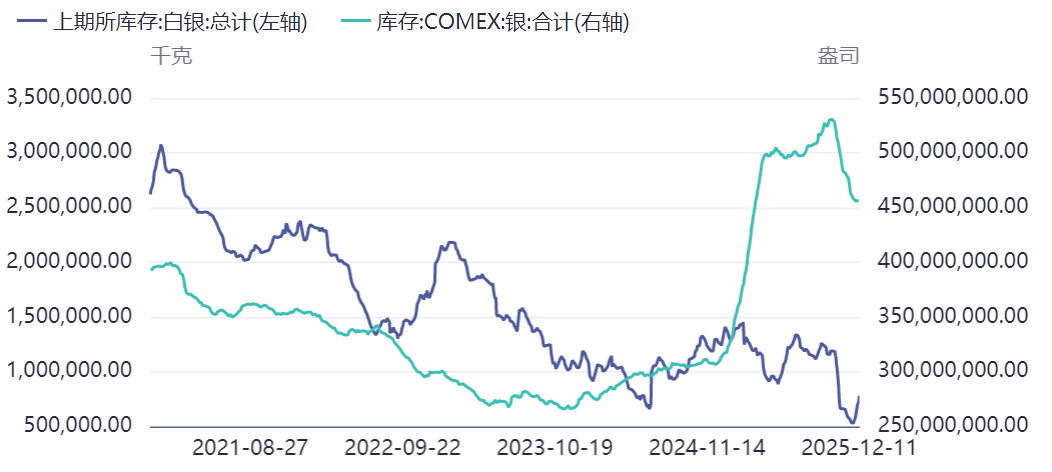

此外,短期市场行为也对白银价格产生了显著催化作用。由于关税担忧,今年上半年以来伦敦银库存向纽约大量转移,导致伦敦市场库存骤降,形成典型的逼仓条件。近期上海期货交易所白银库存消耗速度远超市场预期,COMEX白银库存也在快速回落,当前全球交易所白银库存已降至近十年低位。库存紧张直接推动白银租赁利率大幅上涨,进一步放大了价格上涨压力。

图片说明:上期所与COMEX白银库存,数据来源于同花顺

在以上几个因素作用下,市场出现了结构性紧张感:投资需求集中在欧美,而大量实物消耗集中在亚洲制造端,这种地域错配让供应链显得更为脆弱。白银正从过去被低估的工业金属,逐渐回归为兼具战略与货币价值的重要资产。突破历史的新一轮超级周期正在上演。

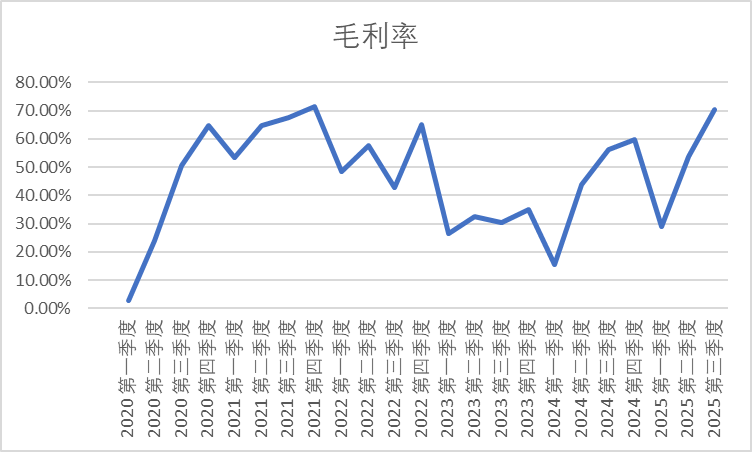

白银价格上涨带来的红利正在A股 “白银龙头”盛达资源身上体现。受益于金属价格上涨,盛达资源今年第三季度归母净利润达到2.53亿元,同比增长116%,创下历史新高。公司的毛利率也达到了历史高位。随着四季度贵金属价格再度爆发,盛达资源的毛利率和利润水平预计将再上一个台阶。

图片说明:盛达资源毛利率变化趋势,数据来源于同花顺

盛达资源的家底有多少?

截至今年上半年,盛达资源拥有7家矿业子公司,公司经评审备案的累计查明银金属量约1.2万吨、金金属量约34吨,这一资源优势在银铅锌市场中比较突出。

根据资源量和生产能力测算,公司下属3座在产矿山剩余服务年限都在10年以上。3座待产矿山中,已有2座进入建设期。具体来看,东晟矿业巴彦乌拉银多金属矿25万吨/年采矿项目正在建设中,预计2026年建成投产后会给公司银金属产量带来显著增长。金山矿业生产能力将逐渐递增至采矿许可证核准的生产规模48万吨/年,并将进一步根据资源情况申请扩大生产规模。银都矿业整合完成后,其银金属产量也将得到补充。

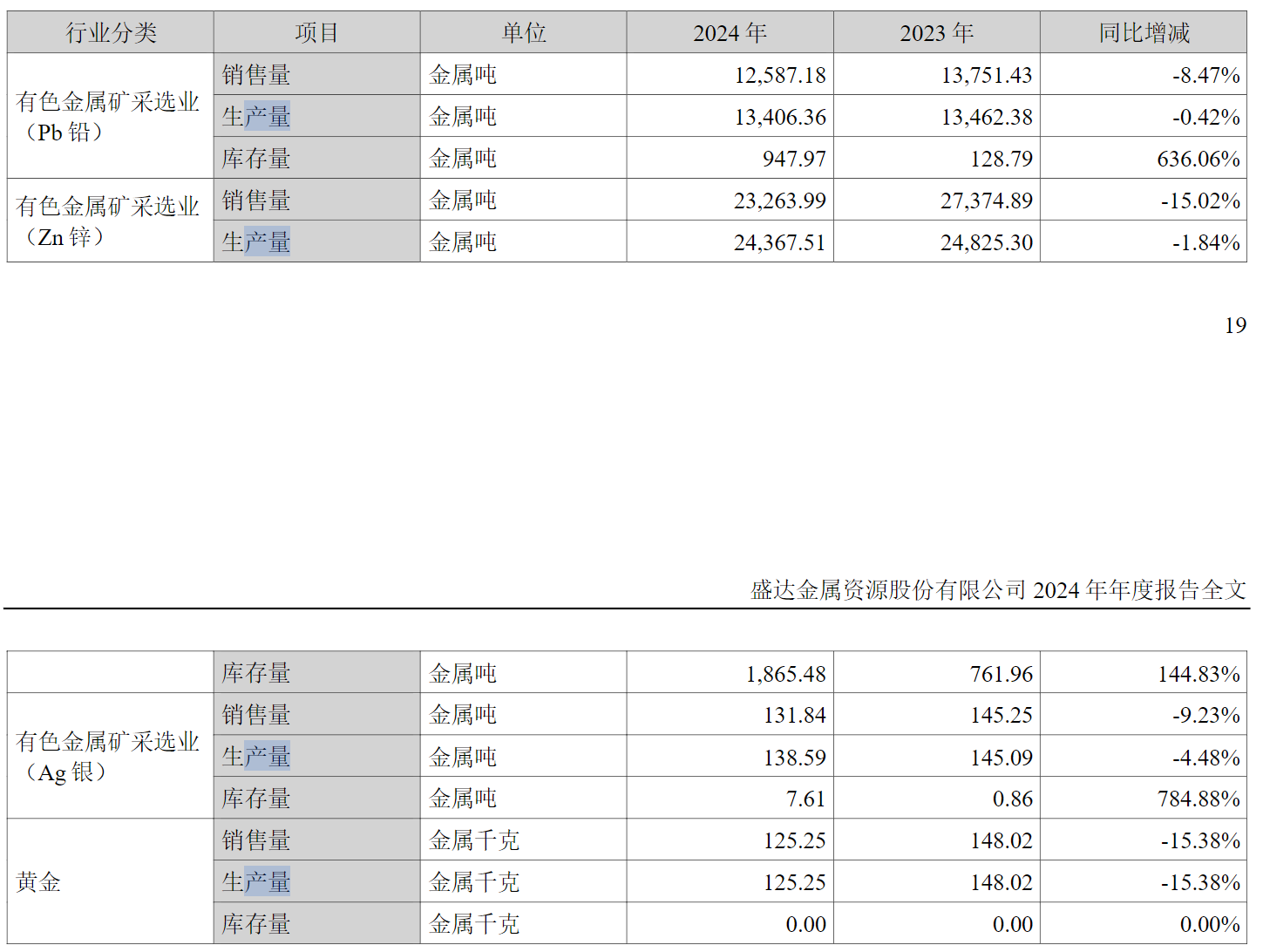

产量方面,盛达资源2024年已实现银金属产量138.59吨。随着金山矿业技改于去年完成并持续贡献增量,预计今年全年产量将达155-160吨。这仅是增长的第一步。根据规划,后续矿山投产后,未来三年将把公司白银年化产能平台推高至250-300吨,相较2024年实现翻倍增长。在此背景下,行业的高景气银价与公司确定性的产量扩张形成共振,利润大幅提升已成可预见的趋势。

图片说明:盛达资源各金属产品的产销与库存,数据来源于公告

但盛达资源的野心不止于此。公司正在通过外延收购,进一步扩大资源版图。2025年12月9日,盛达资源正式宣布收购金石矿业60%股权。该项目资源储量丰富,成矿带区位优势明显,探明铜金属量达154万吨。

正如盛达集团董事长赵庆所言,作为资源型企业,不断扩大资源储备,进一步夯实资源基础至关重要。随着储备资源的开发进程推进,盛达资源既享受着白银等主导产品价格飙升带来的行业贝塔红利,其多年来通过勘探、并购所积累的多元化资源储备,更构成了其独特的阿尔法潜能。

然而,在金属价格周期性上行的后半段,市场最终考量的是企业业绩的兑现能力。资源储量是“厚积”的底蕴,但项目能否安稳落地、顺利投产并转化为实实在在的利润增长,才是实现“薄发”的临门一脚。

从资源储量到利润兑现隔着“项目落地”

此刻关于盛达资源的核心问题已然清晰:在周期利好的当下,公司能否将丰厚的资源积累与精准的战略扩张,有效转化为财务报表上强劲的业绩释放?这不仅是其从“资源优势”迈向“经济优势”的关键一跃,也是市场对其“厚积薄发”成色最为关切的检验。

从资源版图来看,盛达资源已形成“生产一批,建设一批”的发展格局。2023年,盛达资源曾以增资3亿元方式持有鸿林矿业53%股份,并于2024年10月计划以发行股份方式收购剩余47%股权,预估值约为3.6亿元。如果2026年顺利投产,盛达资源的金和铜产量将有实质性的增长,尤其是金产量将达1吨以上,按照当下金价和采冶成本简单估算,对应归母净利润预计在5亿元以上。

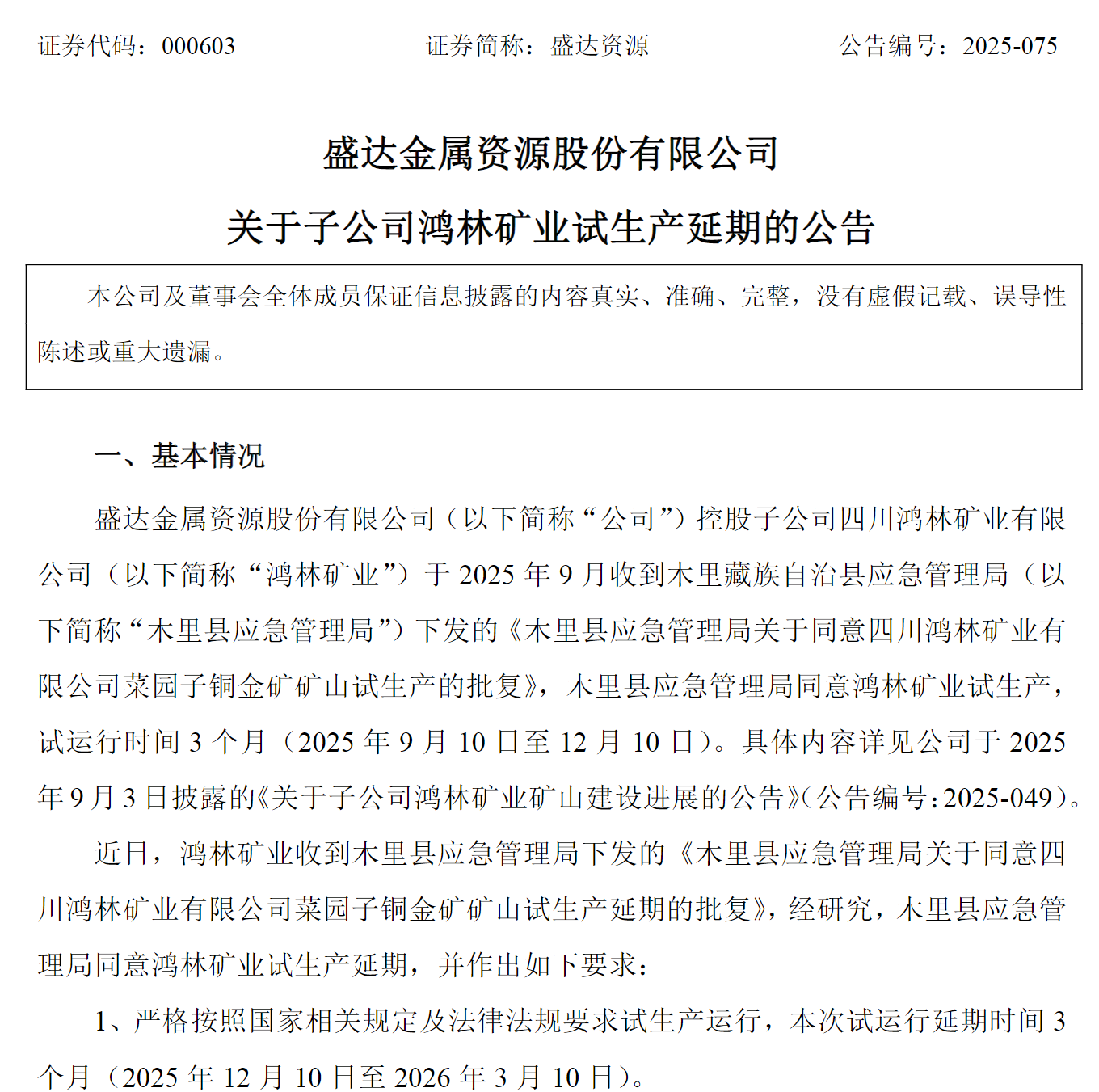

然而,近期的一则公告引起了市场关注。12月10日,盛达资源公告将鸿林矿业的试生产延期三个月至2026年3月10日。鸿林矿业试运行延期期间将同步按规定办理安全生产许可证,取得安全生产许可证后方可正式投产。

图片说明:鸿林矿业试生产延期三个月,数据来源于公告

短期延期虽不影响大局,但项目的最终投产时间仍取决于2026年安全生产许可证的获取结果。该事件提醒市场,矿业项目的时间表往往存在较大弹性,而投产时点则是决定其利润释放节奏与估值预期的最终决定因素。

盛达资源在本周新收购的金石矿业460高地铜矿项目进展亦受到关注。此次收购显著增加了公司的铜资源储备,有助于与现有资产形成协同,进一步完善白银、黄金、铜等多金属业务布局,为公司中长期发展提供资源支撑。

项目核心的1号矿体为原生硫化矿,铜钼回收率高、易选,且因其超大型露天矿的形态,具备基建期短、成本低的开发优势。目前项目处于探转采阶段,已于2025年提交储量评审,整体转化与建设周期约需3年。

项目进入产能爬坡期后,预计年采选规模将逐步达到1500-2000万吨,对应金属产量约为铜2万吨、钼0.7万吨。若以当前钼价与相对保守的铜价(约11000美元/吨)进行测算,项目完全达产后的年化净利润预计可超过10亿元人民币。考虑到全球铜价已有上行突破12000美元/吨的趋势,若以此作为长期价格中枢进行估算,项目的盈利水平还将进一步提升。

此外,项目的II、III号金矿带也尚在勘探中,其具体开发计划需待资源完全探明后再行制定。在资金安排上,公司计划主要依靠充裕的自有现金流推进建设,并同步获得了地方政府支持与金融机构的融资意向,为项目后续通过项目贷款等方式补充资金预留了空间。

以今年第三季度净利润为基准初步锚定,盛达资源的静态年化利润约在10亿元水平。考虑到四季度以来主要金属价格进一步上行,其实际年度盈利动能将显著超越这一基准。

若公司规划中的金、铜、钼项目在未来几年内顺利落地投产,依据现有价格进行较保守的测算,其总年化利润预期将升至25亿元以上,是2024年3.9亿元归母净利润的六倍以上。公司股价虽已从去年9月低点的10元附近反弹了三倍以上至31元,但相较于上述远期盈利预期,仍具备价值提升潜力。

图片说明:年初至今盛达资源股价走势,数据来源于同花顺

盛达资源已勾勒出清晰的战略愿景,但其价值实现高度依赖于占比颇高的待投产项目。当前市场的核心关切,已从蓝图本身转向具体的落地能力与进度管控。

从庞大的资源储量到可持续的利润释放,其间需要跨越项目建设、投产爬坡与精益运营等多重考验。公司已充分证明了其“厚积”的资源禀赋;现在,它需要向市场证实其“薄发”的兑现能力——即能否将资源高效转化为稳定的自由现金流。

周期赋予资源以价格弹性,但唯有卓越的运营才能赋予企业真正的价值刚性。盛达资源站在一个定义自身命运的路口:其接下来的每一个决策与行动,都在回答它究竟是一家受惠于周期的资源持有者,还是一家能够创造超额回报的卓越矿业运营商。

公司研究室

2026-06-15

公司研究室

2026-06-15

公司研究室

2026-06-12

电鳗快报

2026-06-11

电鳗快报

2026-06-11

电鳗快报

2026-06-10

证券之星资讯

2026-06-15

证券之星资讯

2026-06-15

证券之星资讯

2026-06-15