来源:估值之家

2025-12-10 10:59:35

(原标题:NVIDIA官网更新Quantum-X硅光交换机,CPO终于要来了)

进入12月,英伟达(NVIDIA.US)更新了Quantum 3450-LD的用户手册,包括但不限于订购信息、产品介绍、安装教程、软件管理、接口管理等各类信息。

Quantum X硅光交换机基于InfiniBand网络技术,曾于2025年3月由英伟达首次在GTC大会上推出,与之一同推出的还有基于以太网技术的Spectrum X硅光交换机。彼时英伟达预计Quantum X将在2025年8月上市量产,而Spectrum X将在2026年上市量产。

本次英伟达官网更新,比原定时间晚了大约4个月,但好饭不怕晚,2026年将有很大概率成为CPO商业化落地的元年,从投资角度讲,现在研究CPO是正当其时的。

图片说明:英伟达官网更新了Quantum交换机用户手册,数据来源于英伟达

针对CPO交换机Quantum 3450-LD,本次英伟达推出了三个型号:920-9B36M-00MX-8NS、920-9B36M-00MX-8S0、920-9B36M-00MX-8QS,三者参数基本一致:4U机架式、144个XDR端口、144个MPO连接器、48V直流供电、液冷方案、含线缆套件。

图片说明:Quantum 3450-LD的三个SKU,数据来源于英伟达

为什么CPO会如此重要?

从2018年英伟达收购Mellanox布局InfiniBand技术、到2021年英伟达与台积电联合研发COUPE光引擎技术、到2023年完成Quantum X原型机验证,再到今天放出订购信息,CPO这一条路,英伟达走了7年之久,连英伟达都走了7年之久,不得不感叹CPO的技术难度和重要性。

CPO的重要性在于,CPO既是一场关于光互连的革命性技术,也是下一代光互连的必然要求,因为传统可插拔光模块受物理极限制约,导致其技术演进和天花板难以拓展到3.2T时代。DeepSeek创始人梁文峰今年甚至在论文中明确强调,CPO是下一代光互联的核心技术路径。

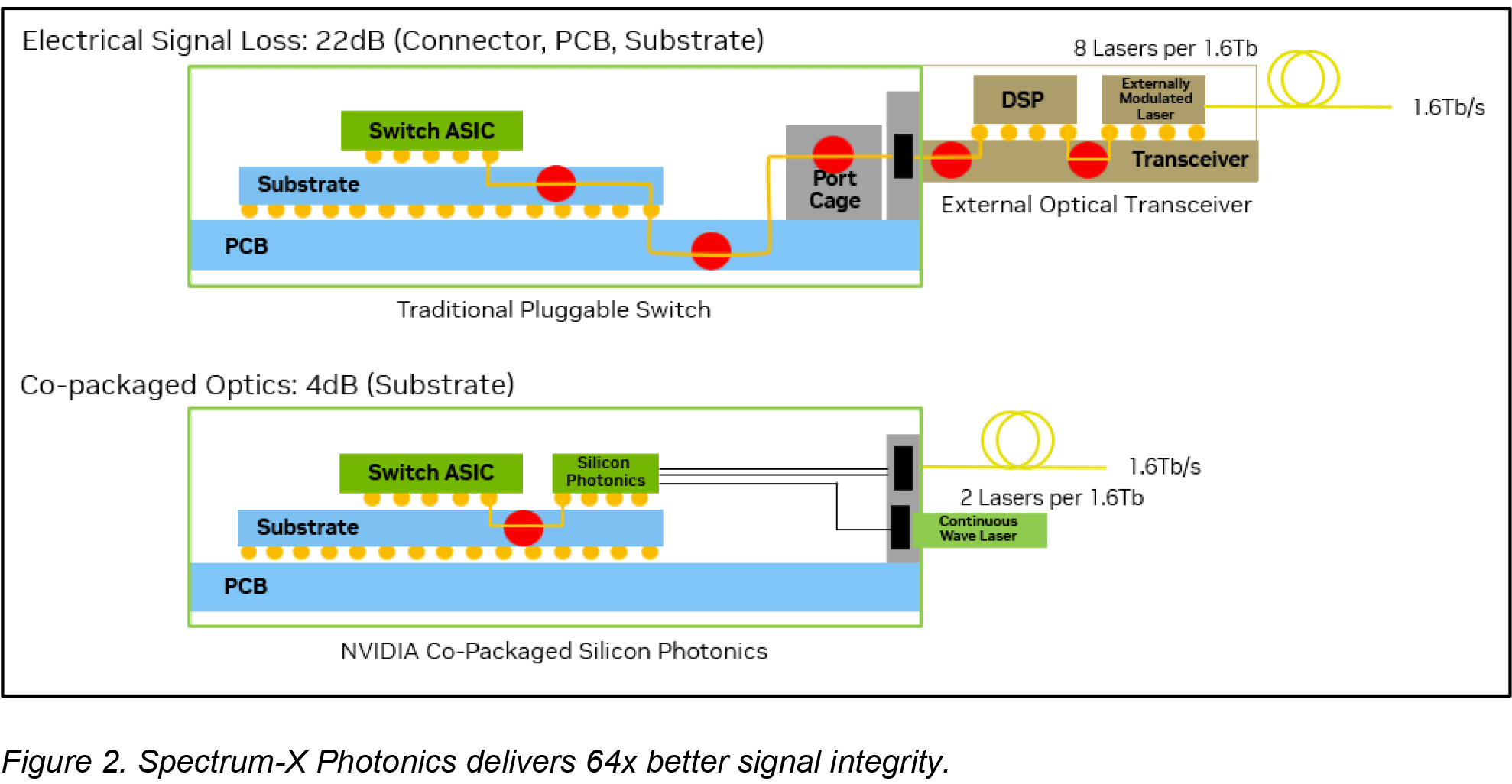

具体来看,对于传统可插拔光模块,信号首先从Switch ASIC中发出,然后经过电路板和连接器,然后才被转换成光,这种方式会产生比较严重的信号衰减,例如在200Gb/s的传统中可达约22分贝。CPO通过将光学引擎封装在Switch ASIC旁边,缩短了芯片和模块之间的走线距离,光信号几乎立即耦合到光纤内,而不是经过长线路传输,因此,信号衰减被降低到4分贝,信号衰减减少了80%。

图片说明:CPO大幅降低信号衰减,数据来源于英伟达

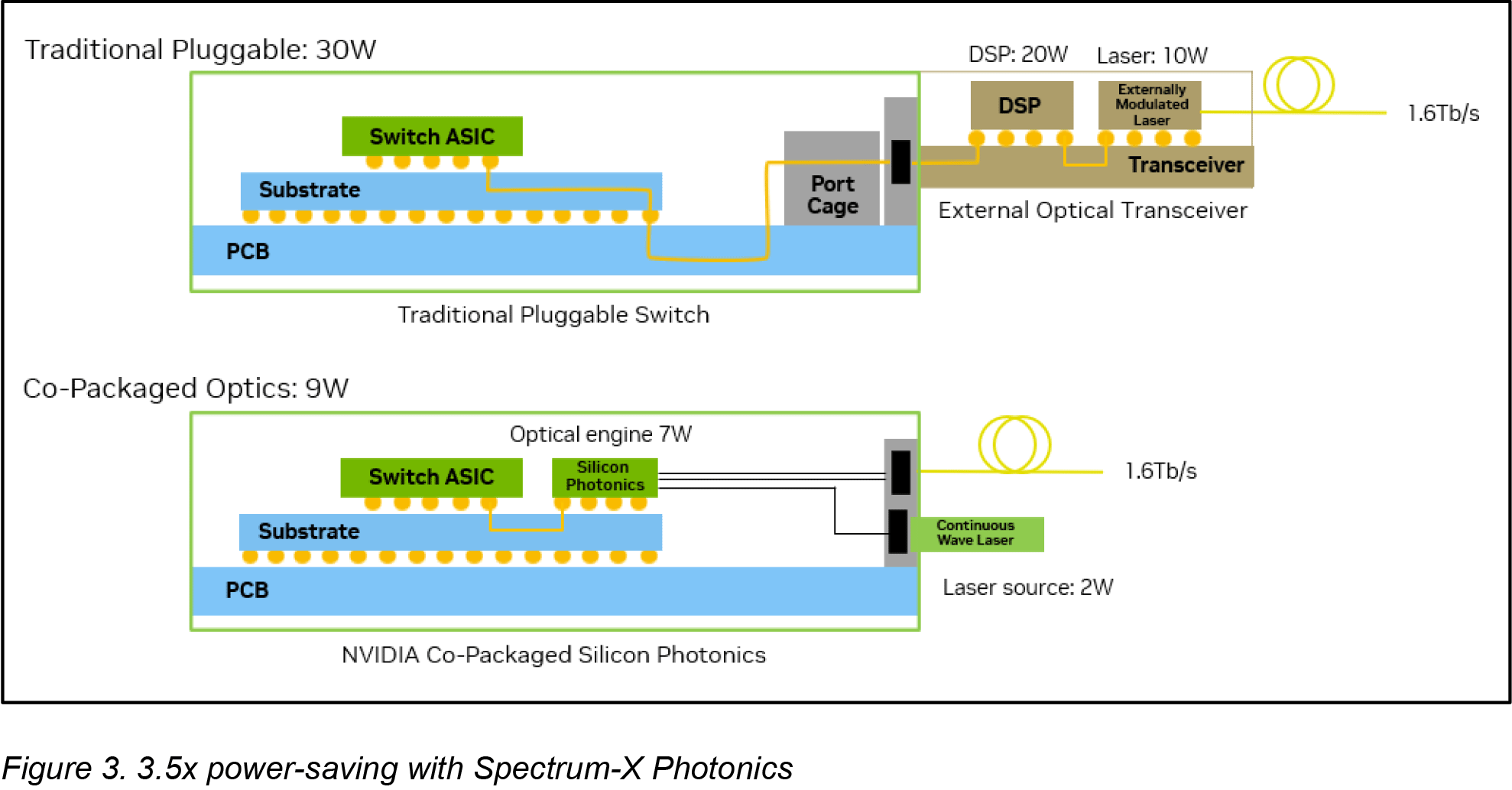

除此之外,在传统可插拔光模块方案中,为了补救信号衰减的问题,就不得将端口功率提高到30W,而这又会反过来引起新的问题(例如需要额外散热并产生潜在故障点),据英伟达表述,随着AI集群规模的扩大,这一损失几乎难以忍受。采用CPO方案后,每个端口的功耗从30W降低到9W,降幅约70%,并且CPO方案中光器件数量显著减少,大大简化了光互连的实现。

图片说明:CPO大幅降低功耗,数据来源于英伟达

根据英伟达表述,CPO方案相比于传统的可插拔光模块方案,在效率、可靠性和可扩展性方面都取得了显著提升:整体性能提升3.5倍、信号完整性提升64倍、光器件的减少使得网络弹性增加10倍、部署速度约快30%(因维护和组装更简单)。

图片说明:英伟达关于CPO方案优点的介绍,数据来源于英伟达

CPO对于A股的影响

毫无疑问,CPO是一个潜在市场空间很大、同时也是未来几年AI硬件中增长率最快的重要细分赛道。

目前不同机构对“CPO市场空间”的定义不同(有的仅算光引擎,有的包含相关芯片/系统),因此数值差异较大,但CAGR都是非常一致的高。

例如,LightCounting认为2025年是CPO的商业化起步年,2026~2027年是真正的“上量期”,到2027年,CPO端口将超过450万个,占据800G/1.6T端口出货量的30%。

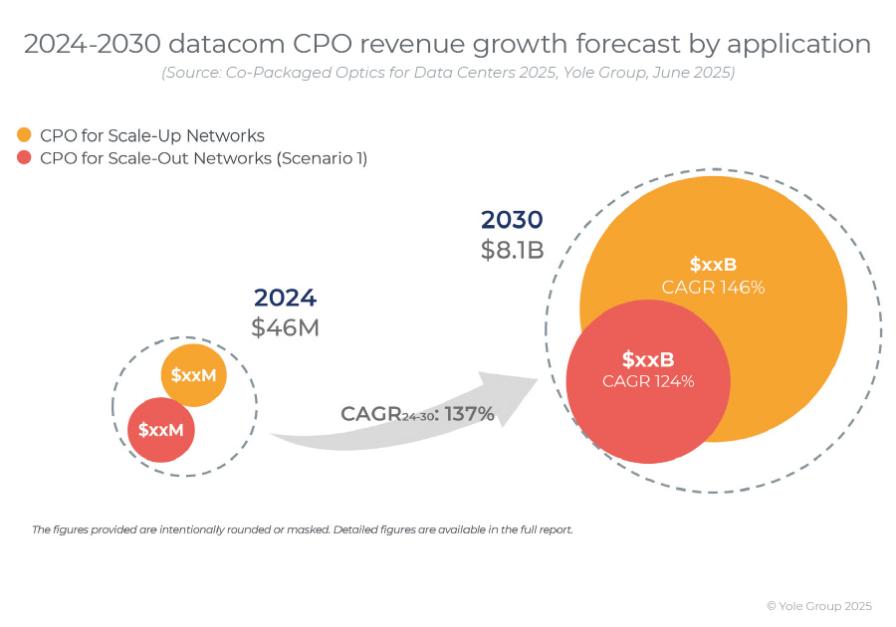

再例如,Yole Group认为CPO在2024年市场规模约4600万美元,2025年的市场规模约1亿美元,2026~2027年将快速提高渗透率,2028~2030年CPO将大规模替代可插拔模块,到2030年CPO市场规模将达到81亿美元,CAGR高达137%。

图片说明:CPO市场规模预测,数据来源于Yole Group

相比于CPO的市场规模,更重要的是,有人会很喜欢CPO,也有人会很讨厌CPO,因为CPO必然会重塑光互连产业的生态与价值分配,科技行业的每一次技术变革,从来都是有人欢喜有人愁。

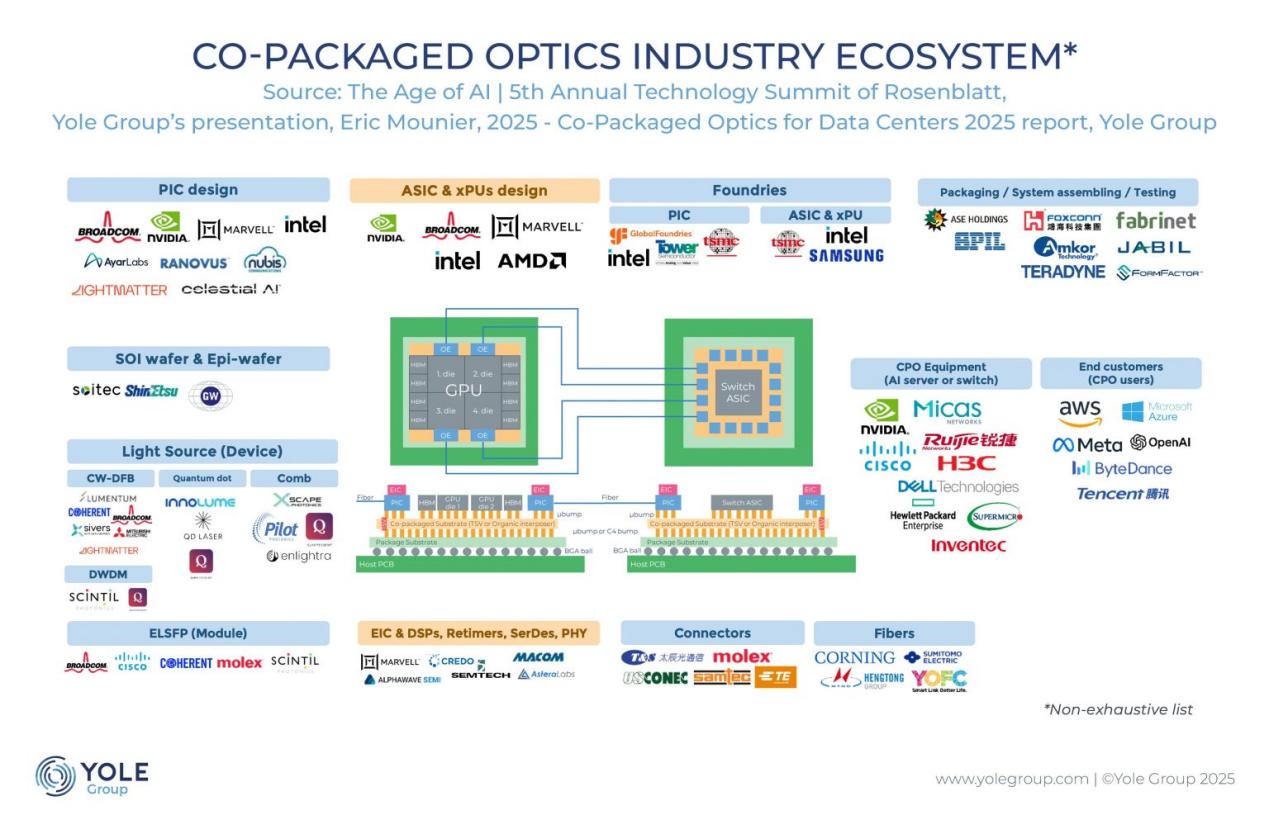

Yole Group给出了一张CPO产业链的全景图,涉及的A股上市公司包括但不限于太辰光(300570.SZ)、锐捷网络(301165.SZ)等等,但这张图对A股上市公司的描述未必全面,例如缺少CPO重要玩家天孚通信(300394.SZ)等A股上市公司。

图片说明: CPO产业链全景图,数据来源于Yole Group

值得注意的是,目前资本市场普遍的预期是:2026年是“1.6T可插拔光模块赚业绩,CPO赚估值”的一年,但估值之家认为,这种预期本质上已经暗含了某种市场惯性。然而,就当前供需严重失衡的EML芯片来说,可能会进一步加速英伟达、博通等公司对CPO的推进速度。

还记得当初GB200机架推出后,关于“光退铜进”和“光进铜退”的争论,以及光模块公司和铜缆公司的股价表现吗?换句话说,以简单的“赚业绩或赚估值”来进行股价预期,可能会忽视资本市场的复杂性。

公司研究室

2026-06-18

公司研究室

2026-06-18

公司研究室

2026-06-17

电鳗快报

2026-06-17

公司研究室

2026-06-15

公司研究室

2026-06-15

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18