来源:证券之星资讯

2026-04-27 10:00:14

证券之星 吴凡

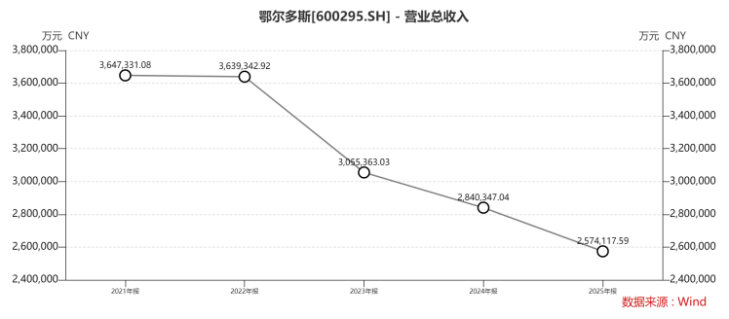

近日,上市公司鄂尔多斯(600295.SH)发布了2025年年报,公司全年实现营收257.41亿元,同比下滑9.37%,连续第四年呈现负增长;归母净利润则结束了连续三年下跌的颓势,同比增长27.93%至23.63亿元。

证券之星了解到,公司“减收增利”的背后,主要得益于成本管控和财务优化带来的短期红利,然而在营收端持续承压的背景下,这一“红利”能否持久仍存疑问。一方面,营业成本的大幅下降虽得益于供应链管理优化,但也受到原材料市场价格下跌的被动影响,其可持续性存在不确定性;另一方面,作为利润端的重要补充来源,投资收益较上年减少近4亿元,暴露了公司多元盈利渠道的收缩风险。当成本压降空间逐渐收窄,投资收益持续走弱时,公司利润端的韧性将面临真正的考验。

毛利率逆增,多晶硅业务成“拖油瓶”

2025年,鄂尔多斯的营收较上年减少了约26.62亿元,但归母净利润却从上年同期的18.50亿元增至23.63亿元,多赚了约5亿元,核心原因在于成本降幅超过营收端。

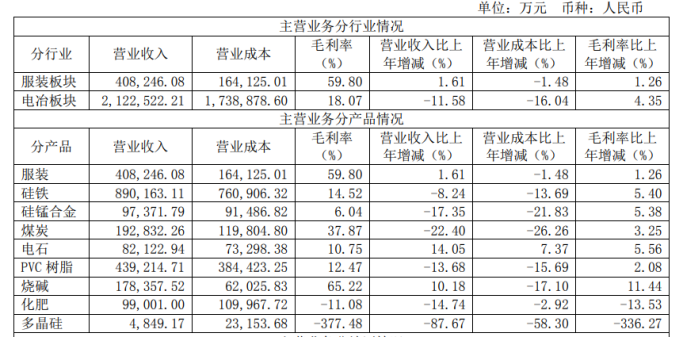

年报显示,2025年公司营业成本从上年同期的225.38亿元降至192.27亿元,减少约33亿元,降幅达14.69%,显著超过9.37%的营收降幅。这是公司毛利率从20.65%跃升至25.31%,净利率从6.93%攀升至10.36%的重要推手。

具体到业务层面,占营收比重超八成的电冶板块,2025年收入规模同比下滑11.58%至212.25亿元,但该板块的营业成本同比大幅下滑16.04%,其中原材料成本同比下滑26.39%,而这背后既有公司强化供应链管理、优化采购渠道的主动作为,也受到上游原材料市场价格下跌的被动影响。不过正是得益于这种“成本降幅跑赢收入降幅”的结构性特征,带动板块整体毛利率提升了4.35个百分点至18.07%。

公司核心产品的毛利率变化印证了这一逻辑:硅铁产品收入同比下滑8.24%至8.9亿元,而营业成本降幅达13.69%,推动毛利率从9.12%提升至14.52%,增加5.4个百分点。烧碱产品的提升更为突出,全年营收17.84亿元,毛利率高达65.22%,同比提升11.44个百分点,这得益于循环产业链协同带来的成本优势以及该年市场价格的相对坚挺。

不过,也并非公司全线产品均实现了盈利空间的提升,报告期内,公司化肥产品实现收入9.9亿元,同比下降14.74%,毛利率较上年下降13.53个百分点至-11.08%,这意味着产品已陷入“卖一单亏一单”的境地。多晶硅产品的亏损幅度更大,该产品2025年实现收入4849.17万元,同比下滑87.67%,毛利率则为-377.48%。

证券之星注意到,多晶硅属于典型的强周期性行业,受供需严重错配、产能建设周期长、下游光伏需求受政策驱动剧烈波动等因素影响,近年毛利率波动极为剧烈。该板块2021年毛利率高达57%,至2025年已转为巨幅亏损,公司旗下多晶硅公司2025年全年亏损5.27亿元。为缓解经营压力、改善资产负债结构,鄂尔多斯于2025年12月公告,拟由多晶硅公司各股东方共同对其增资6亿元。

投资收益锐减,服装板块减速

表面亮眼的净利润增长之下,隐忧也在悄然积聚。

证券之星梳理发现,投资收益历来是鄂尔多斯对冲电冶板块周期波动、平滑整体利润的重要缓冲垫。2022年至2024年,公司分别实现投资收益19.21亿元、11.26亿元和11.85亿元,占各期归母净利润的比重高达40.6%、38.77%和64.16%。但进入2025年,这道“非主营利润”的安全垫明显变薄,全年投资收益仅7.93亿元,同比大幅下滑约33.08%。

年报显示,永煤矿业作为鄂尔多斯的重要联营企业,贡献了公司最主要的投资收益。天眼查显示,鄂尔多斯持有永煤矿业50%股权。报告期内,永煤矿业实现营业收入46.67亿元,同比下降约18.57%;净利润为12.88亿元,同比下滑约37.17%。相应地,鄂尔多斯按权益法确认的投资收益为6.56亿元,同比减少约36.62%。

而在同期,永煤矿业宣告发放的分红为7.5亿元,同比降幅达42.31%。受分红大幅缩减的影响,鄂尔多斯投资活动产生的现金流量净额同比骤降452.11%,至-2.69亿元,公司解释称,这主要系本期收到联营企业的分红金额减少所致。显然,若这一趋势持续,将对公司的多元盈利结构构成挑战。

对于鄂尔多斯而言,其更深层的隐忧在于,营收端已连续四年萎缩,核心症结仍在于电冶板块的周期性困局。公司管理层在今年初接受机构调研时也坦言,前端煤炭与电力为公司提供稳定、稳健的能源供给,为公司带来一定的成本优势,未来利润空间还是要看主要终端产品硅铁、PVC 等价格情况。因此在行业景气度未见明确拐点之前,电冶板块想要扭转营收颓势仍面临较大压力。

与电冶板块的承压形成对比,服装板块继续扮演“稳定器”角色。2025年该板块实现营收40.82亿元,同比增长1.61%,毛利率维持在59.8%的高位。也需要看到,该板块的增长动能已明显放缓,2023年该板块增速曾达12.73%,2024年突破40亿元关口后,2025年增速骤降至低个位数。外需波动、内需复苏温和,叠加羊绒制品消费升级节奏放缓,传统增长模式增速放缓。

报告期内,公司已着手通过线上渠道扩张及开拓发展“KVSS”供应链品牌等方式寻求突破,但在消费环境未显著回暖的背景下,服装板块能否重新提速,仍待观察。(本文首发证券之星,作者|吴凡)

证券之星资讯

2026-04-24

证券之星资讯

2026-04-24

证券之星资讯

2026-04-24

证券之星资讯

2026-04-24

证券之星资讯

2026-04-24

证券之星资讯

2026-04-23

证券之星资讯

2026-04-27

证券之星资讯

2026-04-27

证券之星资讯

2026-04-27