来源:证星研报解读

2026-04-19 15:35:23

开源证券股份有限公司蒋颖,杨昕东近期对中际旭创进行研究并发布了研究报告《公司信息更新报告:业绩兑现高增验证产业景气,AI算力基建驱动长期价值跃迁》,给予中际旭创买入评级。

中际旭创(300308)

业绩延续高增态势,AI算力需求驱动盈利扩容

根据公司公告,2026年3月30日公司披露2025年年报,全年实现营业收入382.40亿元,同比增长60.25%,归母净利润107.97亿元,同比增长108.78%;2026年4月16日公司发布2026年一季报,2026Q1实现营业收入194.96亿元,同比增长192.12%,环比增长47.31%,实现归母净利润57.35亿元,同比增长262.28%,环比增长56.45%,单季度销售净利率达32.40%,较2025Q1提升约7.07pct。费用端,2026Q1销售费用率约0.40%,同比下降0.35pct,管理费用率约2.10%,同比下降0.12pct,研发费用率约3.31%,同比下降1.04pct,费用管控质效显著提升。整体来看,受益于AI数据中心规模化、集约化建设进程加速,北美云厂商资本开支持续攀升,1.6T/800G等高端光模块需求显著增加,公司业绩有望持续扩容,因此我们上调原2026-2027年盈利预测,并新增2028年盈利预测,预计公司2026-2028年归母净利润为357.51亿元、726.14亿元、1068.87亿元(2026-2027年原181.83/237.02亿元),当前股价对应PE为25.2倍、12.4倍、8.4倍,维持“买入”评级。

1.6T开启规模上量时代,硅光技术优势驱动长期成长

中际旭创的1.6T光模块产品已于2025年第三季度开始正式向重点客户出货,第四季度起量节奏进一步加速,标志着行业正式开启1.6T规模上量时代。与此同时,光模块行业技术演进路径日趋明朗,硅光技术渗透率持续提升已成为明确产业趋势,中际旭创预计其800G与1.6T产品中硅光方案占比均将稳步提高,且硅光技术在数据中心柜内互联场景亦具备良好应用前景。基于此,公司将进一步发挥在硅光领域的技术积淀与先发优势,优先采用硅光技术路线进行产品开发迭代,持续为业绩的长期扩容注入动能。

北美云厂商资本开支浪潮迭起,算力基建明确夯实光模块高景气

北美云厂商资本开支呈现快速扩张态势,美国四大云服务提供商亚马逊、谷歌、Meta与Microsoft在2025年将数据中心资本支出提高了76%,同时甲骨文在星际之门项目相关容量建设推动下数据中心资本支出增长逾三倍。Dell'Oro进一步预测2026年全年数据中心资本支出将超过1万亿美元,核心驱动力源自超1000万台高端加速器及其配套基础设施的部署需求。我们判断,算力基础设施建设路径愈发清晰明确,有望深度推动光模块产业景气上行,进而对中际旭创等龙头厂商形成强力催化。

风险提示:光模块发展不及预期、技术升级风险、供应链稳定性风险。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为724.47。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

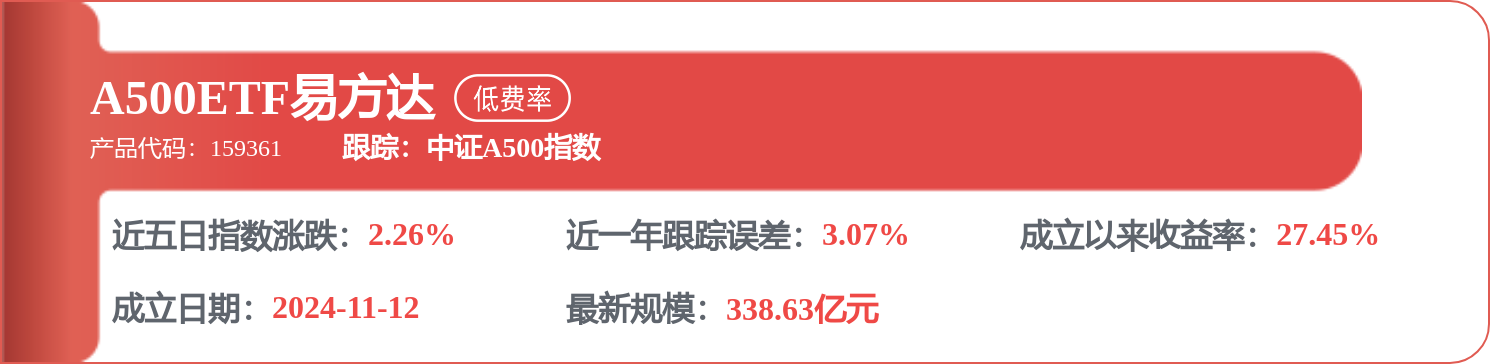

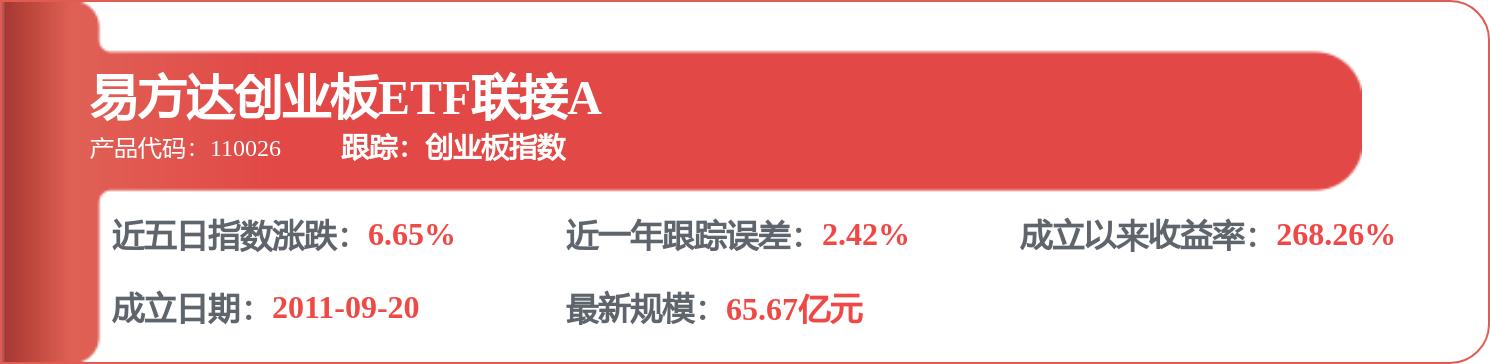

相关 ETF

证星研报解读

2026-04-19

证星研报解读

2026-04-19

证星研报解读

2026-04-19

证星研报解读

2026-04-19

证星研报解读

2026-04-19

证星研报解读

2026-04-19

证券之星资讯

2026-04-17

证券之星资讯

2026-04-17

证券之星资讯

2026-04-17