来源:证星研报解读

2026-04-02 17:29:12

中银国际证券股份有限公司武佳雄,李扬近期对亿纬锂能进行研究并发布了研究报告《电池出货同比高增,长期竞争力有望增强》,给予亿纬锂能买入评级。

亿纬锂能(300014)

公司发布2025年年报,全年实现归母净利润41.34亿元,同比增长1.44%。公司动储电池出货量快速增长,营收规模和盈利能力有望提升,维持买入评级。

支撑评级的要点

2025年归母净利润41.34亿元,同比增长1.44%:公司发布2025年年报全年实现营收614.70亿元,同比增长26.44%;归母净利润41.34亿元,同比增长1.44%;扣非归母净利润30.96亿元,同比下降2.09%。剔除股权激励费用影响,则归属于上市公司股东的净利润为50.02亿元,同比增长24.76%。

动力电池盈利能力提升,大圆柱战略领先:2025年公司动力电池出货50.15GWh,同比增长65.56%,实现营收258.58亿元,同比增长34.91%毛利率15.50%,同比增长1.29个百分点。公司率先实现大圆柱电池工厂的量产,并已成为某国际头部车企下一代电动车型的首发电池供应商,公司在大圆柱领域的战略领先优势有望强化。

储能电池满产满销,大电芯与海外布局构筑优势:2025年公司储能电池满产满销,全年储能电池产品出货71.05GWh,同比增长40.84%,实现营收244.41亿元,同比增长28.45%,毛利率12.28%,同比下降2.44个百分点。公司是全球首家量产600Ah+大方形磷酸铁锂储能电池的企业,重点布局的628Ah储能大电池Mr.Big已在百兆瓦时电站中大规模应用。2025年四季度,公司先后与澳大利亚EVO Power、洛希能源达成战略合作,开启规模化全球交付,公司在全球储能行业的竞争力进一步增强

积极布局前沿技术领域,构筑长期护城河:公司规划建设100MWh固态电池量产基地,龙泉系列固态电池产品已相继下线,标志着公司在全固态电池商业化进程中迈出关键一步。公司钠离子电池储能系统已投入运行,亿纬钠能总部已动工建设,项目规划年产能2GWh,将高效赋能储能及AIDC场景。

估值

结合公司年报和电池价格变化,调整盈利预测,我们将公司2026-2027年预测每股收益调整至3.14/4.14元(原预测2026-2027摊薄每股收益为3.56/4.76元),对应市盈率19.9/15.1倍;考虑到公司电池产销快速增长营收规模和盈利能力有望提升,维持买入评级。

评级面临的主要风险

产业链需求不达预期;原材料价格出现不利波动;新能源汽车产业政策不达预期;新能源汽车产品力不达预期。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为93.42。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

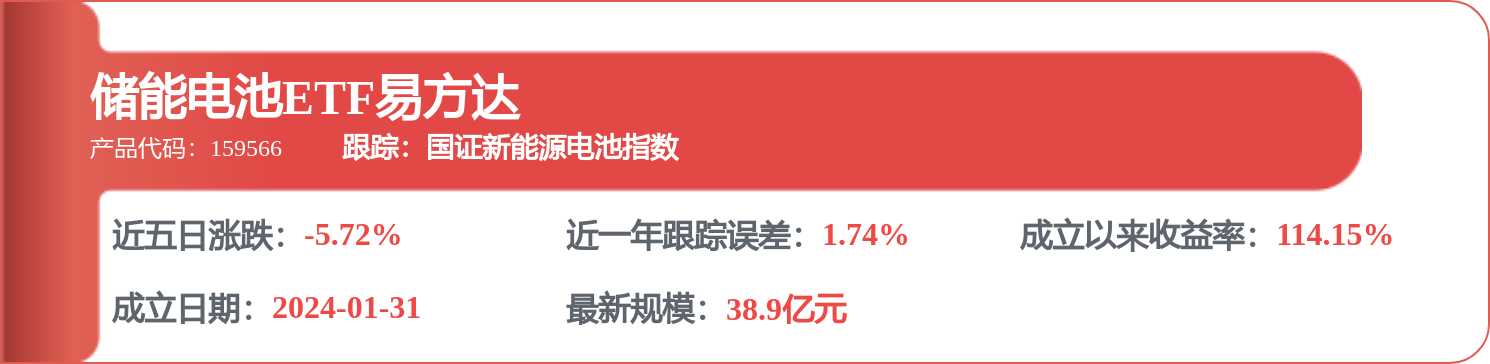

相关 ETF

证星研报解读

2026-04-07

证星研报解读

2026-04-07

证星研报解读

2026-04-07

证星研报解读

2026-04-07

证星研报解读

2026-04-07

证星研报解读

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07