来源:证券之星资讯

2026-04-07 16:49:16

证券之星 李若菡

近日,天数智芯(09903.HK)披露了上市后的首份财报,公司收入虽持续高增,但年内亏损进一步加剧,四年来累亏超32亿元。

证券之星注意到,公司通过主动降价牺牲短期利润所换来推理系列产品收入的增长,该系列毛利率随之下滑。高企的研发支出及股权激励带来的股份支付费用激增,进一步挤压利润空间。随着业务规模的扩大,公司的存货和贸易应收款及应收票据同步攀升,进而影响公司现金流表现。

面对AI产业效率驱动的新阶段及通用与专用芯片路线的博弈,公司正通过软硬件协同设计、布局新场景产品等方式寻求突破,但其能否平衡通用性与专用效率、将技术优势转化为市场优势,仍有待观察。

推理产品毛利率下滑,AI算力解决方案业务遇冷

公开资料显示,天数智芯的通用GPU产品覆盖训练、推理两大核心应用场景下的不同需求,分别对应“天垓”与“智铠”两大产品系列。

随着出货量及客户数量的增长,公司近年来收入呈增长态势,由2022年的1.89亿元增至2024年的5.4亿元。但收入增长的同时,公司亏损也在持续扩大。2022年、2023年、2024年,公司净亏损金额分别为5.54亿元、8.17亿元、8.92亿元。

根据2024年的收入数据,天数智芯在中国通用GPU市场中的份额约为0.3%,训练型和推理型产品的市占率均不足1%,公司市占率仍待进一步提升。

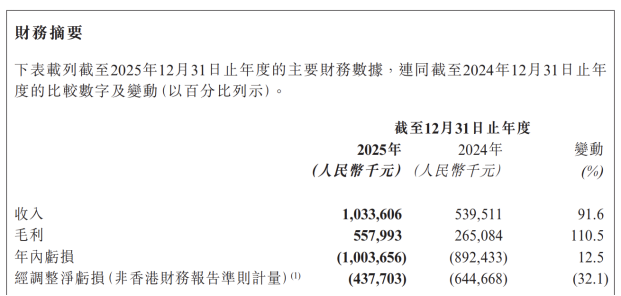

2025年以来,公司亏损情况并未得到好转。财报显示,公司2025年实现营收10.34亿元,同比增长91.6%;年内亏损为10.04亿元,同比扩大12.5%。经计算,自2022年以来,公司累计净亏损金额达32.67亿元。

分产品来看,天数智芯的“天垓”和“智铠”两大系列均出现大幅增长,对应收入分别为5.84亿元、3.39亿元,占总收入的比重分别为56.5%、32.8%。

证券之星注意到,公司推理系列产品收入大幅增长的同时,其毛利率出现下滑。2025年,由于公司通过主动降价牺牲短期利润,以抢占市场份额并加速库存销售,其“智铠”系列产品毛利率为39.2%,同比下滑了7.5个百分点。

从技术路线上看,天数智芯选择了深度兼容英伟达CUDA生态的技术路线,其优势在于兼容主流AI框架和CUDA生态,降低客户迁移门槛,有利于规模化部署。

随着关键技术创新进程深化,客户不仅关注芯片峰值性能,更关注实际业务场景中的有效算力、迁移成本、开发体验与生态兼容性。能否实现对主流AI框架、推理引擎的深度优化与即时适配,能否提供完善的工具链与开发者支持,能否与产业链上下游共建开放生态,成为决定市场地位的关键因素。

值得注意的是,尽管天数智芯的DeepSpark社区目前已汇聚600多个主流算法模型,但其生态成熟度短期内难以与CUDA抗衡。结合行业观点,无论是摩尔线程的MUSA、天数智芯的天数智算软件栈,虽然各家都在发展自有编程模型,但彼此尚未形成合力。

除了通用GPU产品之外,公司的AI算力解决方案受项目交付周期以及配套设备市场供应周期波动的影响较大,当期收入同比下滑42.2%,降为0.96亿元。

研发高企侵蚀利润,现金流持续为负

证券之星注意到,由于AI芯片及通用GPU市场具有前期投入庞大、产品商业化周期较长的特点,亏损是当前国产GPU企业普遍面临的现状。

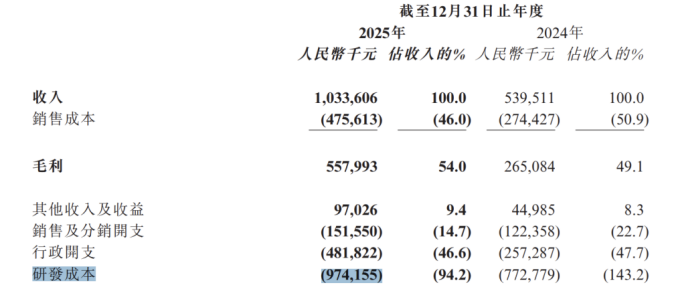

高居不下的研发投入是天数智芯亏损的主要原因。2022年-2025年,公司的研发开支分别为4.57亿元、6.16亿元、7.73亿元、9.74亿元,占同期营收的241.8%、213.1%、143.2%、94.2%。

除了研发投入之外,公司销售及分销开支、行政开支也出现不同程度的增长。2025年,上述两项费用分别为1.52亿元、4.82亿元,分别同比增长23.9%、87.3%,公司的营收规模无法覆盖上述开支。对于行政开支的大幅增长,天数智芯解释称主要是公司对行政人员作出的以股份为基础的付款增加以及专业服务费增长。

2025年财报显示,由于公司实施股权激励进而确认了大额的股份支付费用,其以股份为基础的付款开支由2024年的2.48亿元增加至2025年的5.26亿元,增幅达112%,进一步挤压公司的利润空间。若剔除该部分因素,公司经调整净亏损4.38亿元,同比收窄32.1%。

公司在财报中提及,当前人工智能产业面临规模落地,大模型的发展已不再局限于参数规模的单纯扩张,而是进入效率驱动的新阶段。如何在保证模型能力的同时,大幅降低训练与推理成本,成为产业竞争的核心命题。这一转变对算力基础设施提出了全新要求。

值得注意的是,在通用与专用芯片的路线选择上,行业呈现出“各有优劣、相互博弈”的格局。通用芯片虽具有灵活性高等优势,但在特定场景的性价比上,通用架构存在一定局限,专用芯片虽开发周期长、生态封闭,但在特定AI推理的单一任务上,能效比和单位成本优势明显。

面对行业趋势的变化,天数智芯正通过实施软硬件协同设计、发布面向机器人及边缘计算场景的“彤央系列”机器人大脑产品等措施来应对。这也被外界视为公司试图在通用性与专用效率之间寻找平衡,但其能否真正打通通用与专用的中间路径,实现技术优势向市场优势的持续转化,仍需时间检验。

证券之星还注意到,随着业务规模的扩大,天数智芯的存货和贸易应收款及应收票据同步攀升,进而影响公司现金流表现。2025年,公司上述两项指标对应金额分别7.1亿元、5.77亿元,同比分别增长107%、53%。同期,公司经营活动所用现金净额为-11.62亿元,同比下滑88.02%,四年来累计“失血”超31亿元。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07