来源:证星研报解读

2025-04-27 13:45:17

东吴证券股份有限公司孙婷,武欣姝近期对东方财富进行研究并发布了研究报告《2025年一季报点评:整体业绩稳健,经纪及两融市占率仍在提升》,给予东方财富买入评级。

东方财富(300059)

事件:公司发布2025年一季报,营业总收入同比+42%至35亿元,归母净利润同比+39%至27亿元,归母净资产833亿元,较2024年末+3%。投资要点

经纪及两融:受益于活跃的市场。A股市场持续活跃,据Wind,2025Q1日均A股成交额同比2024Q1+70%至1.52万亿元,环比2024Q4-18%,①手续费及佣金净收入同比+66%至20亿元,环比24Q4-23%,西藏地区股基交易额市占率在2025年一季度持续增长。②利息净收入同比+37%至7亿元,环比24Q4-18%,融出资金较2024年末+3.7%至610亿元,市占率同比+0.3pct至3.2%,融资利息收入增加。

基金代销:业务趋势向好。2025年一季度,公司营业收入同比+8.0%至8亿元,环比24Q4-6.6%(该项数据可用于参考季度基金代销收入),我们预计公司基金代销业务仍受到基金管理费下降、渠道端费率下滑等因素影响,体现于环比值下滑,但同比值增长说明业务趋势逐步向好。

自营业务:投资收益表现稳健。2025Q1A股权益及债市表现稳健(截至2025/03,Wind全A/中债综合指数分别环比+1.90%/-0.78%)。公司自营业务收益(投资收益-联营合营企业投资收益+公允价值变动净收益,不包含在营业总收入中)同比-14%至7亿元,环比24Q4-27%,其中投资收益同比+13%,公允价值变动净收益同比-75%。

成本端:各项费用控制较强。2025年一季度,公司营业总成本同比+0.2%至10亿元,其中:①营业成本同比+2.8%至1.3亿元。②销售费用同比-16%至0.7亿元,销售费用率同比-1.4pct至2%。③研发费用同比-13%至2.5亿元,研发费用率同比-4.5pct至7%。④管理费用同比+5.6%至5.9亿元,管理费用率同比-5.9pct至17%。⑤所得税费用同比+44%至4.2亿元(应税利润增加)。

我们继续看好东方财富:①坐拥东方财富网、天天基金网等头部平台,C端客户的粘性强且需求多元化。②AI赋能金融:持续深化“AI+金融”战略布局,借力人工智能浪潮,以自主研发的“妙想”大模型开放应用,推动金融业务智能化升级,在多模态衍生、金融智能体构建等前沿技术领域取得突破性进展。③证券业务基于自身流量优势+低佣金策略+平台高效能仍在快速扩张,经纪及两融市占率持续稳步提升。④尽管基金费改第三阶段箭在弦上,基金销售环节费用面临下调压力,但公司基金代销业务仍具有先发优势,龙头地位稳固。

盈利预测与投资评级:据公司2025年一季度经营情况,我们基本维持此前预测,预计2025-2027年公司归母净利润分别为115/135/158亿元,对应PE分别为31/27/23倍。我们看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。

风险提示:公募费改幅度超预期;权益市场大幅波动;行业竞争加剧。

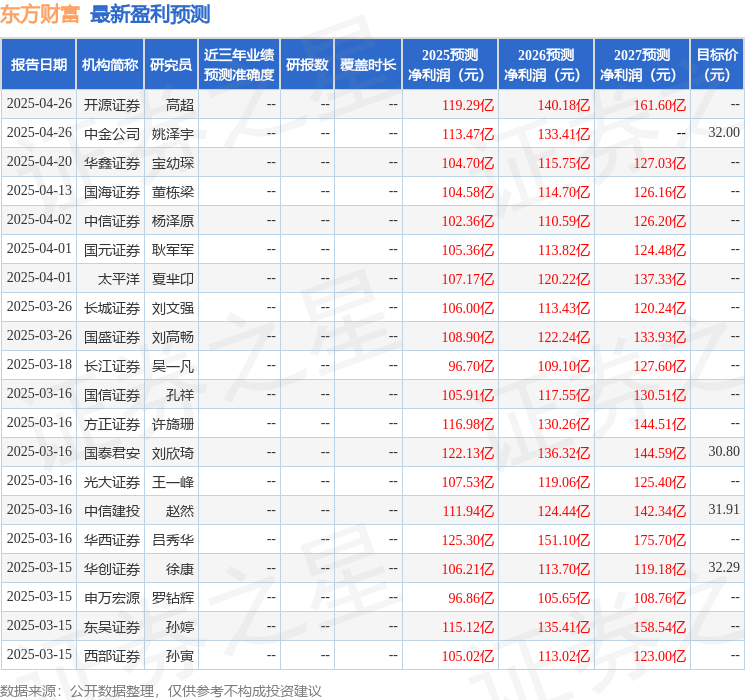

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为32.54。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-21

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20