来源:投资者网

2025-06-23 18:01:41

(原标题:哈工智能“PE式并购”溃败,牵出联创系与诺亚财富“资本局”【资本滩】)

(接用户举报,该文关于诺亚财富的部分内容存在争议,请读者知悉)

《投资者网》吴微

2025年6月,深交所一纸公告终结了哈工智能(000584.SZ)的上市生涯。这家曾被视为"智能制造标杆"的企业,从2017年"美女投资人"艾迪以32.4亿元入主,到2025年退市时,公司市值仅剩1.11亿元,8年间蒸发超96%。作为联创投资集团董事长,艾迪的投资履历曾光鲜亮丽,其成功主导了蔚来汽车(09866.HK)、百草味等明星项目,如今却在哈工智能与*ST天喻(300205.SZ)上栽了大跟头,56岁的她已于2024年5月被限制高消费。

这场由"美女投资人"艾迪主导的资本局,最终以高杠杆断裂、审计失控的方式落幕。

更值得关注的是,其背后的资金运作平台联创投资与诺亚财富之间存在着微妙的资本纽带,而联创永宣基金的暴雷,更是为这一资本运作的复杂棋局增添了浓墨重彩的失败注脚。

四两拨千斤式收购

提到艾迪,就不能不提另一个重要人物:乔徽。

艾迪、乔徽最早在哈工智能中的现身在2016年,当年12月30日,友利控股(哈工智能前身)公告称,双良科技以32.4亿元向由乔徽控制的无锡哲方哈工智能机器人投资企业(有限合伙)(下称“无锡哲方”)与由艾迪控制的无锡联创人工智能投资企业(有限合伙)(下称“无锡联创”)转让29.9%股权,交易溢价率达50%。

据当时媒体报道,这笔资金中,近80%来自对外借款,形成"收购-质押-再融资"的高杠杆模式。截至2018年3月,无锡哲方与无锡联创所持股份已处于高比例质押状态,这也为后续无锡哲方与无锡联创的溃败埋下了隐患。

在控股哈工智能的过程中,艾迪与乔徽的分工颇具意味。前者凭借联创投资的资本运作经验主导并购,后者依托哈工大机器人集团的技术背景负责业务转型。这种"资本+技术"的双驱动模式在控股初期备受追捧,2017年8月公司更名为"哈工智能"时,其股价一度冲至18元/股,较收购价溢价超100%。

然而,当哈工智能持续亏损、股价暴跌、多次被会计事务所出具保留意见审计报告后,艾迪与乔徽双方之间的关系出现了裂痕,他们在一致行动人协议到期后未续签。同时,无锡哲方因债务问题,其股份被司法拍卖,2024年9月首次拍卖7924万股,11月二次拍卖5923万股,拍卖后,其持股比例从12.36%骤降至4.58%。

与此同时,无锡联创持股比例仍维持7.84%,成为了哈工智能的第一大股东,但艾迪与乔徽的实际控制关系因"多层股权关联"仍被法律认定。截至2025年,艾迪通过无锡联创控制7.84%股权,乔徽则通过持有无锡联创10.78%的出资份额保持了影响力,这种复杂架构导致公司治理长期处于混沌状态。艾迪自身也因偿债压力,于2024年被义乌市金融控股有限公司、浙商银行(601916.SH)申请限制高消费。

资料来源:天眼查

被誉为“美女投资人”的艾迪,其职业轨迹堪称中国创投圈的缩影。1995年从Tasman网络总经理起步,2000年以北京高能投资管理有限公司总经理身份踏入投资界,2007年加盟上海永宣任副总经理,2011年执掌联创永金投资,2015年起担任联创投资集团董事长。其投资从互联网到新能源汽车再到智能制造,涉及领域颇广。但她曾在2016年的《创客中国》节目中拒绝了泡泡玛特6000万元占股15%的融资请求,从而错失千亿市值企业。

而乔徽作为哈工大机电工程硕士,曾担任哈工大机器人集团多家子公司高管,2016年创立无锡哲方,主导哈工智能技术团队搭建。但在艾迪主导的并购浪潮中,哈工智能呈现的仍然是“重资本、轻技术”倾向,使得哈工智能在技术转化与研发投入上长期不足,最终陷入退市的困局之中。

频率并购后的失控

2016年,艾迪、乔徽入主哈工智能后,其操作思路十分明确。2017年哈工智能就开启了"买买买"模式,2017年公司以9亿元交易对价收购了天津福臻(溢价213%),2018年又以5.66亿元的价格收购了瑞弗机电(溢价329%),2019年耗资8803万欧元收购德国NIMAK(溢价200%)。截至2020年末,公司商誉余额达10.18亿元,占总资产比例超20%。

针对公司的频繁并购,2018年开始,审计机构就将哈工智能的收入确认、商誉减值作为重点审计事项。并多次给予哈工智能的年度审计报告以保留意见的评价。

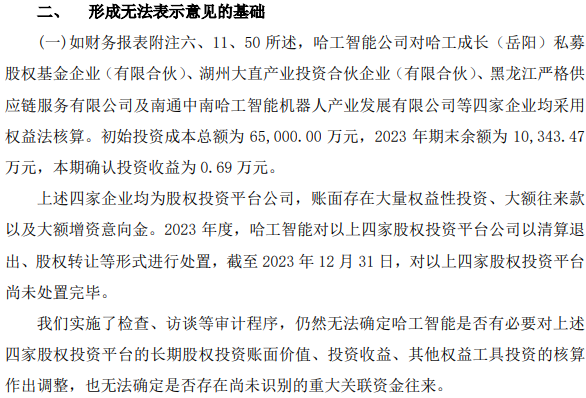

亚太会计师事务所在2023年公司的审计报告中还指出,哈工智能对四家股权投资平台(初始投资6.5亿元)的长期股权投资核算混乱,"无法确定是否存在重大关联资金往来";收入确认方面,汽车焊装生产线业务应按时点法确认收入,公司却违规采用时段法,导致2023年营收真实性存疑。最终给予哈工智能的年度报告以“无法表示意见”的评价。

尤尼泰会计师事务所在2024年的年度报告中也出具了"无法表示意见"的评价,直指哈工智能内控存在"重大缺陷",特别是对哈工成长等平台的投资估值无法核实。

资源来源:2023年亚太所审计报告

在频繁的并购之后,2021年开始,哈工智能陆续对公司的商誉计提减值。2021年公司对商誉计提了2.03亿元的减值,当年公司出现了5.89亿元的亏损;2022年计提减值2.34亿元,同期公司亏损7.84亿元;2023年再计提2.76亿元的减值,公司亏损4.02亿元;2024年计提0.98亿元,4年合计商誉计提减值超8亿元。

更严峻的是,2020-2024年间,哈工智能累计亏损近20亿元,资产负债率飙升至91.4%;截至2025年一季度,公司货币资金仅有6381万元,所有者权益不足3亿元,在存疑并购、大额亏损及商誉减值中,上市公司逐渐沦为“空壳”。

艾迪控股哈工智能后,其并购逻辑充满矛盾。一方面公司收购了天津福臻、瑞弗机电等汽车装备企业,试图绑定传统车企;另一方面又在2021年收购江机民科切入军工领域,2023年拟收购鼎兴矿业跨界锂矿。

哈工智能这种盲目多元化不仅未形成协同效应,反而因行业周期错配加剧亏损。此外,公司并购的标的质量也存在一些疑问,会计事务所在年报审计报告中,就指出哈工智能的这些跨界投资"未经过充分尽职调查",部分标的如文县新关金矿的储量数据未经备案,涉嫌违规融资。

若隐若现的资金暗线

在艾迪的一系列资本运作中,联创投资集团股份有限公司旗下的联创投资扮演了重要的运作平台角色。天眼查显示,2016年,联创投资获得了歌斐资产(诺亚财富子公司)、坚果创投等投资机构的增资。而联创集团直接持有无锡联创0.16%的股权,其控制的西藏联创永源股权投资有限公司(下称“西藏联创”)为无锡联创的执行合伙人。无锡哲方、无锡联创的主要出资人,北京来自星的创业投资管理有限公司的执行合伙人也是西藏联创。

无锡联创合伙人信息来源:天眼查

透过历年来联创投资的各项运作,还引出了一条资金暗线。据基金销售信息显示,联创投资与诺亚财富早在2012年就进行了合作,诺亚财富作为联创永宣基金的全国代销机构,在2012年-2013年间为其发行、销售了5期基金,基金规模近16亿元,这些资金主要投向石河子金山矿业、西部矿业(601168.SH)、河北泰恒特钢、东宝能(北京)、内蒙古彤力矿业等标的。

按照原本的设计,基金预计在特定时间全部退出,预期回报率4-5倍。但据投资人反馈及《每日经济新闻》等媒体报道,经过延期后,到2019年、2022年退出时,部分投资人不仅没有拿到预期的回报,本金也只收回了极少部分。

而据媒体报道,联创永宣基金的一些投资项目出现项目估值争议、虚假采矿储量、只有探矿证没有采矿证或环保手续不符合等多种技术失误,所签回购协议无一履约,致使基金已到期限却无法退出。其中第5期基金的主要投资标的文县福鑫矿业有限公司,被曝存在信息披露不实或风控缺失等问题。

此外,《每日经济新闻》等媒体还有报道称,在费用收取方面,联创永宣基金总计13.51亿元实缴金额中,支付给GP(普通合伙人)常州永宣的管理费合计8411.59万元,支付给诺亚的管理费为4668.39万元。同时,还有一笔支付给诺亚的募集费,共计1921万元。由此计算,在联创永宣基金身上,诺亚方面的获利为6589.39万元,仅管理费收入便占到了基金整体管理费的35.69%。

回头来看,艾迪在哈工智能的操作模式与联创永宣基金有不少相似之处,比如投资标的或并购标的均存在一些瑕疵。另外,2018年哈工智能发行股份收购瑞弗机电时配套募资,2023年锂矿收购计划中拟向艾迪定增募资,这种“大股东主导融资”的模式曾被监管警示为"可能损害中小股东利益"。

诺亚财富作为联创系资本早期的重要通道,其在联创系一系列资本运作中的作用耐人寻味。值得注意的是,联创永宣5期基金的投资期,与艾迪、乔徽等人入主哈工智能,哈工智能进行频繁资本运作的周期存在一些重合。

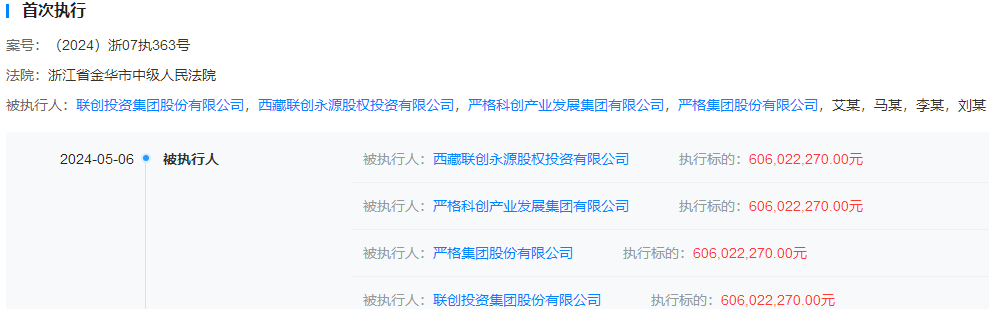

眼下,艾迪、乔徽等人主导的哈工智能“资本局”,给浙商银行、义乌市金融控股有限公司等国资平台造成了超8亿元的损失;艾迪及旗下的联创集团、西藏联创已成为被执行人。

资源来源:天眼查

哈工智能的退市,本质是PE资本借壳上市后过度依赖"并购-抬升估值-退出"套路的失败。艾迪与乔徽的组合看似完美,却在实操中暴露了"重资本运作、轻产业运营"的致命缺陷。审计机构连续两年出具"无法表示意见"报告,从股权投资核算混乱到收入确认违规,从资金挪用风险到内控失效,这些问题并非一朝一夕形成。

在注册制全面推行的当下,这种依靠讲故事、玩杠杆的资本游戏,将逐渐失去生存土壤。哈工智能的退市,再一次向市场证明,“脱离实业高质量发展的资本扩张必然失败”。(思维财经出品)■

投资者网

2026-03-19

投资者网

2026-03-18

投资者网

2026-03-18

投资者网

2026-03-18

投资者网

2026-03-18

投资者网

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18