唱响A股好公司系列海尔智家:前瞻性布局迎接复杂国际形势挑战

来源:估值之家

2025-04-29 12:07:36

(原标题:唱响A股好公司系列海尔智家:前瞻性布局迎接复杂国际形势挑战)

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第四十一篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是国内乃至全球家电巨头之一——海尔智家。这家公司海外业务占比近半,但在多年的“逆全球化“贸易背景下依然有着不俗的业绩表现。

海尔智家股份有限公司(以下简称“海尔智家”或“公司”)前身是成立于1984年的青岛电冰箱总厂,公司地址位于山东省青岛市崂山区海尔科创生态园内。1993年11月海尔智家登录上交所主板,股票代码为600690。截至2024年末,公司的控股股东为海尔卡奥斯股份有限公司,持股比例为13.41%;最终控制人为海尔集团公司,持股比例为20.14%。值得一提的是,2021年11 月5日,张瑞敏辞任海尔集团董事局主席,周云杰接棒成为海尔集团新一届董事局主席,并被聘任为海尔集团首席执行官。

海尔智家主营家电的研发、生产及销售工作,涉及冰箱/冷柜、厨电、空调、洗衣设备、水家电及其他智能家庭业务,以及提供智能家庭全套化解决方案。公司的主要产品是空调、电冰箱、厨电、水家电、洗衣机、装备部品及渠道综合服务。公司拥有全球家电品牌集群,包括海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel及AQUA。2008年至2024年,海尔品牌冰箱、洗衣机零售量在全球大家电品牌中分别连续17年和16年蝉联第一。

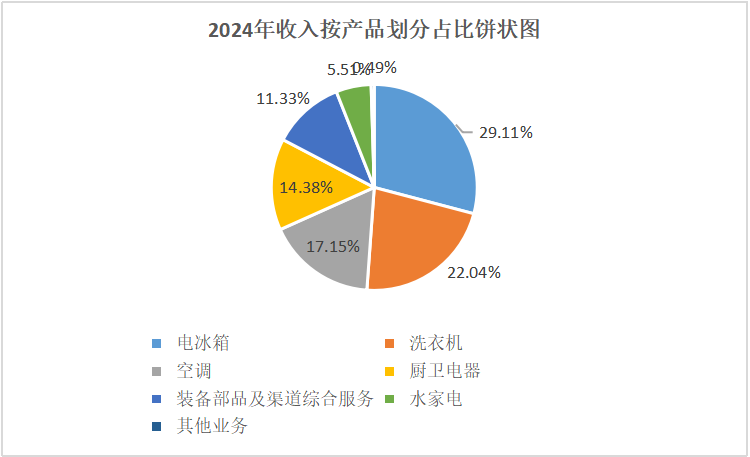

根据海尔智家2024年年度报告数据,按产品分类:电冰箱销售收入832.41亿元,收入占比29.11%;洗衣机销售收入630.28亿元,收入占比22.04%;空调销售收入490.56亿元,收入占比17.15%;厨卫电器销售收入411.11亿元,收入占比14.38%;装备部品及渠道综合服务销售收入323.96亿元,收入占比11.33%;水家电销售收入157.51亿元,收入占比5.51%;其他业务收入13.99亿元,收入占比0.49%。

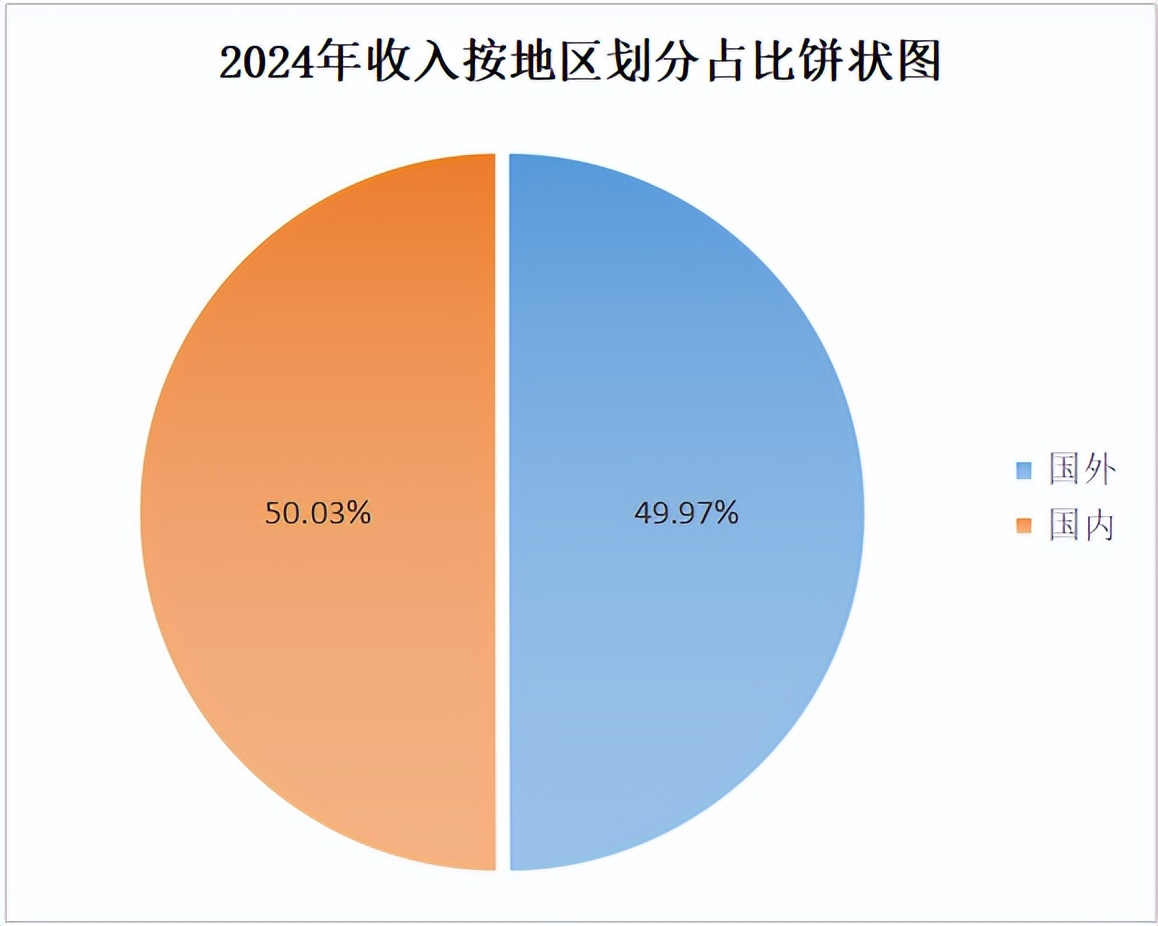

按地区划分,公司产品国外收入占比49.97%,国内收入占比50.03%。

一、全球家电市场规模巨大,但关税和贸易政策多变,公司凭借多年出海经验和强大的本土化供应链优势保持长期稳健的经营业绩

根据奥维云网(AVC)推总数据,2024年中国家电全品类(不含3C)零售额9,071亿,同比增长6.4%。对于各子行业:(1)冰箱:2024年冰箱行业凭借其刚需属性和持续创新实现稳健增长,全年零售量达4,019万台,同比增长4.9%;零售额1,434亿元,同比增长7.6%。(2)洗衣机:2024年中国洗衣机行业零售量4,297万台,同比增长7.3%;零售额1,014亿元,同比增长7.6%。(3)空调:2024年家用空调行业零售量为5,978万套,同比下降1.8%;行业零售规模达2,071亿元,同比下滑2.2%。(4)厨卫电器:2024年油烟机市场整体零售额362亿元,同比增长14.9%;零售量2,083万台,同比增长10.5%。燃气灶市场整体零售额204亿元,同比增长15.7%;零售量2,429万台,同比增长15.2%。洗碗机2024年零售额132亿元,同比增长17.2%;零售量229万台,同比增长18.0%。2024年热水器市场零售额532亿元,同比增长5.3%;零售量3,145万台,同比增长5.1%。《2025年政府工作报告》指出2025年国家将坚定实施扩大内需战略、安排超长期特别国债3,000亿元支持消费品以旧换新。

而海外方面,2024年全球核心家电产品零售额达到2,882亿美元,同比2.1%;全球小家电产品零售额达到2,451亿美元,同比增长3.1%。发达国家市场在高利率与消费者信心不足的环境下整体增长承压。而新兴市场则凭借空调等产品需求释放、线上渠道增长等实现稳步增长,但同时面临竞争加剧与成本上涨的压力。另外美国实施的关税及报复性贸易措施,将对全球家电企业的供应链构成冲击。

从上述数据不难看出,全球家电市场的规模是巨大的,但是贸易政策及关税波动、全球经济形势的不确定性会为家电企业产生不小的影响。

作为一家海内外业务对半分的全球家电企业,海尔智家这些年又有着怎样的业绩表现?如今面对各种不确定性,它是否做好了充分的准备呢?

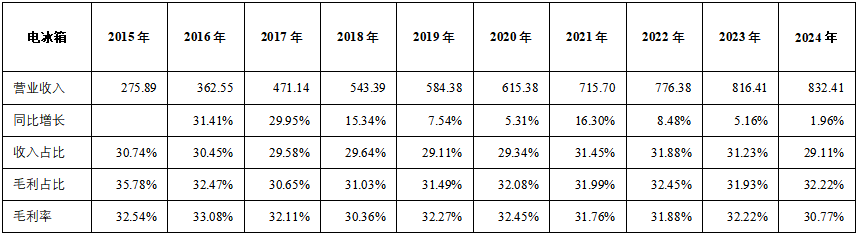

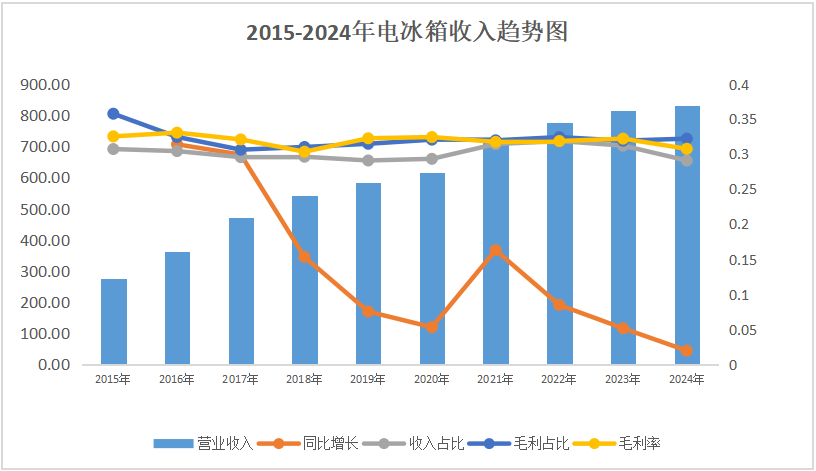

电冰箱:从2015年到2024年,公司电冰箱营业收入从275.89亿元增长2.02倍至832.41亿元,CAGR为13.05%,这些年电冰箱营业收入或大增或小增,它都是公司的第一大业务,收入占比30%左右,毛利占比也是位于30%+,毛利率常年保持在30%+,非常稳定。

单位:亿元

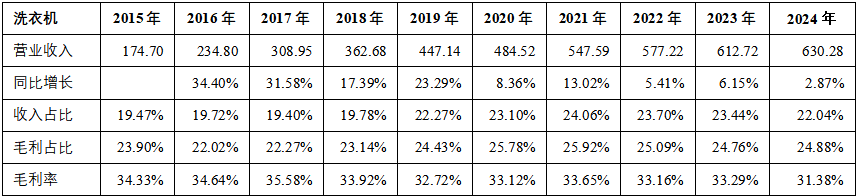

洗衣机:2015年到2024年,公司洗衣机营业收入从174.7亿元增长2.61倍至630.28亿元,CAGR为15.32%,这些年收入一直处于增长,近几年增长速度放缓。公司的毛利率和毛利占比整体均较为稳定。

单位:亿元

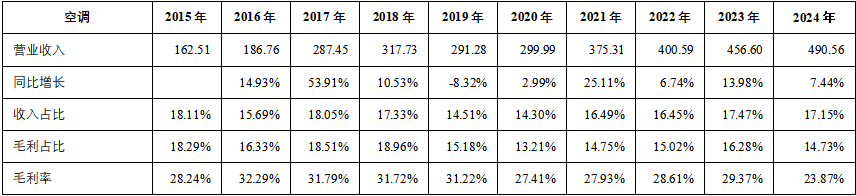

空调:从2015年到2024年空调营业收入从162.51亿元增长2.02倍至490.56亿元,CAGR为13.06%。空调业务2019年下降了8.32%,其余年份均为增长。相对来说,空调的毛利率和毛利占比不如电冰箱和洗衣机稳定,2024年均有一定下降。

单位:亿元

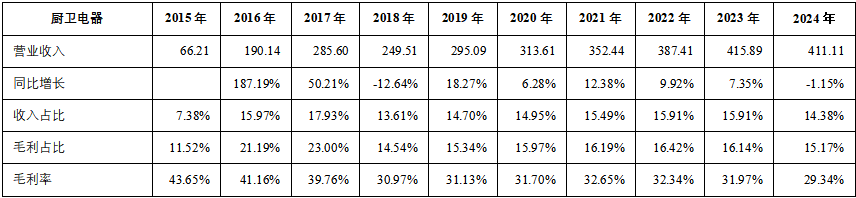

厨卫电器:从2015年到2024年,厨卫电器营业收入从66.21亿元增长5.21倍至411.11亿元,CAGR为22.49%,平均增速高于前三项业务,厨卫电器业务的高速增长期是在2016年和2017年,2018年和2024年略有下降。从毛利率来看,前些年毛利率较高,近些年,毛利率有所下降但整体还算稳定,在30%左右。

单位:亿元

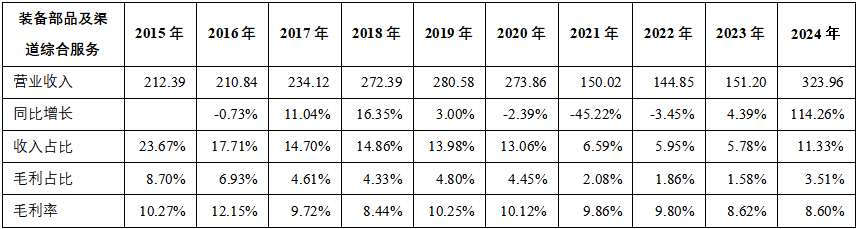

装备部品及渠道综合服务:该业务营业收入从2015年增长53%至2024年的323.96亿元,CAGR为4.80%,平均增速较慢,期间增长和下降幅度均较大,2021年下降45.22%,2024年增长114.26%。该项业务的毛利率和毛利占比相对较低。

单位:亿元

综上,从历史数据来看海尔智家扛住了时间的考验,其业务遍布全球,国外市场占比近一半,其核心业务电冰箱、洗衣机、厨卫电器等均取得了较为优秀和稳定的成绩,尽管空调业务毛利率有所下滑,装备部品及渠道综合服务波动相对较大,对公司的经营管理和业绩来说影响均不大。

如今公司面临的最大风险是复杂国际形势及关税波动,但细细看来,似乎对它的影响是有限的。以2024年数据为例,北美市场销售收入虽然占海外营收比重较高(55%),但70%左右通过收购美国GEA均已实现美国本土化生产,20%-30%产自于墨西哥工厂,税率低于中国大陆,并且公司通过与供应商协商分担关税成本,以转移部分风险。公司在年报中明确表示将积极发挥海外本土化供应链优势,通过进一步优化供应链管理、提升生产灵活性及增强区域化生产能力,应对关税增加可能带来的冲击。

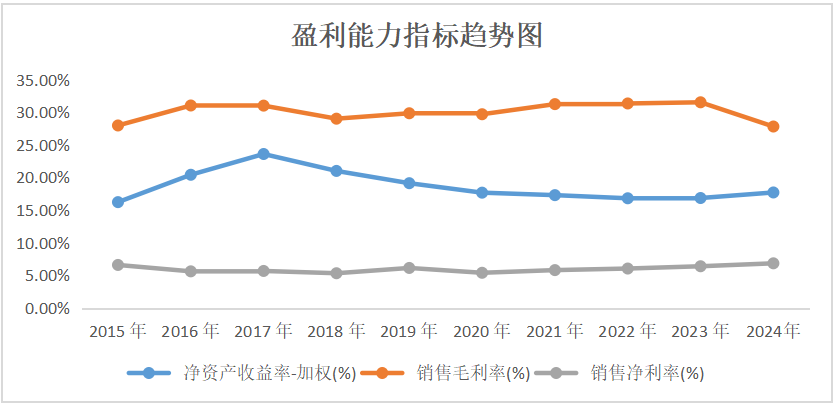

二、公司盈利能力强且稳定,历史成长性较好,营运能力和经营现金流表现优,分红率和公司战略相符,资金充裕并合理利用债务杠杆

盈利能力方面:从2015年到2024年,海尔智家的ROE(加权)在16.22%~23.59%间。公司近三年的ROE分别为16.81%、16.85%和17.70%,公司盈利能力较强。从2015年到2024年,海尔智家的销售毛利率在27.80%~31.51%,近三年毛利率分别为31.33%、31.51%和27.80%,公司的毛利率在当下激烈的竞争市场环境中有所下降。

海尔智家的销售净利率在5.33%~6.85%,近三年销售净利率分别为6.05%、6.40%和6.85%,整体较为稳定。

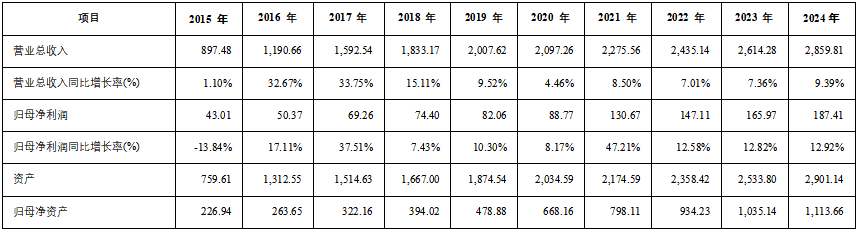

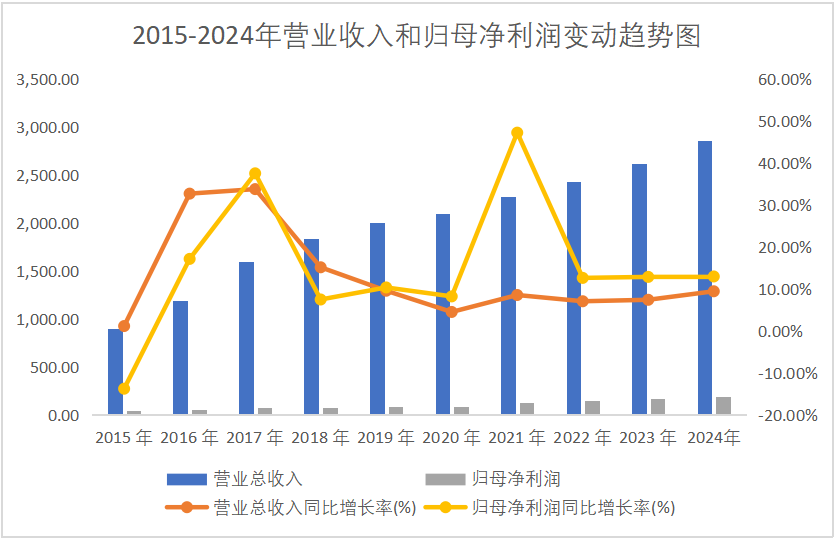

成长性方面:从2015年到2024年,海尔智家的营业收入从897.48亿元增长2.19倍至2,859.81亿元,CAGR为13.74%。公司这些年收入均为增长,无下降的年份。其中,2017年涨幅最大(+33.75%),2015年涨幅最小(+1.10%)。

归母净利润从43.01亿元增长3.36倍至187.41亿元,2015-2024年间的CAGR为17.77%。这些年,除了2025年归母净利润下降(-13.84%)外,其余年份均为增长。其中2021年涨幅最大(+47.21%),2018年涨幅最小(+7.43%)。

2015年到2024年末,资产总额从759.61亿元增长2.82倍至2,901.14亿元;归母净资产从226.94亿元增长3.91倍至1,113.66亿元。

单位:亿元

营运能力方面:从2015年到2024年末,海尔智家应收账款周转天数在19.23~29.42天,近三年分别为22.58天、24.91天和29.42天;应付账款周转天数73.87~90.66天,近三年分别为90.66天、89.41天和88.61天。公司应收账款周转天数要明显短于应付账款,可以看出公司在产业链中具有一定的强势地位。存货周转天数在44.87~87.63天,近三年分别为87.63天、81.50天和71.98天。近三年净营业周期天数在12.79~19.54天。从这些指标中可以看出公司整体营运能力较强。

近三年,公司净利润现金含量分别为137.00%、152.21%和141.63%,公司的经营净现流表现较好。

偿债能力:从2015年到2024年末,海尔智家的资产负债率在57.34%~71.37%,近三年的资产负债率分别为59.84%、58.20%和59.19%。近三年流动比率在1.01~1.11,速动比率在0.67~0.73,速动比率小于1是家电行业季节性特性相符,为了满足市场需求而增加库存或提前备料,而导致存货这类非速动资产占比较大。

截至2024年末,公司账面货币资金555.84亿元,短期借款137.84亿元,长期借款96.65亿元,一年内到期的长期借款103.65亿元,公司在债务风险可控的前提下,合理利用债务杠杆。

股利支付率:公司2015年~2024年的股利支付率为28.60%~48.31%,前些年公司因为业务需求扩张、资本开支较大和季节性销售特点优先保障运营资金,分红比例不算高。近几年,公司分红比例呈上升趋势,在业绩增长、现金流稳定的情况下,对股东回报的重视程度不断提高。

三、机构对公司业绩预期看好,估值指标PE较具性价比,全球化挑战中,公司抗风险能力较强

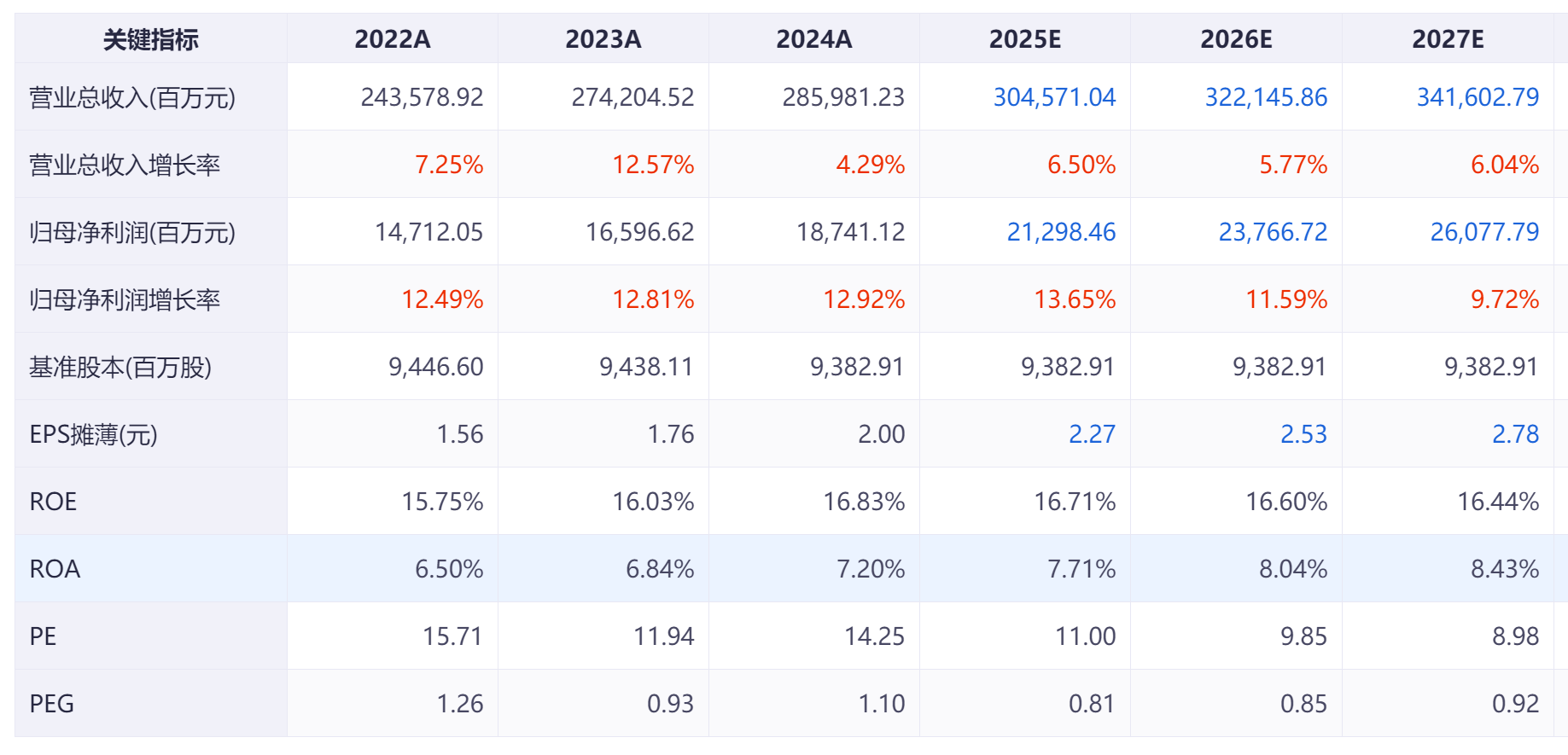

根据机构一致性预测,2025~2027年的营业收入分别为3045.71亿元、3221.46亿元和3416.03亿元,归母净利润分别为212.98亿元、237.67亿元和260.78亿元,PE分别为11、9.85和8.98。机构认为其未来3年营业收入和归母净利润仍将保持增长,并且利润增长速度高于营业收入。

结合历史数据,海尔智家PE(TTM)最大值为58.95,最小值为7.97,PEG(历史)最大值为133.91,最小值为-3.18。截至2025年4月28日收盘,海尔智家总市值为2156亿元,PE(TTM)为12.5,分位数为19.60%,PEG(预测)为0.81,分位数为75.78%。

海尔智家市值最高时为2021年1月25日,总市值为2986亿元,现市值距离最高值降幅为28%。海尔智家2024年的市值增长32%,2025年市值下降14%。

正如海尔智家年报中所说,2025年注定是挑战与机遇交织的一年,地缘政治的不确定性、不断抬升的关税壁垒,作为一家源于中国的全球化品牌企业,公司出海战略已经执行多年,业绩依然较为稳定,这与它居安思危、未雨绸缪的前瞻性战略布局和执行能力密不可分!

相关阅读

估值之家

2025-04-29

估值之家

2025-04-28

公司研究室

2025-04-28

投资时报

2025-04-28

电鳗快报

2025-04-28

估值之家

2025-04-27

特别推荐

证券之星资讯

2025-04-29

证券之星资讯

2025-04-29

证券之星资讯

2025-04-29