利安人寿“新帅”到任困局:银保依赖症未解,合规罚单频现

来源:证券之星资讯

2025-07-01 14:27:48

证券之星 赵子祥

6月26日,利安人寿正式披露总裁变更公告,严维金经监管核准走马上任,接棒这家全国性人身险公司。然而在行业深度转型的关键期,这家扎根江苏的险企正陷入多重发展困境。

证券之星注意到,就在上个月,利安人寿位于河南、郑州两地分支机构因编制虚假资料等问题连收监管罚单,暴露了相关环节的合规漏洞。

此外,在经营层面,利安人寿银保渠道业务占比连续多年超70%,渠道结构失衡与个险转型迟滞拖累盈利质量,2024年赔付支出更飙升207.79%至100.8亿元。刚刚上任的新帅能否在行业回归保障本源的趋势下,破解利安人寿合规治理与业务转型的双重挑战,成为市场关注的焦点。

“新帅”接棒,合规问题待解

6月26日,利安人寿披露一则关于总裁变更的公告,严维金经监管核准正式上任。公开资料显示,严维金深耕保险行业多年,具备丰富经验,其职业履历覆盖保险业务多环节,2011年,严维金加入利安人寿,彼时担任副总裁一职。

从行业环境看,当前寿险行业正处于深度转型期,监管层推动行业回归保障本源,鼓励发展长期健康险、年金险等价值型业务,同时对合规经营要求愈发严格。

利安人寿作为全国性人身险公司,在江苏等区域市场有一定根基,但却在这条底线上频繁 “摔跤”。2025年,其分支机构违规事件引发监管关注,成为公司发展的负面标签。

证券之星注意到,5月27日,金融监管总局河南监管局发布行政处罚信息显示,利安人寿河南分公司因编制或者提供虚假的报告、报表、文件、资料,唆使、诱导保险代理人进行违背诚信义务的活动,被警告并罚款24万元。

时任利安人寿河南分公司本部负责人刘建国、时任利安人寿河南分公司本部一区组训胡宗鹏,分别被警告并罚款1万元。时任利安人寿河南分公司副总经理王宏斌被警告并罚款5万元。

与此同时,另一则罚单显示,利安人寿郑州中心支公司因编制或者提供虚假的报告、报表、文件、资料,被罚款28万元。时任利安人寿郑州中心支公司保险部部门经理刘燕、时任利安人寿郑州中心支公司总经理贺志强,分别被警告并罚款5万元。

回溯过往,利安人寿违规并非个例。多地分支机构曾因销售误导、财务不规范等问题收到监管罚单,如2024年江苏监管局对其及南京分公司的处罚,暴露了公司在全国分支机构管理上的“松散”。

合规问题频发,一方面会面临监管处罚,增加经营成本;另一方面,会严重透支消费者信任,在保险行业竞争激烈、客户选择多元的当下,信任流失对业务拓展的负面影响,可能在长期持续发酵。

对于新总裁严维金而言,如何重塑合规文化、强化分支机构管控,是当务之急。若不能解决合规顽疾,公司发展随时可能因新的违规事件陷入被动。

业务渠道结构失衡,陷银保“依赖症”

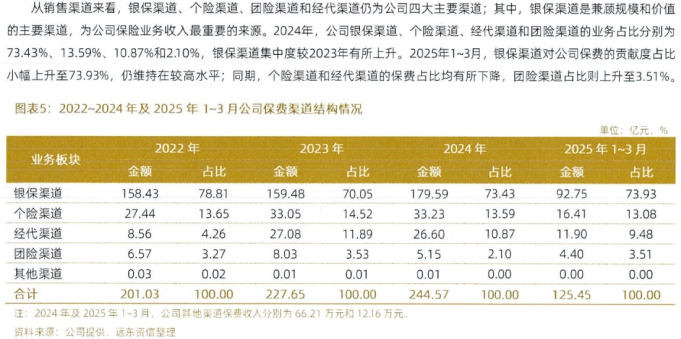

在业务结构上,利安人寿长期面临渠道失衡的困境,银保业务占比偏高成为“沉疴”,连续多年占比超过70%,其余业务板块贡献收入则不到三成。

从最新一期跟踪评级报告及公开数据看,2024年利安人寿银保渠道业务占比高达73.43%,2025年1-3月这一比例仍维持在73.93%。

银保渠道虽能快速带来保费规模,助力公司短期业绩,但过度依赖也暗藏风险:其一,银保渠道产品同质化严重,多以短期储蓄型、趸交产品为主,与行业回归保障本源的趋势相悖,这类产品保障功能弱、价值率低,长期来看,会拉低公司整体业务价值,挤压利润空间。

其二,银保渠道受银行合作关系、政策调整影响大,一旦合作银行策略变动或监管收紧银保业务,公司保费规模和业绩会直接承压。

对比行业优秀公司,个险渠道是寿险长期价值的“压舱石”。个险代理人直接触达客户,能深度挖掘保障需求,销售长期重疾险、年金险等价值型产品,且通过持续服务客户,可提升保单继续率、增强客户粘性。

但利安人寿个险经营长期处于“蹒跚”状态,盈利周期漫长。公开信息显示,其个险渠道投入产出失衡,前期为搭建队伍、拓展客户,人力成本、宣传费用高企,但因代理人专业能力不足、获客难度大等问题,业务产出低,迟迟未进入盈利周期。

这种渠道失衡,让利安人寿在行业转型中陷入被动。当监管鼓励发展长期保障型业务,当市场对健康险、养老险需求攀升,过度依赖银保的利安人寿,既缺乏个险渠道的 “深耕” 能力,又难以快速调整产品结构适配市场,渠道改革的迫切性与难度,成为新总裁严维金必须直面的又一挑战。

盈利规模波动大,价值转型道阻且长

渠道失衡的背后,是利安人寿盈利困局的难解。从财务数据看,尽管2023年、2024年公司实现盈利,净利润分别为0.39亿元、0.48亿元,但相较于整体规模,盈利水平较低,且稳定性存疑。

截至2025年一季度,利安人寿实现保险业务收入125.45亿元,同比微降4.2%;实现净利润0.05亿元,同比增长54.9%。

一方面,银保渠道高占比拉低盈利质量。银保产品价值率低,大量趸交、短期产品虽能冲规模,却无法为公司创造持续、可观的利润。2024年,受前期银保渠道销售产品集中满期给付影响,利安人寿赔付支出大幅飙升,从21.15亿元增至90.71亿元,总赔付支出达100.8亿元,同比增长207.79%,直接侵蚀利润。这种“规模不创造价值”的业务模式,若不改变,盈利难有实质性提升。

另一方面,个险渠道盈利周期漫长,拖累整体盈利。个险渠道本应是价值贡献主力,但利安人寿在个险队伍建设、客户经营上的短板,导致投入大、产出小,进一步压缩盈利空间。

在寿险行业,盈利是衡量公司可持续发展的核心指标。利安人寿若不能通过渠道改革、产品转型提升盈利质量,不仅难以支撑长期战略投入,还会在资本补充、市场竞争中陷入被动。新总裁严维金需在盈利模式重塑上找到突破口,这考验着他对寿险业务的理解,以及资源整合、战略执行的能力。(本文首发证券之星,作者|赵子祥)

相关阅读

证星董秘互动

2025-07-01

证星董秘互动

2025-07-01

证星董秘互动

2025-07-01

证星董秘互动

2025-07-01

证星董秘互动

2025-07-01

证星董秘互动

2025-07-01

特别推荐

证券之星资讯

2025-07-01

证券之星资讯

2025-07-01

证券之星资讯

2025-07-01