来源:证券之星资讯

2025-03-26 15:43:57

作为国内铅酸电池的“领头羊”,天能动力(00819.HK)核心子公司天能股份(688819.SH)披露的2024年业绩预告显示,其营收、利润双双下滑,归母净利润同比降幅达32.09%,主因铅蓄电池业务受销量下滑及原材料价格上涨的冲击。作为天能动力核心电池业务的载体,这无疑给天能动力2024年业绩蒙上了一丝阴影。

证券之星注意到,天能动力近年来盈利承压,2024年上半年营收增长20.36%,归母净利润却仅微增1.09%。除核心业务之一的制造业因铅价上涨导致利润空间被压缩外,收入大涨的贸易业务利润率不高,难以带动利润增长。多重因素影响下,其产品毛利率跌至5.1%,相当于2021年同期水平。

业务转型也是天能动力当下面临的困境,其锂电业务多年投入却收效甚微,至今仍未在行业内占据重要市场份额。2024年上半年,天能动力锂电产品收入同比“腰斩”,收入占比不足0.4%。面对锂电转型困境,天能股份被迫暂缓产能扩张,转向锂电储能寻求突破。

营收靠低利润率的贸易“撑场”

资料显示,天能动力2007年在港交所上市,现已成为以电动轻型车动力电池、发电侧和用电侧储能、工商业和用户储能、铅循环和锂循环“双循环”产业为主,集汽车起动启停电池、电动特种工业车辆动力电池、氢燃料电池、钠离子电池等多品类电池的研发、生产、销售,以及绿色智能制造等为一体的新能源集团。

2024年上半年,天能动力实现营收499.15亿元,同比增长约20.36%;对应归母净利润9.28亿元,同比增长1.09%。

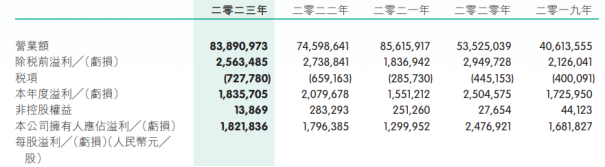

拉长时间看,2019-2023年,天能动力的营收规模从406.1亿元翻倍至838.9亿元,五年间营收基本呈双位数增长,仅2021年出现12.87%的降幅。相比之下,其盈利能力未能跟上营收增长的脚步,2023年归母净利润18.22亿元,仅较2019年的16.82亿元增长了8.32%,各期同比增速分别为41.53%、47.28%、-47.52%、38.19%、1.42%。2021年以来,其归母净利润呈现较大波动,增长逐渐趋缓。

早在2021年1月,天能动力拆分核心电池业务,以天能股份的名称在科创板上市。目前,天能股份由天能动力持股86.53%,铅蓄动力电池和锂离子电池是天能股份收入的主要来源,2024年上半年铅蓄电池贡献了超九成收入。

根据天能股份披露的2024年业绩预告,其2024年实现营收451.84亿元,同比下降5.37%;对应归母净利润15.65亿元,同比下降32.09%;同期扣非后净利润10.89亿元,同比下降42.2%。在核心子公司营收、利润双降的背景下,天能动力2024年业绩或将受到严峻挑战。

天能股份表示,业绩的下滑主要是受行业政策变化影响,铅蓄电池销量有所下滑,同时受主要产品原材料价格大幅上涨导致毛利率低于上年同期水平,从而导致本期归母净利润较20023年有所下降。

据了解,铅蓄电池产品主要原材料为金属铅及铅制品,占产品成本比例超过70%,产品终端销售价格与主要原材料价格存在一定的联动机制。根据SMM资讯,截至2024年12月31日,沪铅主连收于16765元/吨,年线上涨5.71%。现货方面,SMM 1#铅锭现货均价报16725元/吨,较2023年年底的15625元/吨上涨1100元/吨,涨幅达7.04%。

从天能动力的财务数据也不难看出其盈利承压。2024年上半年,天能动力毛利同比下滑16.08%至25.46亿元,产品毛利率同比下滑2.21个百分点至5.1%,已跌回2021年同期水平。毛利率下滑一方面来自铅价大涨而产品提价有所滞后,另一方面则是利润率较低的贸易业务占比提升进而拉低了公司整体毛利率。

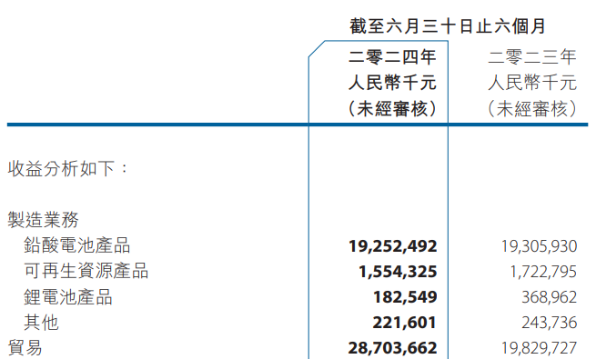

细分业务来看,2024年上半年,天能动力收入增长主要靠贸易拉动。其制造业务收入为212.11亿元,同比下降约1.99%;贸易收入287.04亿元,同比增长44.75%。

其中,制造业毛利率约12.12%,同比下降约2.01个百分点,主要是主产品成本较2023年同期上涨。半年报中未提及贸易业务的毛利率,但2020-2023年贸易业务毛利率分别为0.19%、0.11%、0.14%、-0.21%,毛利贡献相当微薄。

证券之星注意到,在毛利率下滑背景下,天能动力2024年上半年归母净利润实现微增主要还是由于政府补贴、商品衍生合约收益分别同比增加了4.13亿元、1.5亿元。

值得一提的是,天能动力经营活动现金流量净额却与利润增长互相背离,公司经营活动产生的净现金流从2023年上半年的15.31亿元骤降至2024年同期的-1.62亿元,主要由于存货规模增加所致。

锂电池业务仍未见规模

在新能源产业高速发展大势下,锂电池的重要性愈发突出,促使传统铅酸电池企业加速向锂电池领域转型升级。

一直以来,天能动力的产品主要集中于电动自行车市场专用的铅酸动力电池产品,其铅酸蓄电池的收入贡献在电池业务中占主导地位。其铅酸电池产品2024年上半年实现营收192.52亿元,同比微降0.28%,占制造业务收入的90%,占总收入的39%。

面对电池业务单一、技术革新的双重压力,天能动力近年来在新能源领域动作频频,相继布局了锂电、燃料电池、钠电池等。事实上,天能动力早在2007年左右就开始布局锂电池产业,但前期发展较为缓慢。2015年我国新能源汽车呈现爆发式增长时,天能动力的锂电池业务还未形成规模优势。

目前,宁德时代(300750.SZ)和比亚迪(002594.SZ)已形成双寡头垄断,通过成立合资公司牢牢绑定部分车企,而天能动力的锂电池业务还一直在主流锂电企业排名之外。

多重因素影响下,天能动力锂电池业务至今未能扛起收入大旗。2020-2023年,锂电池业务营收分别为10.59亿元、9.87亿元、16.02亿元、8.77亿元,收入占比分别为2%、1%、2%、1%。2023年锂电电池销售毛利率的下降一度拖累了整体毛利率水平。

2024年上半年,天能动力锂电池产品营收1.83亿元,同比下滑50.52%,收入占比仅0.37%,产品收入腰斩主要是因原料降价导致的产品售价下降。

证券之星注意到,天能动力在锂电池项目上已投入超百亿元,业务发展遇挫后,锂电池业务不得不调整战略。根据子公司天能股份2021年IPO募投项目,受下游锂电池电动二轮车市场不及预期的影响,天能股份调整锂电池战略方向,聚焦锂电池储能领域导致高能动力锂电池电芯及PACK项目的资金投入少于预期。为提高募集资金使用效率,同时聚焦公司储能战略,高能动力锂电池电芯及PACK项目被迫终止。此外,湖州南太湖基地年产10GWh锂电池项目至2024年11月的累计投入进度为74.96%,达到预定可使用状态日期曾一度延期。

天能股份董事、总经理杨建芬在2024年三季度业绩说明会上表示,在锂电池领域,公司现有的产能约为14GWh。但考虑到市场现状和战略考量,公司暂时没有计划进行额外的资本开支以增加锂电产能,而是将资源集中在提升现有资产的效能和价值上。(本文首发证券之星,作者|陆雯燕)

证星董秘互动

2026-03-17

21经济网

2026-03-17

投资时报

2026-03-17

鳌头财经

2026-03-17

星岛财经

2026-03-17

证券之星网站

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17