来源:证券之星资讯

2025-03-05 11:23:30

近日,被市场称为“价格杀手”的奥克斯电气有限公司(以下简称“奥克斯”)向香港联交所递交上市申请。

证券之星了解到,这并非奥克斯首次接触资本市场,早在2016年初,奥克斯的中央空调部门选择了在A股新三板上市(奥克斯电835523.OC),但仅一年后便匆匆摘牌退市。2016年12月,奥克斯又计划申请于上海证券交易所上市。2018年10月,开始进行上市辅导。2023年6月,该上市辅导已完成,但奥克斯还是放弃了继续推进A股上市事项。

如今再度重启上市计划,可以看出奥克斯对外部资金的迫切性。当前,奥克斯正面临来自同样擅长打低价策略的小米的威胁,虽然公司业绩整体增长,但国内业务拓展变得更加困难。压力之下,公司遂将目光瞄向国外,然而,这需要大量的资金铺垫。除此之外,财务数据也显示,去年前三季度,奥克斯的资产负债率仍高达84.6%,远超于同行同期水平,公司的应收款项及应收票据也在大幅增长,对现金流或将造成一定的压力。

诡异的是,经营需大量资金的奥克斯却在上市之前突击大笔分红,一笔分掉三个报告期内近60%的净利润。

业绩增长却陷“低毛利”魔咒

公开资料显示,奥克斯成立于1994年,是一家集高质量家用和中央空调设计、研发、生产、销售及服务于一体的专业化空调提供商。作为一家老牌空调企业,奥克斯形成了丰富的产品矩阵,覆盖家庭住宅、办公楼宇、商场、酒店、医院、工业产业园等众多应用场景。根据弗若斯特沙利文的资料,截至2023年,按销量计算,奥克斯是全球第五大空调提供商。

2022年、2023年及2024年1-9月(以下称报告期内),奥克斯的收入分别为195.29亿元、248.32亿元和242.78亿元;净利润分别为14.42亿元、24.87亿元和27.16亿元。其业绩在报告期内整体上呈现正向增长。

证券之星了解到,奥克斯之所以能够“杀出重围”的秘诀或在于“低价”策略。公开资料显示,在2000—2004年期间,国内空调市场爆发第一波“价格战”,在此过程中,奥克斯陆续打出“免检是爹,平价是娘”旗帜,并通过打出包括公布空调成本白皮书在内的“营销牌”,成为彼时最受行业关注的空调品牌之一。

但受低价策略的影响,以性价比著称的奥克斯毛利率水平难言优异。财务数据显示,2022—2023年和2024年前三季度,奥克斯毛利率分别为21.3%、21.8%、21.5%。

从横向对比来看,奥克斯的毛利率水平不及竞争对手。相关数据显示,2024年前三季度,美的、格力、海尔的毛利率分别为26.76%、30.21%、30.85%。

此外,奥克斯目前的产品结构比较单一,目前,奥克斯的主要产品包括家用空调和中央空调。其中,家用空调营收占比近九成。报告期内,奥克斯来自家用空调的收入分别为172.84亿元、216.83亿元、214.42亿元,占比分别为88.5%、87.3%、88.3%;来自中央空调的收入分别为18.85亿元、27.50亿元、24.30亿元,占比分别为9.7%、11.1%、10.0%。

对手冲击下,国内市占率缩减

值得一提的是,目前中国城镇空调普及率已经达到了70%以上,南方甚至达到了90%。在市场趋于饱和后,几大品牌在国内的斗争更加激烈。

数据显示,美的、格力、海尔等三家企业目前仍牢牢占据空调市场70%以上份额。海信、TCL、小米、奥克斯等企业也在抢夺市场。与此同时,同样以“超低价+互联网营销”策略的小米空调公开表明自身位居行业第四。

根据奥维云网数据显示,即使是奥克斯擅长的线上渠道,2023年,美的、格力各以超20%的市场份额,位居行业前二。海尔、华凌、小米、奥克斯、TCL等品牌轮动进入市场前五,其中奥克斯以5%-6%的市场份额,在第五至第七徘徊。而在2018年,奥克斯线上零售量份额登顶空调企业榜首,达28.5%。可以看出,这几年里,奥克斯的市场份额似乎下滑了不少。

国内业务不好做之后,奥克斯也把希望寄托于海外市场。报告期各期,奥克斯海外业务收入分别为83.86亿元、104.12亿元和111.36亿元,分别占同期总收入的42.9%、41.9%和45.9%,占比逐渐提高。

不过,奥克斯的海外业务主要依赖于ODM代工业务,自主品牌占比相对较低。这在一定程度上限制了奥克斯在海外市场的品牌影响力和市场份额的提升。

此次赴港IPO,奥克斯拟将募集资金用于全球研发,升级智能制造体系及供应链管理,加强销售和经销渠道等。可以看出,奥克斯未来的重心或许将放在海外市场上。

上市前突击大笔分红

目前,奥克斯尚未公布具体的募资金额。但从公司的财务状况看,公司的资金状况略显紧张。

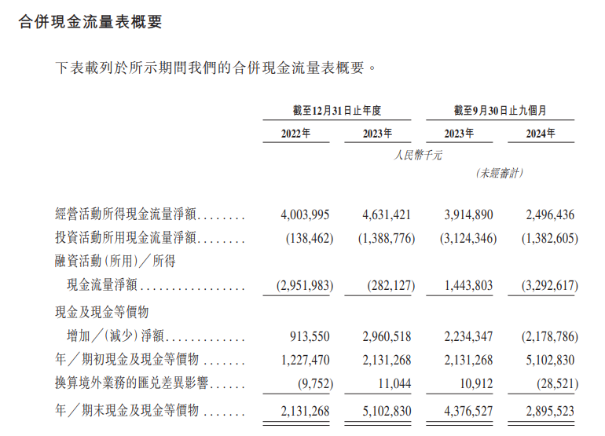

截至报告期各期末,奥克斯分别录得贸易应收款项及应收票据14.28亿元、19.45亿元和34.38亿元,同期贸易应收款项及应收票据周转天数分别为25.2天、24.8天和29.9天。从数据来看,其贸易应收款项及应收票据的规模显著攀升,且应收账款在2024年前三季度明显大幅拉升,这可能对公司的现金流和经营稳定性造成压力。

另外,截至2024年9月30日,奥克斯流动负债净额较2023年末增加约3.73亿元至24.02亿元。公司在招股书中解释称,“流动负债增加主要是由于增加原材料采购、计息银行借款增加、贸易应收款项及应收票据增加等因素。”

据招股书还显示,报告期内,奥克斯电气的资产负债率分别高达88.3%、78.8%、84.6%。而2024年前三季度,美的、格力、海尔的资产负债率分别为61.16%、65.05%、56.21%。公司的债务压力远高于同行。

较高的负债水平意味着公司面临着巨大的偿债压力,一旦市场环境恶化或经营出现波动,资金链断裂的风险极高,报告期内,公司的融资活动所得现金流净额分别为29.51亿元、2.8亿元,32.92亿元,对资金的需求提升明显。

从上述的种种数据都可以看出,奥克斯正在经历海外市场扩张阶段,对资金的需求度都在提高。但与之相反的是,在业绩记录期,奥克斯向股东派发股息约为人民币37.903亿元。而2022年、2023年及2024年前三季度奥克斯期内利润合计66.45亿元,派息金额大约占到近两年九个月净利润的57.04%。

而此前的2022年—2023年,奥克斯并未进行现金分红,却在递交招股书前大手笔分红。

值得注意的是,随着新“国九条”的实施,去年4月沪深交易所就已经对“上市前突击分红”划定了红线,严格限制该类行为:“于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。”只不过,目前港交所暂无相关规定。

证券之星还发现,作为一家家族企业,上市前,奥克斯实控人郑坚江通过Ze Hui、China Prosper及奥克斯控股控制公司约96.36%的投票权,其家族成员郑江与何锡万同样持有奥克斯部分股份,这意味着奥克斯分红中的绝大部分进入了郑坚江及其家族成员的口袋。

在大幅分红后,奥克斯账面现金直线减少。2023年末,公司现金及现金等价物为51亿元,2024年三季度末骤降至约29亿元。一边向资本市场寻求输血,一边将经营利润大幅分红装进自家腰包,奥克斯的资金需求着实成谜。(本文首发证券之星,作者|于莹)

证星董秘互动

2026-03-14

港湾商业观察

2026-03-14

证星董秘互动

2026-03-14

证星董秘互动

2026-03-14

证星持股追踪

2026-03-14

证券之星ESG

2026-03-14

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13