来源:证券之星资讯

2025-02-10 10:34:53

在光伏行业深度调整的大环境下,亚玛顿(002623.SZ)正深陷亏损和股东减持的尴尬境地。近日,亚玛顿第三大股东林金坤完成减持计划,套现约2379.6万元,减持后持股比例降至5%以下。

证券之星注意到,主要股东减持背后,亚玛顿盈利能力承压。公司2024年归母净利润预计亏损1.2亿元至1.5亿元,同比由盈转亏。光伏行业竞争加剧下,产品毛利率下滑、应收账款攀升成为致亏主因。尽管亚玛顿尝试通过光伏玻璃生产垂直一体化布局来提升盈利能力和市场竞争力,但收购凤阳硅谷智能有限公司(下称“凤阳硅谷”)的计划却两度告吹。在行业巨头都难抵御产品降价的冲击时,作为腰部企业的亚玛顿又该如何突破当前的盈利困境?

实控人兄弟套现超2000万

近日,亚玛顿股东林金坤减持计划期限届满。在2024年11月1日至2025年1月27日期间,林金坤共计减持151.76万股股份,减持均价15.68元/股,合计套现约2379.6万元。

根据亚玛顿去年三季报股东信息,林金坤位列公司第三大股东,持股比例为5.25%。另据公开资料,林金坤与亚玛顿实控人林金锡、林金汉为兄弟关系。

此轮减持计划首度披露于2024年10月9日,计划通过集中竞价、大宗交易方式减持股份不超过240万股,减持的原因为股东个人资金需求。值得注意的是,林金坤减持计划的公布与A股光伏板块的上涨趋势大致同步。

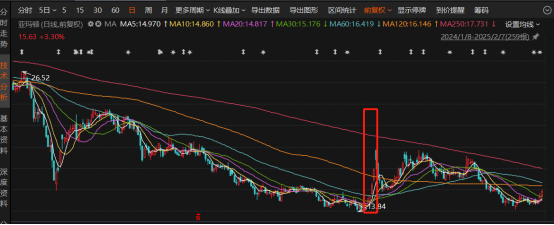

去年9月,A股强势爆发,光伏板块收获了一波涨势,受市场行情回暖影响,亚玛顿股价也大幅上扬。9月23日,其股价为13.91元/股,到10月8日一度冲高至19.4元/股。不过当普涨行情落幕后,其股价有所回调。截至2月10日发稿,亚玛顿报15.36元/股,跌幅1.73%。

证券之星注意到,在通过减持解决个人资金问题之前,林金坤还曾将部分股份进行质押。2024年11月,林金坤将其持有的500万股股份进行质押,占其持股比例的48.16%,占公司总股本的2.51%,质押用途为债务担保。

值得一提的是,此轮减持后,林金坤的持股比例将从5.25%降至4.49%。而持股5%以下的股东能够更灵活地根据市场情况和自身资金需求进行股票减持。

去年业绩“变脸”

资料显示,亚玛顿主营产品为太阳能玻璃、超薄双玻组件、光伏电站业务、电子玻璃及显示器系列产品。其中,太阳能玻璃的营收占到了总收入的九成以上。

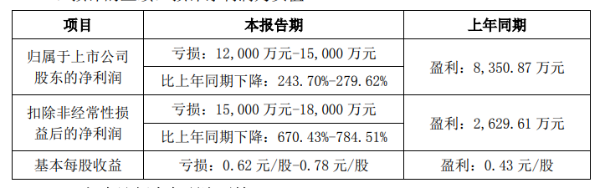

伴随着光伏行业内卷加剧,主产业链跌价影响也传导至辅材环节,光伏玻璃行业也因此遭受冲击。根据2024年业绩预告,亚玛顿预计2024年归母净利润亏损1.2亿元至1.5亿元,同比下滑243.7%至279.62%;对应扣非后净利润1.5亿元至1.8亿元,同比下滑670.43%至784.51%。值得一提的是,这是亚玛顿继2019年来再度出现亏损。

去年前两个季度,亚玛顿尚能实现盈利,但第三季度归母净利润亏损了4018.37万元。由此看来,去年第四季度亚玛顿的亏损额是四个季度中最高的。

对于业绩由盈转亏,亚玛顿解释称,2024年,尽管全球光伏新增装机规模持续增长,但阶段性的供需错配使得行业竞争加剧,产业链各环节产品价格大幅下降,叠加下游降本压力,导致公司光伏玻璃业务毛利率下滑。

国金证券(600109.SH)复盘2024年全年光伏玻璃价格时表示,受供需两端同时压制,5-9月光伏玻璃价格几乎处于单边下行状态,截至11月末,3.2mm镀膜光伏玻璃价格为19.5元/平米,较4月初高点的26.25元/平米下跌25.7%。

另一方面,在市场环境复杂多变的背景下,需求端不确定性增强,亚玛顿应收账款账期有所延长,回收难度提升。公司按相关规定相应增加了坏账计提规模,同时拟对相关资产组计提减值准备。

证券之星注意到,2024年前三季度,在营收同比下降9.27%的同时,亚玛顿应收账款却在增加。去年前三季度的应收账款达到11.1亿元,较2023年同期的7.7亿元增长了44.07%,占到了同期营收的约45%。

盈利提升难题待解

推进光伏玻璃生产的垂直一体化是亚玛顿近年来明确的战略目标,对此,亚玛顿曾两度尝试将凤阳硅谷收入囊中,但最终均告败。

2021年12月,亚玛顿首次筹划收购凤阳硅谷100%股权,标的估值确定为25亿元,但于2022年12月宣布终止收购计划。2023年11月,亚玛顿重启收购,收购对价“腰斩”至12.5亿元,但依旧未能成行。

凤阳硅谷主要产品为光伏玻璃原片,处于亚玛顿业务的上游,亚玛顿为其第一大客户。凤阳硅谷专为解决亚玛顿原材料瓶颈问题而成立,该公司也由亚玛顿的大股东与实控人林金锡、林金汉百分百持股。若交易完成,亚玛顿的产业链将延伸至玻璃原片制造。

深究来看,第二次收购的失败与当前光伏行业大环境不无关系。从行业整体来看,光伏玻璃作为光伏组件的主要辅材,景气度受到光伏下游主产业链开工率的影响。2024年二季度以来,光伏组件企业开工不足导致光伏玻璃的市场需求下滑,光伏玻璃价格持续下降。

亚玛顿此前在2023年度业绩说明会上表明,本次并购项目若顺利实施,公司将实现光伏玻璃生产垂直一体化的产业布局,进一步巩固公司在行业内的领先地位,有效增强市场和技术的竞争优势,从而提升公司整体的盈利水平。凤阳硅谷的收购告败也意味着亚玛顿通过延伸产业链提升盈利水平的计划暂时落空。

公开信息显示,在A股同行业上市公司中,亚玛顿是目前唯一不具备光伏玻璃原片生产能力的企业。受制于上游玻璃原片价格波动以及玻璃产品跌价,亚玛顿的盈利能力正遭遇上下游市场的夹击。

证券之星注意到,同处光伏玻璃市场第一梯队的福莱特(601865.SH)与信义光能(00968.HK)两家公司的市场占有率合计超过50%,盈利能力也与二、三线企业拉开较大差距。2024年,福莱特预计归母净利润为9.38亿元到10.76亿元,同比下滑61%到66%。业绩预减的主要原因是光伏玻璃销售价格较去年同期大幅下降,导致净利润大幅下降。当前,行业巨头也难抗产品价格下行带来的压力,亚玛顿目前尚无法通过垂直一体化布局来缓解成本压力,未来如何提高自身盈利水平将是企业面临的一大挑战。(本文首发证券之星,作者|陆雯燕)

证星董秘互动

2026-03-17

中国产经观察

2026-03-17

证券之星APP

2026-03-17

证券之星APP

2026-03-17

证星财报简析

2026-03-17

证星财报简析

2026-03-17

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16