来源:证券之星港美股

2026-07-01 14:00:56

中金发布研报称,维持腾讯控股(00700.HK)26、27年盈利预测不变。维持“跑赢行业”评级及目标价666港元,对应20x 26eNon-IFRS P/E,较当前股价有62%上行空间。当前交易于12x/10x 26e/27e Non-IFRS P/E。腾讯当下处于2021年以来估值底部,随着微信Agent等落地,其AI布局有望逐步展现“收获”,有望带来估值修复。

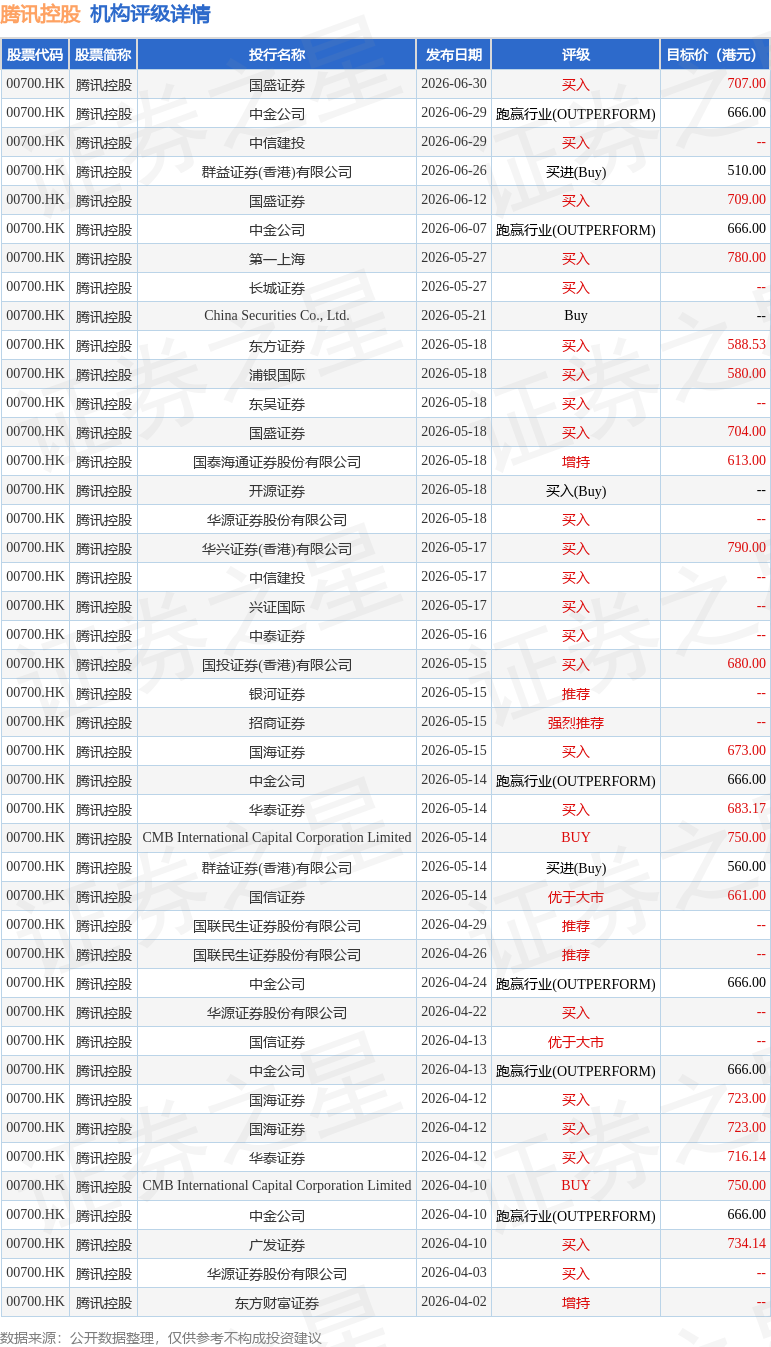

投行对该股的评级以买入为主,近90天内共有23家投行给出买入评级,近90天的目标均价为678.11港元。国盛证券最新一份研报给予腾讯控股买入评级,目标价707港元。

机构评级详情见下表:

腾讯控股港股市值38273亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

相关 ETF

证券时报网

2026-07-01

券商中国

2026-07-01

港股研究社

2026-07-01

21世纪经济报道

2026-07-01

港股研究社

2026-07-01

证券市场周刊

2026-07-01

证券之星资讯

2026-07-01

证券之星资讯

2026-07-01

证券之星资讯

2026-07-01