来源:证星研报解读

2026-06-26 12:11:26

群益证券(香港)有限公司朱吉翔近期对长川科技进行研究并发布了研究报告《2Q26业绩表现靓丽,估值合理》,上调长川科技目标价至380.0元,给予增持评级。

长川科技(300604)

结论与建议:

继1Q26交出靓丽财报后,2Q26公司净利润继续快速增长,幷超出预期。展望未来,伴随摩尔定律逐步失效,芯片后道封测价值量持续攀升,高端AI芯片测试环节时长、难度显著提升的趋势将持续,我们亦长期看好公司业绩增长。公司股价目前对应2026-2028年PE分别为94倍、61倍和50倍,考虑到业绩增速高,给予“买进”的投资建议

2Q26业绩继续高速增长:得益于AI芯片+存储测试需求的爆发式增长,同时公司前期研发投入的成果持续显现,1H26公司数字测试机等多产品线销售业绩大幅度增长,规模效应显现,销售收入规模及利润随之大幅攀升。1H26公司预计实现净利润9亿元-10亿元,同比+111%-134%,扣非后净利润8.6亿元-9.6亿元,同比+139%-167%。其中:2Q26净利润预计为5.5亿元-6.5亿元,同比+73%-105%,环比+55%-83%,扣非后净利润5.3元-6.3亿元,同比+70%-103%,公司业绩再创历史新高。

2026迎来半导体史诗性扩产,设备国产化进程进入"提速期+验证期":2026年,中国半导体设备市场在AI算力爆发与国产化加速的双重驱动下,将呈现出前所未有的高景气度。特别是头部晶圆厂与存储大厂(长鑫、长存)高速扩产,资本开支有望超历史记录。将有助于设备企业获得更多订单,从而实现国产设备的“点状突破”向“链式突围”迈进。公司作为国内封测设备的龙头企业享受行业扩张及国产替代的双重红利,业绩高速增长预期明确。

盈利预测:AI大芯片测试时间显著长于传统芯片(晶体管数量激增,面积大幅增加),带动测试时长、测试装备效率需求提升,单机测试设备价值量持续上行。在此背景下,我们预计公司2026-28年净利润21亿元、32.4亿元和39.3亿元,YOY增长58%、增长54%和增长21%,EPS3.31元、5.11元和6.2元,目前股价对应2026-28年PE分别为94倍、61倍和50倍,给予买进的评级。

风险提示:科技摩擦加剧致使AI需求下降

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为207.97。

本文数据来源于群益证券(香港)有限公司,仅供参考不构成投资建议。

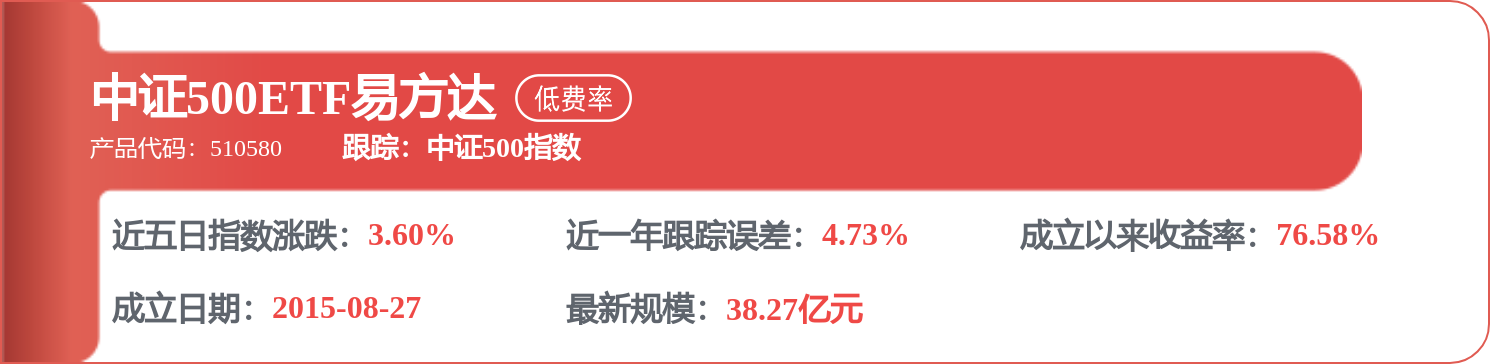

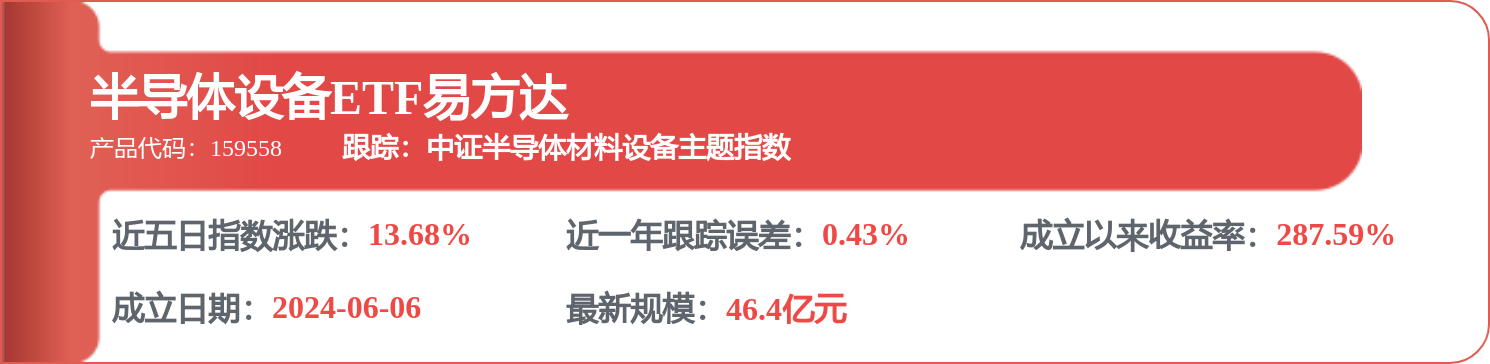

相关 ETF

证星研报解读

2026-06-26

证星研报解读

2026-06-26

证星研报解读

2026-06-26

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26