来源:证券之星港美股

2026-04-16 14:50:27

光大证券发布研报称,当前全国房地产销售仍处下行通道,城市分化和区域分化明显,下调华润置地(01109.HK)2026-2027年归母净利润(基本)预测为236.8/230.7亿元(原为252.7/255.3亿元),新增2028年归母净利润(基本)预测为238.9亿元,当前股价对应2026-2028年PE估值(基本)分别为8.2/8.4/8.1倍。公司投资聚焦核心城市,资产运营品牌龙头,央企信用优势显著,维持“买入”评级。

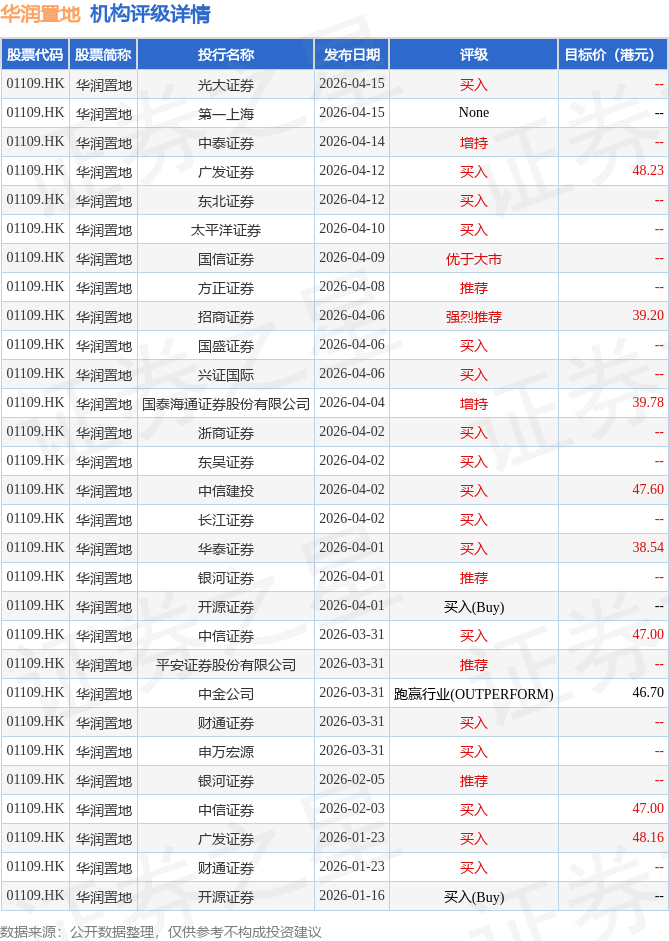

投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为44.69港元。光大证券最新一份研报给予华润置地买入评级。

机构评级详情见下表:

华润置地港股市值2207.74亿港元,在房地产开发Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-04-16

证券之星港美股

2026-04-16

证券之星港美股

2026-04-16

证券之星港美股

2026-04-16

港股研究社

2026-04-16

证券之星港美股

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16