来源:证券之星资讯

2026-04-16 16:46:28

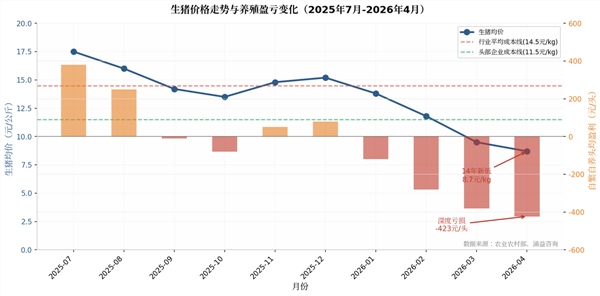

2026年4月,全国生猪均价跌至8.7元/公斤,创14年新低。每出栏一头猪,养殖户平均亏损423元。"猪肉比白菜便宜"不再是玩笑,而是这个春天最真实的行业写照。但比价格更值得关注的是,传统的"猪周期"正在失效——产能迟迟不去,亏损持续加深,行业陷入一场前所未有的"磨底煎熬"。

产能悖论:为什么越亏越养?

按照传统的"猪周期"剧本,一旦肉价跌破成本线,养殖户会"杀母猪、去产能",进而减少供给、带动价格反弹。但这一次,规律"失灵"了。猪价"跌跌不休"已逾半年,2026年2月生猪养殖亏损面高达57.6%,但行业"断臂求生"现象并未大规模出现,反而陷入"越亏越养"的无奈死扛。

这背后,是产业结构的深刻变迁。

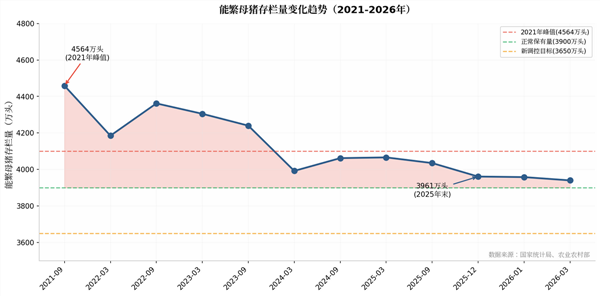

图1:能繁母猪存栏量变化趋势(2021-2026年)

揭开表象,一头是看得见的能繁母猪存栏量在缓慢调降,另一头却是看不见的“隐性产能”在悄然膨胀。近年来生猪繁育效率持续爬坡,每头母猪每年提供的断奶仔猪数(PSY)已从2020年的16.1头攀升至2026年的26.34头,短短六年增幅超过六成。头部企业的效率分化也值得关注:据新猪派调研,巨星农牧(603477) PSY已超30头领跑行业,牧原股份(002714) 以约28头保持头部水准,新希望(000876)、温氏股份(300498) 则在26-27头区间。

这组数字揭示了一个现实:即便能繁母猪的绝对存栏量下降了,终端商品猪的实际供给量却降不下来。这也是为什么即便政策端已将能繁母猪正常保有量目标从4100万头调至3900万头,依然挡不住商品猪供给“洪峰”倾泻的根本原因——单头母猪的“产能火力”早已今非昔比。

另一个让去产能变得迟缓的关键变量,在于“退不出的场”。曾几何时,散户占据行业主导,行情一差便挥刀杀母猪,产能去化雷厉风行、立竿见影。如今产业版图已彻底改写,规模养殖场出栏占比超过75%,产能退出的门槛被大幅抬高。大型猪企拥有更厚的资本、更稳定的生产节律和更长的规划周期,面对亏损时,它们的第一反应不是削减规模,而是想尽办法降本增效、深挖每头猪的生产潜能,以此替代过去那种简单的产能去化与扩张。这种经营逻辑的转变,使得过去那种“追涨杀跌”的非理性行为显著减少,但代价是行业整体的出清周期被无情拉长。

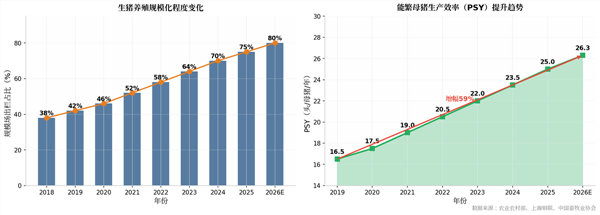

图2:生猪养殖规模化程度与生产效率提升趋势

还有一股不容忽视的力量来自金融工具的对冲。一头猪亏上三四百元,对于那些年出栏量百万头级别的巨头而言,凭什么能硬扛至今?答案藏在生猪期货的交易数据里。现货价格大跌之际,这些企业通过在期货市场卖空获得了不菲的现金收益,以此对冲存栏生猪不断贬值的账面损失,相当于为脆弱的资产负债表上了一道昂贵的“保险”。统计显示,出栏量百万头以上的32家猪企中,有24家深度参与了生猪期货交易。当套期保值化作一道坚硬的“缓冲垫”,大型猪企便不会再像散户时代那样,因现货价格的短暂暴跌而陷入恐慌性去产能的连锁反应。

需求塌陷:猪肉的"C位"正在失守

供给端的问题只是故事的一半,需求端的变化同样值得关注。事实上,我国生猪产业早已跨过“不够吃”的时代,如今面临的是产能阶段性过剩与消费结构性下滑的双重挤压,供需两端的张力正在将行业推入一个前所未有的深水区。

从需求侧看,猪肉消费正在经历一场静悄悄却不可逆的蜕变。宏观层面,人口达峰与老龄化加剧从根本上削弱了肉类消费的总盘子——老年群体对动物蛋白的需求量显著低于青壮年,而新生人口的减少更意味着未来消费增量的天花板被牢牢锁死。微观层面,居民饮食结构升级正以前所未有的速度重塑餐桌上的版图:低脂、高蛋白、便捷化成为新一代消费者的核心诉求,猪肉作为传统红肉的代表,其“高脂肪、烹饪繁复”的固有印象正在被健康意识日渐觉醒的消费者重新审视。叠加禽肉价格优势明显、牛羊肉品质认同度提升所形成的替代效应,猪肉在居民肉类消费矩阵中的地位正被系统性稀释。

图3:生猪价格走势与养殖盈亏变化(2025年7月-2026年4月)

两组数据精准地揭示了这一行业痛点:国家统计局数据显示,居民家庭人均猪肉消费量已连续两年下滑,这意味着即便不考虑人口总量的变化,单一个体对猪肉的偏好就在衰减;更令行业警醒的是,猪肉在肉类消费中的“C位”占比已从2018年巅峰时期的62%降至如今的58%,短短数年间失守近五个百分点。中国农业科学院研究员朱增勇对此有一句极为精到的概括——当“吃不动”的需求撞上“踩不住”的供给,供需错配便成为市场价格剧烈波动的核心放大器。

而这种错配之所以杀伤力巨大,根源在于生猪产业天然存在的“高杠杆价格弹性”。根据专家测算,猪肉供应量每增减1%,将直接撬动市场价格反向波动5%左右。换言之,哪怕供给端只多出微不足道的1%,猪价就可能承受5%的断崖式下跌;反之,一旦供应出现微小缺口,价格又会以同样的倍数暴力拉升。当消费者的胃已经“装不下”那么多猪肉,养殖端的产能哪怕只是惯性维持,也会瞬间将猪价狠狠砸向谷底。

站在当前时点回望,生猪产业真正的“新矛盾”已不再是如何养出更多的猪,而是如何让养出来的猪恰好被市场温柔地接纳。当需求端这只看不见的手开始缓慢而坚定地收缩,供给端的任何一次冒进,都将付出惨重的价格代价。

结论:新常态下的生存竞赛

2001年以来,在前五轮猪周期中,整体呈现4-4.5年的规律,且多由环保政策、非洲猪瘟等外生冲击主导。本轮猪周期已转向"效率提升下的供给稳定与消费平稳下降"的新阶段。

面对行业困局,政策端已迅速反应。国家发改委拉响过度下跌一级预警,2026年3月、4月先后启动两批各1万吨的中央冻猪肉储备收储,释放政策托底信号。农业农村部将全国能繁母猪正常保有量目标从3900万头进一步下调至3650万头,政策口径从"柔性引导"转向"刚性约束"。

那么,市场底在哪里?

尽管目前产能去化速度尚不理想,但专家们的研判渐趋一致:随着持续低价逼迫低效产能加速出清,猪价正在经历震荡探底。普遍预计,2026年二季度有望止跌企稳,下半年供需关系有望改善,猪价或进入震荡上行通道。

证券之星资讯

2026-05-09

证券之星资讯

2026-04-24

证券之星资讯

2026-04-23

证券之星资讯

2026-04-14

证券之星资讯

2026-04-08

证券之星资讯

2026-04-03

证券之星资讯

2026-07-01

证券之星资讯

2026-07-01

证券之星资讯

2026-07-01