来源:证星研报解读

2026-04-13 19:01:24

开源证券股份有限公司近期对德业股份进行研究并发布了研究报告《公司信息更新报告:Q1业绩超预期,储能业务持续增长》,给予德业股份买入评级。

德业股份(605117)

2026Q1业绩超预期

德业股份披露2025年年报及2026年一季报业绩预告,其中2025年实现营收122.24亿元,同比+9.08%;归母净利润31.71亿元,同比+7.11%;2026年一季度预计实现归母净利润11-12亿元,同比提升55.91-70.08%,扣非后归母净利润10.4-11.4亿元,同比提升69.78-86.11%,业绩超市场预期。考虑到地缘政治导致能源短缺及价格波动加剧,全球户用及工商业储能需求显著提升,我们上调公司2026-2027年盈利预测,并新增2028年盈利预测,预计公司2026-2028年归母净利润为53.8/68.1/82.7亿元(原2026/2027年42.5/50.1亿元),EPS为5.9/7.5/9.1元,对应当前股价PE为24.8/19.6/16.2倍,维持“买入”评级。

储能业务增长强劲

公司核心业务聚焦储能、光伏、家电三大板块,2025年各板块表现分化,储能业务成为核心增长引擎:

储能逆变器:2025年销售77.15万台储能逆变器,实现收入52.17亿元,同比增长18.92%,毛利率51.10%,同比微降0.65个百分点,仍保持高盈利水平。受益于全球户储需求持续旺盛,尤其是欧洲、澳洲市场需求增长,公司储能逆变器出货量稳步提升,产品竞争力持续增强,市占率保持行业前列。

储能电池包:2025年实现收入38.32亿元,同比大幅增长56.34%,表现亮眼。受上游碳酸锂价格下跌影响,毛利率31.81%,同比下降9.49个百分点,但出货量的大幅增长有效对冲了单价下滑的影响,成为公司业绩增长的重要支撑。光伏逆变器:2025年销售63.40万台组串式逆变器及22.82万台微型逆变器,实现收入10.54亿元,同比下降7.21%,毛利率32.11%,同比下降1.4个百分点,主要系行业竞争加剧,产品价格承压所致。

家电业务:2025年实现收入20.05亿元,同比下降36.23%,毛利率19.65%,同比下降0.75个百分点,主要系行业需求疲软,传统家电业务进入调整期,公司逐步优化产品结构,聚焦高附加值产品。

风险提示:竞争加剧风险;行业需求不及预期风险;海外贸易政策变动风险。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为157.13。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

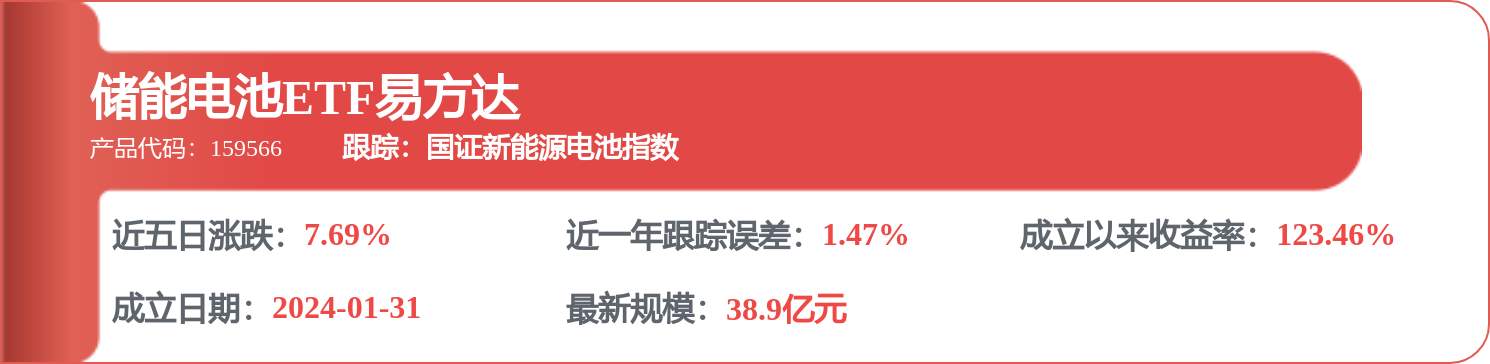

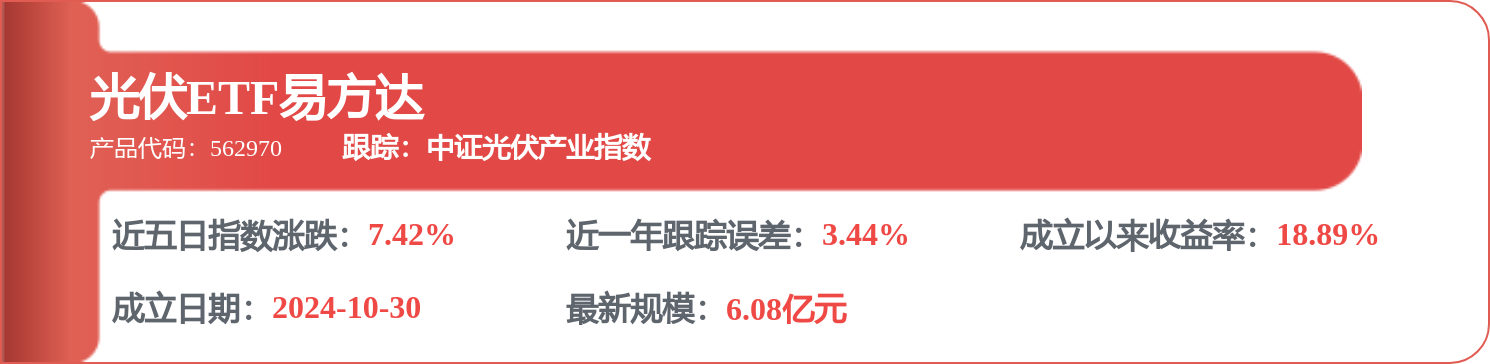

相关 ETF

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证券之星资讯

2026-04-13

证券之星资讯

2026-04-13

证券之星资讯

2026-04-13