来源:证星研报解读

2026-04-13 18:55:20

西南证券股份有限公司龚梦泓,方建钊近期对美的集团进行研究并发布了研究报告《2025年报点评:海外与2B保持快速增长,展现较强经营韧性》,给予美的集团买入评级。

美的集团(000333)

投资要点

事件:公司发布2025年年报,2025年公司实现营业总收入4585亿元,同比增长12.1%;实现归母净利润439.5亿元,同比增长14.0%;实现扣非净利润412.7亿元,同比增长15.5%。单季度来看,Q4公司实现营业收入937.9亿元,同比增长5.7%;实现归母净利润60.6亿元,同比下降11.4%;实现扣非后归母净利润41.3亿元,同比下降23.1%。2025年公司分红率继续提升,拟派发现金分红金额达323.6亿元,现金分红比例达到约73.6%。

海外自营持续推进,DTC变革稳步进行。分产品来看,智能家居业务/商业及工业解决方案分别实现营收2999.3亿元/1227.5亿元,分别同比增长11.3%/17.5%,其中商业及工业解决方案下的楼宇科技业务高速成长,同比增幅达25.7%。分区域来看,美的海外自营分公司所覆盖国家/地区的数量从2024年的27个增加至50个,有效支撑OBM业务增长,智能家居海外业务中OBM收入占比已达45%以上,实现高速增长,内外销分别实现营收2605.0亿元/1959.5亿元,分别同比增长9.4%/15.9%。分销售模式来看,线上线下分别实现营收1010.4亿元/3554.1亿元,分别同比增长18.0%/10.5%,公司持续推进DTC数字化模式创新,美的美居APP注册用户规模突破8800万,微信小程序用户数同比增长超700%。

财务费用改善明显,盈利能力韧性强。2025年公司制造业务毛利率为27.9%,同比微降0.3pp。其中智能家居业务/商业及工业解决方案毛利率分别为29.9%/20.8%,分别同比-0.1pp/-0.6pp。费用率来看,2025年公司销售/管理/财务/研发费用率分别为9.4%/3.5%/-1.3%/3.9%,分别同比-0.1pp/-0pp/-0.5pp/-0.1pp,受益于利息收入及汇兑收益等影响,财务费用得到显著改善;净利率来看,2025年公司归母净利率提升至约9.6%,盈利能力进一步改善并表现出强劲的经营韧性。

全球布局完善,ToB业务框架完善。2025年公司海外业务面对复杂多变的宏观环境依然实现强劲增长,外销规模逼近两千亿大关。公司持续扩展海外制造与研发网络,在全球布局41个研发中心和65个主要制造基地,其中29个研发中心和43个主要制造基地位于海外。公司聚焦核心技术领域,持续加大前沿技术研发投入,2025年研发投入达177.9亿元,同比增幅9.6%,新增全球授权专利超过13000件。此外,公司顺利完成对Arbonia气候部门、东芝电梯中国业务及锐珂医疗国际业务的重磅收购,ToB第二曲线产业框架基本搭建完成。

盈利预测与投资建议:预计公司2026-2028年EPS分别为6.14元、6.63元、7.08元,维持“买入”评级。

风险提示:原材料价格波动风险;海外需求不及预期风险;汇率波动风险。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;过去90天内机构目标均价为90.94。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

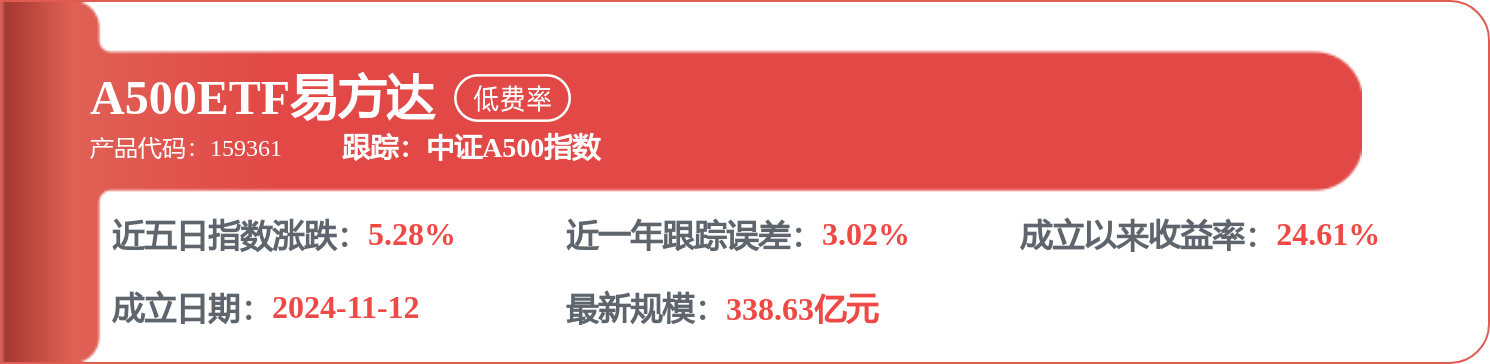

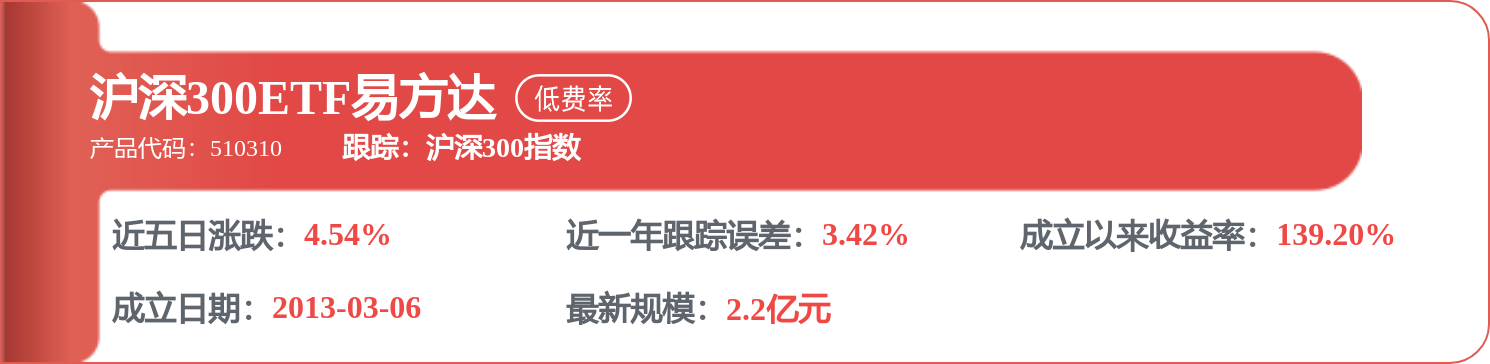

相关 ETF

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证星研报解读

2026-04-13

证券之星资讯

2026-04-13

证券之星资讯

2026-04-13

证券之星资讯

2026-04-13