来源:证券之星港美股

2026-03-24 14:00:59

瑞银发布研报称,中国铁塔(00788.HK)去年第四季度业绩表现参差不齐,收入及净利润符合预期,但EBITDA逊于预期,主要由于旧铁塔升级的维修开支增加。尽管自去年10月起,2015年从电信商收购的铁塔资产已完全折旧,带来了显著的折旧节省,但在宏观挑战下,电信商资本开支疲弱,加上维修开支上升,拖累了收入及EBITDA的增长。该行将估值方法由目标股息率改为股息贴现模型,以更好捕捉2026至2028年可派发净利润变化所带来的股息轨迹,目标价由13.5港元下调至11.6港元,对应2026年预测股息率6%,与内地电信股看齐,评级由“买入”下调至“中性”。

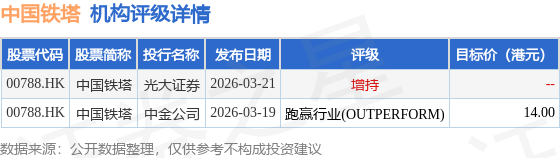

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为14港元。光大证券最新一份研报给予中国铁塔增持评级。

机构评级详情见下表:

中国铁塔港股市值517.04亿港元,在通信设备行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报

2026-03-24

21世纪经济报道

2026-03-24

证券时报

2026-03-24

时代财经

2026-03-24

证券之星港美股

2026-03-24

证券之星港美股

2026-03-24

证券之星资讯

2026-03-24

证券之星资讯

2026-03-24

证券之星资讯

2026-03-24