来源:证星公司调研

2025-10-26 22:35:21

证券之星消息,2025年10月26日当升科技(300073)发布公告称东吴证券、中金公司、方正证券自营、天风资管、华夏财富资管、长城财富保险资管、国投证券资管、乐中控股、五矿证券自营、中信建投证券、国泰海通证券、华泰证券、中银国际证券、申万宏源证券、兴业证券、华创证券、国信证券、华福证券、瑞银证券、西部证券、民生证券、太平洋证券、银河证券、财通证券、开源证券、华西证券、东北证券、国海证券、群益投信、野村东方证券、华夏基金、平安基金、农银汇理基金、建信基金、民生加银基金、兴银基金、银华基金、国金基金、西部利得基金、金鹰基金、花旗环球证券、诺安基金、长安基金、银河基金、光大保德信基金、太平基金、淳厚基金、国联安基金、上银基金、东兴基金、东吴基金、Red Cotton、开思基金、嘉合基金、天治基金、诺德基金、创金合信基金、德邦基金、华润元大基金、拾贝投资、诚旸投资、新华联产业投资、Jefferies、水印投资、森锦投资、益和源投资、清水源投资、健顺投资、星泰投资、明河投资、长见投资、民森投资、泽铭投资、IGWT Investment、泽鑫毅德投资、青骊投资、泾溪投资、瑞民投资、国晖投资、厦门中略投资、中信期货、中信理财、建信理财、光大理财、Pickers Capital、兴银理财、杭银理财、江岳私募基金、彼得明奇私募基金、泾谷私募基金、川投集团、递归私募基金、正圆私募基金、君阳私募基金、国银资本、中信证券、广州金控资产、共青城鼎睿资产、太平资产、君和资本、华夏未来资本、中信建投资管、交银保险资管、长江资管、东方证券资管、国华兴益资管于2025年10月24日调研我司。

具体内容如下:

问:请介绍一下公司2025年三季度的经营情况?

答:您好,2025年第三季度,公司实现营业收入29.67亿元,同比增长49.54%;实现归属于上市公司股东的净利润1.92亿元,同比增长8.02%;实现扣非净利润1.36亿元,同比增长29.36%。公司营收、净利、扣非净利三大重要财务指标均实现正增长,业绩企稳升,发展态势持续向好。产品出货方面,2025年第三季度,公司锂电正极材料销量实现同比大幅增长,市场竞争力不断增强。其中,多元材料出货量超过15,000吨,磷酸铁锂业务产销两旺并实现盈利,销量同比实现大幅增加,出货量达23,000吨,已跻身国内磷酸铁锂电池主流厂商战略供应商行列。国际市场方面,2025年第三季度,公司国际客户销量同比大幅提升。公司与LGES、SKon签订的战略供货协议顺利履行,已成为公司未来三年业绩稳定增长的重要贡献来源。技术研发方面,公司全固态正极材料和硫化物电解质取得突破性进展,将进一步加快产业化应用及客户开发,推进全固态电池量产进程。谢谢。

问:公司固态电池材料的出货情况?

答:您好,公司全固态电池用超高镍多元材料和超高容量富锂锰基材料已经实现20吨级以上批量供货。其中,全固态专用的高镍多元材料在全固态电池当中的性能发挥(循环、容量等)已经接近液态电池的水平,电池的能量密度则超过400Wh/kg,远超当前液态电池的能量密度水平。半固态正极材料方面,公司开发时间更早,采用超高镍多元材料体系,在长续航电池上可通过针刺、200℃热箱等试验,具备较高的安全性。除了车用,在无人机、eVTOL、人形机器人等领域也可大范围使用,目前已累计千吨级出货。谢谢。

问:请公司氯碘复合硫化物电解质客户开发和产能规划情况?

答:您好,公司为适配全固态电池技术,已率先开发出具有良好界面浸润性的新型氯碘复合硫化物固态电解质,在保持高离子电导率的基础上,可以显著降低全固态电池使用压力,有效解决固固界面接触难题。目前公司已完成硫化物固态电解质数吨级小试线建设,产品已进入多家头部客户验证阶段,未来随着全固态电池市场的进一步发展,将对公司业绩带来积极影响。谢谢。

问:公司硫化物固态电解质有何优势?技术壁垒高吗?

答:您好,固态电解质具有材料属性,当升科技在材料领域有着二十余年的研发历史和雄厚的技术储备,在固态电解质开发及产业化应用方面有着先天优势。固固界面问题一直是限制固态锂电池大规模市场应用的主要技术障碍之一,为此,当升科技成功开发出高离子电导率、微纳米粒径可控调节、对湿度相对稳定的硫化物电解质以及具有良好界面浸润性的氯碘复合新型硫化物固态电解质。这在全固态电解质材料领域属于首创。公司开发的含碘硫化物固态电解质大幅降低了固态锂电池实现高离子电导率所需的固固界面压力,显著降低了固态锂电池制造难度与成本。为保障规模化生产硫化物电解质,公司通过与供应链企业合作开发专用设备、搭建半自动化试验线,在关键工序局部构建惰性气氛环境,降低投资成本,同时开发储备了高纯度、低成本硫化锂制备技术,确保原材料产品质量可控与规模化供应。整体生产工艺具有较高的技术门槛。谢谢。

问:请公司富锂锰基技术开发和产业化进展?

答:您好,公司富锂锰基材料主打"高能量密度+低成本",同时具有高压实密度、高比容量、长循环寿命以及和固态电解质良好的匹配兼容性特点,整体性能指标处于行业领先水平,产品性能得到客户一致高度评价,已实现十吨级出货,并进入稳步放量阶段。此外,公司通过持续技术迭代,系统解决了超高容量富锂锰基材料的关键技术问题,成功开发出适配超高能量密度全固态电池富锂锰基正极材料,未来将在全固态产业化阶段实现优势卡位。谢谢。

问:请公司三季度海外销售情况及未来国际市场开拓展望?

答:您好,凭借行业领先的技术研发优势,公司产品大批量供应中国、日本、韩国、欧美等国家和地区的全球锂电巨头及知名车企。公司客户群体覆盖广泛且结构稳定,已深度融入国际高端新能源车企及一线品牌动力电池产业链。2025年第三季度,公司国际客户销量同比大幅提升,公司与LGES、SKon等国际客户的长期供货协议陆续释放,为公司业绩增长提供了坚实的基础和保障。后续,公司将持续为客户提供具有竞争力的差异化高端产品,不断提升市场占有率。同时,欧洲电动车市场已呈现复苏态势,电动车渗透率显著增加,公司将紧紧抓住市场机遇,满足欧洲本土化政策要求,稳步推进芬兰基地建设进度,持续加强和巩固公司的国际业务优势,为提升公司综合竞争力提供坚实保障。谢谢。

问:铁锂市场需求旺盛,公司高压实磷酸铁锂业务进展如何?

答:您好,公司持续加快高压实磷酸铁锂产品迭代开发,压实密度2.58g/cm3的三代半产品已稳定量产供货,压实密度2.68g/cm3的四代半产品出货量不断提升,第五代超高压实密度磷酸铁锂产品验证进展顺利并完成头部客户导入,压实密度达2.75g/cm3以上,产品压实密度不断提升的同时依然保持优异的快充能力和低温性能,在高端大型储能及动力电池项目中获得广泛运用,预计将成为公司新的利润增长点。谢谢。

问:公司欧洲芬兰基地建设进展如何?

答:您好,国际业务是公司的独特竞争优势之一,欧洲电动车市场是公司业务版图的重要组成部分,经过多年来的充分论证和设计方案的持续优化,芬兰项目设计产能效率和投资效率大幅提升。公司欧洲新材料产业基地于2025年上半年正式开工建设,各项工作稳步推进,预计2026年下半年建成投产。该项目将快速响应国际大客户本土化供应需求,持续加强和巩固公司的国际业务优势,为提升公司全球市场占有率提供坚实保障。谢谢。

问:公司磷酸铁锂材料有何优势?明年的市场前景?

答:您好,公司在磷酸(锰)铁锂技术路线上有着雄厚的技术储备与产业化能力。2025年前三季度,公司磷酸(锰)铁锂产品销量同比实现跨越式大幅提升,连续月度出货量近万吨,与国内外多家重要客户建立了深度合作,并在动力、储能及EV领域实现应用。在技术方面,公司磷酸(锰)铁锂产品具有高能效、长寿命、高安全等性能特点,同时采用一次烧结的极简工艺,大幅降低了磷酸(锰)铁锂的生产成本,为公司磷酸(锰)铁锂产品迅速占领储能市场打下了坚实的技术和工艺基础。2025年以来,公司磷酸(锰)铁锂业务保持快速发展态势,出货量大幅增长,产线保持满负荷运行状态,随着攀枝花首期项目年产12万吨的建成投产,可为公司未来业务增长和扩大市占率提供强力保障。谢谢。

问:磷酸锰铁锂技术前景如何?

答:您好,磷酸锰铁锂材料通过引入锰元素可显著提升电池能量密度,在动力电池和储能领域展现出巨大潜力。当前行业正致力于解决锰溶出等关键技术难点,生产成本也较高,未来随着技术创新迭代和工艺成本持续优化,磷酸锰铁锂产业化进程有望进一步加快。公司磷酸锰铁锂已实现小批量连续出货,成为行业标杆产品,技术优势明显,未来将结合市场需求持续放量,为公司发展注入新动能。谢谢。

问:公司报表显示有近70亿元资金,是否有具体使用计划?

答:您好,公司资产结构优良、现金流充足,资金储备主要用于保障日常生产经营、应对市场波动,有序投入"当升科技(攀枝花)新材料产业基地首期项目"和"欧洲新材料产业基地一期项目"等重大建设项目,同时持续支持公司固态电池材料等前瞻性技术研发,为进一步提升公司核心竞争力提供坚实保障。谢谢。

当升科技(300073)主营业务:多元材料、磷酸(锰)铁锂、钴酸锂等正极材料以及多元前驱体等材料的研发、生产和销售。

当升科技2025年三季报显示,公司主营收入73.99亿元,同比上升33.92%;归母净利润5.03亿元,同比上升8.3%;扣非净利润3.87亿元,同比上升20.38%;其中2025年第三季度,公司单季度主营收入29.67亿元,同比上升49.54%;单季度归母净利润1.92亿元,同比上升8.02%;单季度扣非净利润1.36亿元,同比上升29.36%;负债率23.68%,投资收益123.34万元,财务费用-5594.74万元,毛利率12.78%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为52.88。

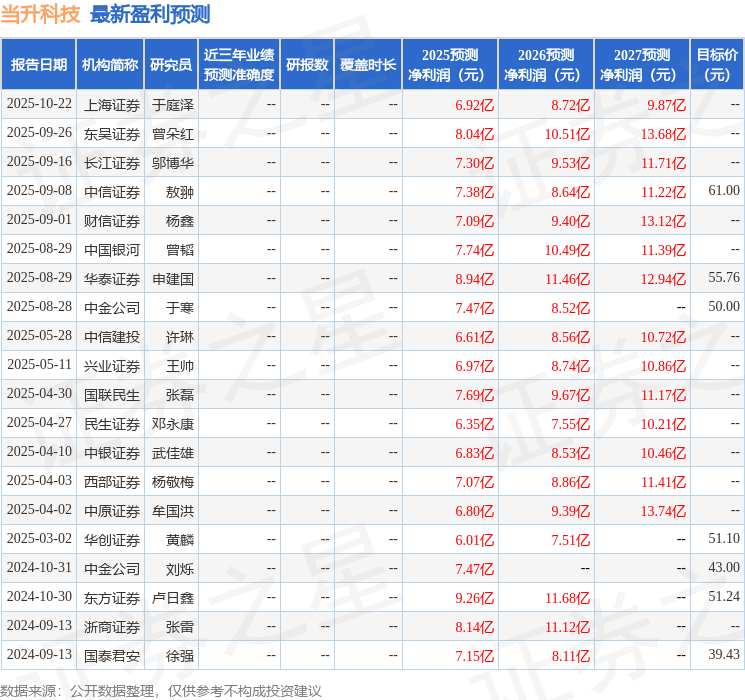

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12