中邮证券:给予柳工买入评级

来源:证星研报解读

2025-09-04 08:50:29

中邮证券有限责任公司陈基赟,刘卓近期对柳工进行研究并发布了研究报告《业绩稳健增长,土方机械跑赢行业》,给予柳工买入评级。

柳工(000528)

l事件描述

公司发布2025年中报,2025H1实现营收181.81亿元,同增13.21%;实现归母净利润12.30亿元,同增25.05%;实现扣非归母净利润11.46亿元,同增27.01%。

l事件点评

土石方机械贡献主要增长,国内、海外销量增速均跑赢行业。分产品来看,公司土石方机械、其他工程机械及零部件等、预应力机械、租赁业务分别实现收入116.52、50.81、11.97、2.51亿元,同比增速分别为17.26%、8.81%、-0.61%、0.88%。土石方机械中,装载机收入增长20%以上,电动装载机全球销量增长193%;挖掘机收入增长25%,国内、海外终端销量分别同比增长31%、22%,国内市场占有率提高1.6个百分点,全球市场占有率提高0.5个百分点。

毛利率、费用率均有所下降。盈利能力方面,2025H1公司毛利率同减1.08pct至22.32%,其中境内毛利率同减0.65pct至15.82%,境外毛利率同增1.49pct至29.69%。费用率方面,2025H1公司期间费用率同减1.49pct至12.48%,其中销售费用率同减1.16pct至6.92%;管理费用率同减0.01pct至2.41%;财务费用率同减0.66pct至-0.19%;研发费用率同增0.33pct至3.34%。

战略新兴业务高质量增长,弱周期业务板块拾级而上。矿山机械业务方面,公司快速推进露天矿山行业客户电动、智能、大型化设备全面解决方案,上半年实现海外销量同比增长42%。高空机械业务方面,公司销量、收入及净利润均实现显著提升,净利润增长突破100%。工业车辆业务方面,公司实现销量、收入、净利润两位数增长,且实现国内国际营收双增长。预应力业务方面,公司半年业绩保持稳定增长,其中海外业绩表现优异、订货合同金额同比增长34.5%。

进入深度国际化阶段,设立多家海外制造工厂。经过二十余年的境外开拓经营,公司目前已进入深度国际化阶段,在印度、巴西、阿根廷、印尼设立了四家海外制造基地,开发当地供应链,实现本地化生产;在印度、欧洲、美国、海外特区设立海外研发机构。同时,公司拥有多家包含整机、服务、配件、培训能力的营销公司,并通过300

l盈利预测与估值

预计公司2025-2027年营收分别为342.33、378.20、413.61亿元,同比增速分别为13.87%、10.48%、9.36%;归母净利润分别为17.19、20.93、25.18亿元,同比增速分别为29.57%、21.74%、20.31%。公司2025-2027年业绩对应PE估值分别为12.86、10.57、8.78,维持“买入”评级。

l风险提示:

行业景气度不及预期风险;海外市场开拓不及预期风险;市场竞争加剧风险。

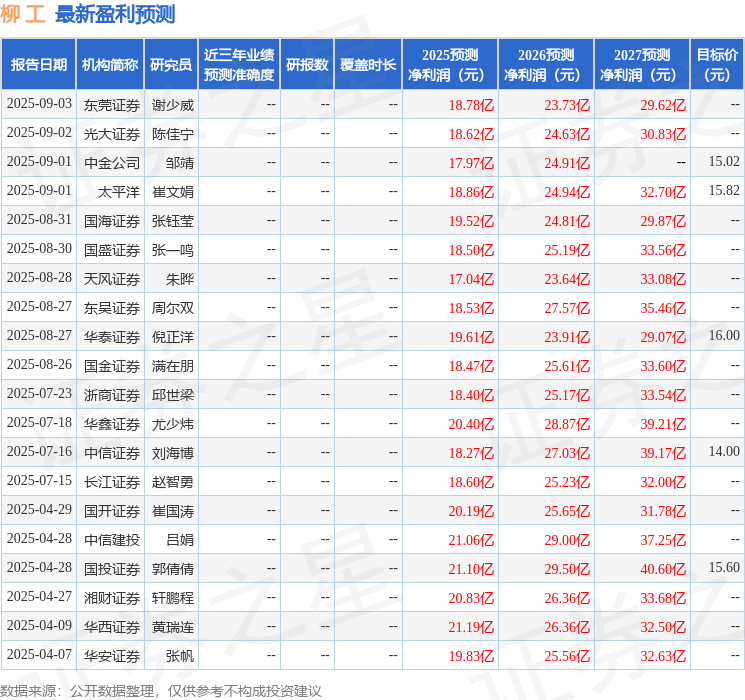

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为14.91。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报解读

2025-09-04

证星研报解读

2025-09-04

证星研报解读

2025-09-04

证星研报解读

2025-09-04

证星研报解读

2025-09-04

证星研报解读

2025-09-04

特别推荐

证券之星资讯

2025-09-04

证券之星资讯

2025-09-04

证券之星资讯

2025-09-04