来源:证星研报解读

2025-09-04 14:35:36

华源证券股份有限公司刘晓宁,孙延,张付哲,王惠武,曾智星近期对申通快递进行研究并发布了研究报告《价格战致短期盈利承压,反内卷改善弹性较大》,首次覆盖申通快递给予买入评级。

申通快递(002468)

投资要点:

事件:1)申通快递2025H1实现营业收入250.2亿元,同比+16.02%,归母净利润4.53亿元,同比+3.73%;2025Q2营业收入130.3亿元,同比+13.89%,归母净利润2.17亿元,同比-11.94%。2)2025年7月8日国家邮政局党组召开会议,旗帜鲜明反对“内卷式”竞争,下半年快递行业有望提价,申通或迎来业绩改善机遇。

2025Q2业务量稳健增长,单票收入跟随行业竞争下降。2025Q2公司完成件量65.40亿件,同比增长15.96%,市场份额达到12.9%,同比下降0.15pcts;单票快递服务收入1.97元,同比下降0.05元(或-2.6%),主要受行业价格竞争加剧影响。2025年公司继续聚焦“打造中国体验领先的经济型快递”的战略目标,提升客户服务体验、打造产品差异化优势。

2025Q2单票利润略有承压,数智化+人工智能进程持续推进。2025Q2,公司单票成本1.89元,同比降0.01元(或-1%),单票费用0.05元,同比下降0.01元(或-12.1%);单票毛利0.10元,同比下降0.02元,环比Q1下降0.02元;单票归母净利润0.03元,同比下降0.01元,环比Q1下降0.01元,因二季度行业价格竞争加剧,公司单票盈利水平略有承压。公司通过核心运营系统的数智化建设,在降低运营成本的同时提高快递服务效率;此外,公司坚持推进人工智能应用,以提升客户体验为核心,升级申通AI助手、深化“申音”沟通平台功能,加速数智化转型升级。

资本开支彰显发展信心,重视行业反内卷带来的盈利弹性。2025Q2公司资本开支8.84亿元,同比增长29.2%,2025年上半年末公司在建工程7.27亿元,同比增长248.8%,公司预计2025年底日均常态吞吐产能有望升至9000万单以上。自2025年7月以来,快递行业反内卷持续推进,全国多地已开启价格上涨,行业盈利弹性持续提高;同时各地快递底价抬升后,新的价格底线预计较难打破,行业价格和盈利中枢或将迎来改善机遇,重视公司在行业反内卷背景下的较大盈利弹性。

盈利预测与评级:我们预计公司2025-2027年归母净利润13.96/20.54/23.91亿元,同比增速34.25%/47.12%/16.39%,当前股价对应的PE分别为18.07/12.28/10.55倍,参考中通快递、圆通速递、韵达股份作为可比公司,考虑到公司快递网络基础夯实,结合“反内卷”有望带动公司业绩大幅改善,首次覆盖给予“买入”评级。

风险提示。行业需求降速风险,行业提价不及预期风险,反内卷政策未达预期风险

盈利预测与估值(人民币)

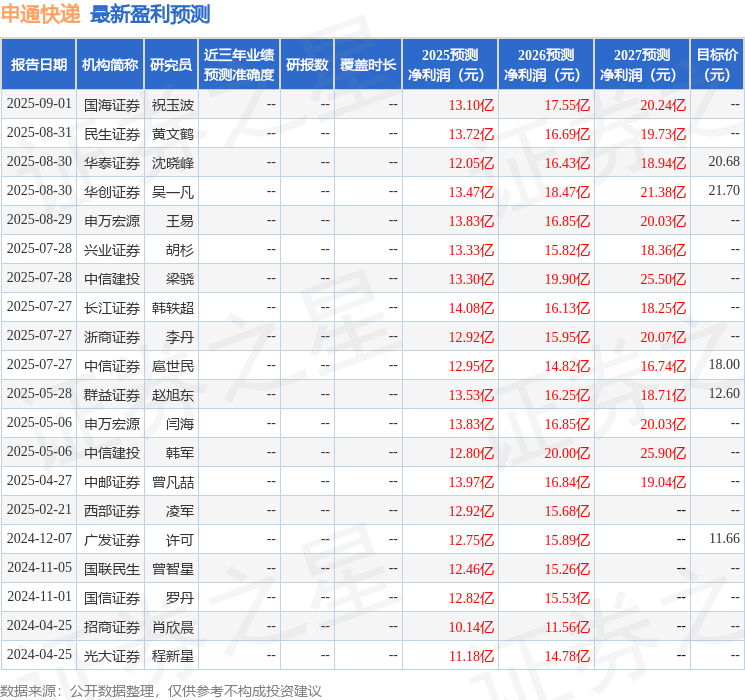

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为18.11。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20