来源:证星研报解读

2025-08-28 19:33:34

山西证券股份有限公司方闻千,邹昕宸近期对广联达进行研究并发布了研究报告《业务结构优化推动利润率改善,AI布局初显成效》,给予广联达增持评级。

广联达(002410)

事件描述

8月25日,公司发布2025年半年报,其中,2025上半年公司实现收入28.00亿元,同比减少5.37%;上半年实现归母净利润2.37亿元,同比增23.65%,实现扣非净利润2.14亿元,同比增22.67%。2025年二季度公司实现收入15.72亿元,同比减5.24%;二季度实现归母净利润2.07亿元,同比增长11.63%,实现扣非净利润1.95亿元,同比增长10.88%。

事件点评

业务结构优化推动公司盈利能力进一步改善。受下游房地产新开工面积持续下滑影响,今年上半年公司收入增长依旧承压,但随着公司拓展基建业务、布局海外市场以及积极拥抱AI,未来收入端将呈现一定增长韧性。

2025上半年公司毛利率为87.79%,较上年同期提高1.11个百分点,主要是因为公司主动优化业务结构,减少非核心、低毛利产品的销售。在费用端,由于公司加强产品推广,相关广告及业务宣传费用增加,上半年销售费用同比增长3.78%,而随着公司形成业务聚焦及加强费用管控,上半年研发投入同比减少7.73%,同时受益于一次性补偿金等人力成本减少,管理费用同比减少13.11%。得益于业务结构优化及费用管控,2025上半年公司净利率达9.20%,较上年同期提高2.25个百分点。此外,随着公司持续加强回款管理,上半年公司销售商品、提供劳务收到的现金同比去年增加1.62亿元,经营活动产生的现金净流出同比减少19%。

数字成本云合同降幅收窄,数字施工毛利率大幅提升。分业务看,1)2025上半年数字成本业务实现收入22.86亿元,同比减少7.06%,主要是由前期签订云合同分期结转的收入减少所致,而Q2新签云合同降幅已明显收窄,其中,传统造价业务续费率同比提升1.3个百分点,新产品中清标产品收入持续增长,指标网、成本测算收入增速超30%;2)上半年数字施

工业务实现收入3.12亿元,同比增长8.21%,扭转收入下滑趋势,并且,公司大力推广项目级标准化产品,减少低毛利率产品占比,推动施工业务毛利率提升至52.01%,较上年同期提高26.03个百分点;3)上半年数字设计业务实现收入0.31亿元,同比减13.11%,其中数维房建和数维基建产品能力均在持续快速升级;4)上半年海外业务实现收入1.16亿元,同比增9.62%,其中Q2增速达21.62%,同时Q2公司亚洲区域客户续费率环比提升超10个百分点,并且新品MCINNOVAMEP已进入样板客户阶段。

公司的AI布局已初显成效,并开始逐步贡献增量收入。一方面,公司持续打磨行业AI平台,今年上半年平台AI服务调用量超4000万次,行业AI平台模型服务消费达143亿Tokens,同时,行业AI平台支撑AI应用快速开发,目前已赋能80多个AI产品开发,并支撑17个AI应用发布;另一方面,公司围绕设计一体化、成本精细化、施工精细化等高价值场景持续打造AI产品,其中,AI原生产品Concetto的AI渲染鸟瞰图生成效果行业领先,并首创三维模型合成;AI+成本产品能够将智能预算拆分效率提升10倍,将AI标前成本编制效率提升7倍;融入AI能力的项目决策系统PMSmart在数据采集、连接、分析决策方面较人工提效30倍。今年上半年,由AI直接带来的合同已超过4000万,同时AI持续赋能产品升级,提升产品竞争力,间接推动业务增长。

投资建议

公司作为建筑IT龙头厂商,未来在建筑业数字化转型持续推进下将充分受益,调整盈利预测,预计公司2025-2027年EPS分别为0.29\0.34\0.38,对应公司8月28日收盘价15.38元,2025-2027年PE分别为

53.24\45.51\40.31,维持“增持-A”评级。

风险提示

下游客户需求不及预期,业务拓展不及预期,汇率波动风险,市场竞争加剧风险。

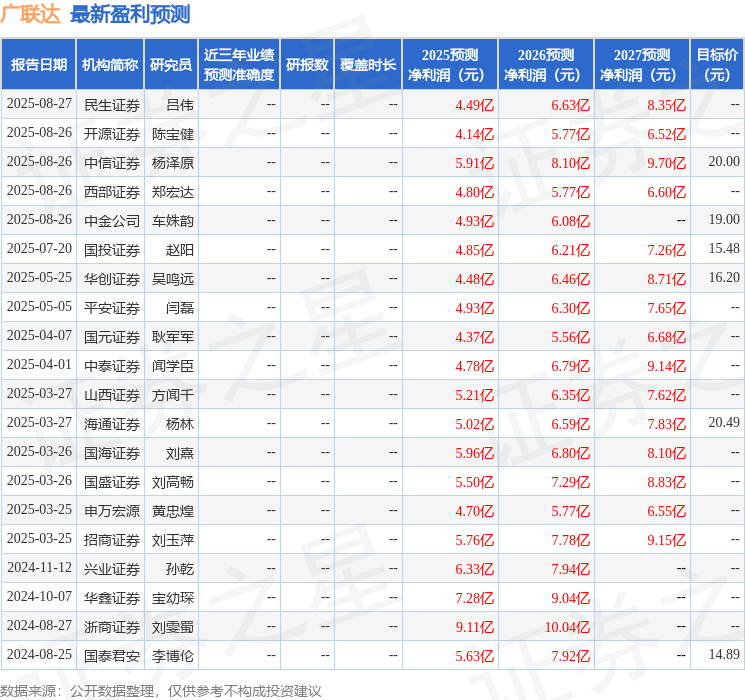

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为17.24。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17