来源:证星研报解读

2025-04-18 20:30:38

山西证券股份有限公司近期对万华化学进行研究并发布了研究报告《技改扩能产销同比增长,成本控制能力与产品竞争力提升》,给予万华化学买入评级。

万华化学(600309)

事件描述

4月14日,公司发布《2024年年度报告》与《2025年一季度报告》,2024年实现营业总收入1820.69亿元,同比+3.83%;归母净利润130.33亿元,同比-22.49%;扣非归母净利润133.59亿元,同比-18.74%。2025Q1实现营业总收入430.68亿元,同环比分别-6.70%/+24.96%;归母净利润为30.82亿元,同环比分别-25.87%/+58.89%;扣非归母净利润为30.40亿元,同环比分别-26.33%/+25.07%。

事件点评

聚氨酯业务板块贡献显著,精细化学品及新材料业务快速增长。2024年,公司实现营业总收入1820.69亿元,同比+3.83%,毛利率和净利率分别

为16.16%和8.12%,同比分别下降0.62pct和2.31pct。分产品来看,公司聚氨酯系列、石化系列、精细化学品及新材料系列营收分别为758.44、725.18、282.73亿元,同比分别增长12.55%、4.60%、18.61%,销量分别为564、547、203万吨,同比分别增长15.4%、15.7%、27.7%,主要系多套装置完成技改扩能。对应的产品毛利率分别为26.15%、3.52%、12.78%,同比分别-1.54pct、+0.01pct、-8.64pct,主要系化工行业景气度较低,低位震荡,大部分产品价格持续下行。一季度公司主要产品销量同比增长,但受产品价格下跌影响,获利同比下降。

多个装置建成投产,在建项目如期推进。石化板块,2024年,公司蓬莱产业园一期工程如期建成投产,乙烯二期项目建设稳步推进。聚氨酯板块,福建工业园MDI装置产能从40万吨/年技改扩能至80万吨/年,宁波工业园MDI装置完成了产能从120万吨/年技改扩能至150万吨/年。未来,万华福建MDI将技改扩能新增70万吨/年,预计2026年第二季度完成,万华福建第二套33万吨/年TDI项目预计2025年5月份建成投产。精

细化学品及新材料业务板块,TPU三期、POE、PEBA、聚碳酸酯二元醇(PCDL)项目顺利投产,MS和XLPE项目稳步推进,预计2025年投产。

持续加大研发投入,成本控制能力与产品竞争力提升。公司围绕现有装置迭代升级、高端化工新材料突破、电池材料技术攻关、可持续发展技术研发等,成本控制能力产品竞争力显著提升。2024年全年研发投入45.50亿元,占收入的比例为2.5%,全年共申请国内外发明专利1220件,新获得授权649件。公司将电池材料业务作为第二增长曲线,三大负极材料全流程打通,正极材料持续开发差异化新技术,加速技术升级。

投资建议

预计公司2025-2027年归母净利分别为149.7/165.9/179.1亿元,对应PE分别为11.5/10.4/9.6倍。看好公司通过技术创新与产能技改更新带来的成本控制优势与产品竞争力的提升,维持“买入-B”评级。

风险提示

原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。

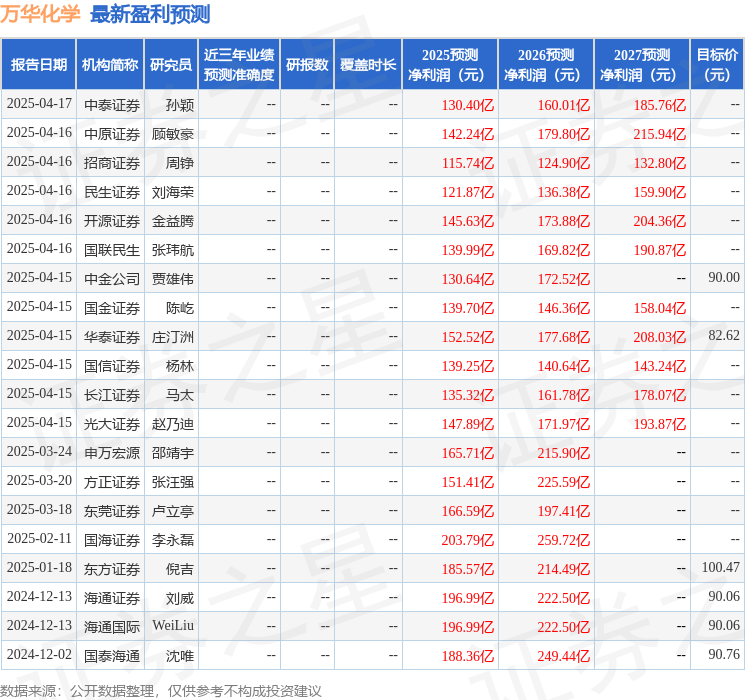

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为86.31。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17