来源:证券之星港美股

2025-03-31 14:40:30

招银国际发布研报称,潍柴动力(02338.HK)去年净利润同比增长27%,符合预期,全年派息率创历史新高达到55%,高于2023年的50%。因此,招银国际将公司目标价由17.7港元上调至18港元,维持“买入”评级,将潍柴动力今明两年的盈利预测分别上调9%及11%,以反映发动机利润率潜在上升。该行认为潍柴动力的股价催化剂包括,新补贴政策推动重卡需求复苏、数据中心发动机强劲增长,以及凯傲集团可能被重估。

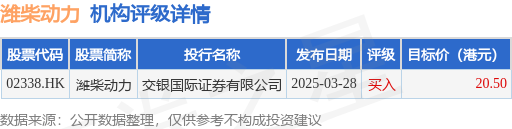

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为20.5港元。交银国际证券有限公司最新一份研报给予潍柴动力买入评级,目标价20.5港元。

机构评级详情见下表:

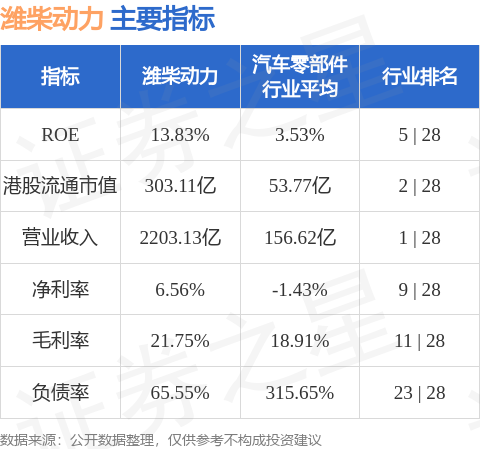

潍柴动力港股市值303.11亿港元,在汽车零部件行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-13

证券之星港美股

2026-03-13

证券之星港美股

2026-03-13

证券之星港美股

2026-03-13

证券之星港美股

2026-03-13

证券之星港美股

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13