来源:证券之星港美股

2025-01-09 16:56:18

国信证券发布研究报告称,维持安踏体育(02020.HK)“优于大市”评级,预计2024-2026年归母净利润分别为135/134/147亿元;若剔除因Amer Sports上市带来的一次性收益贡献,经调后归母净利润分别约为120/134/147亿元,同比增长16.8%/11.8%/9.9%,合理估值区间103-112港元不变。

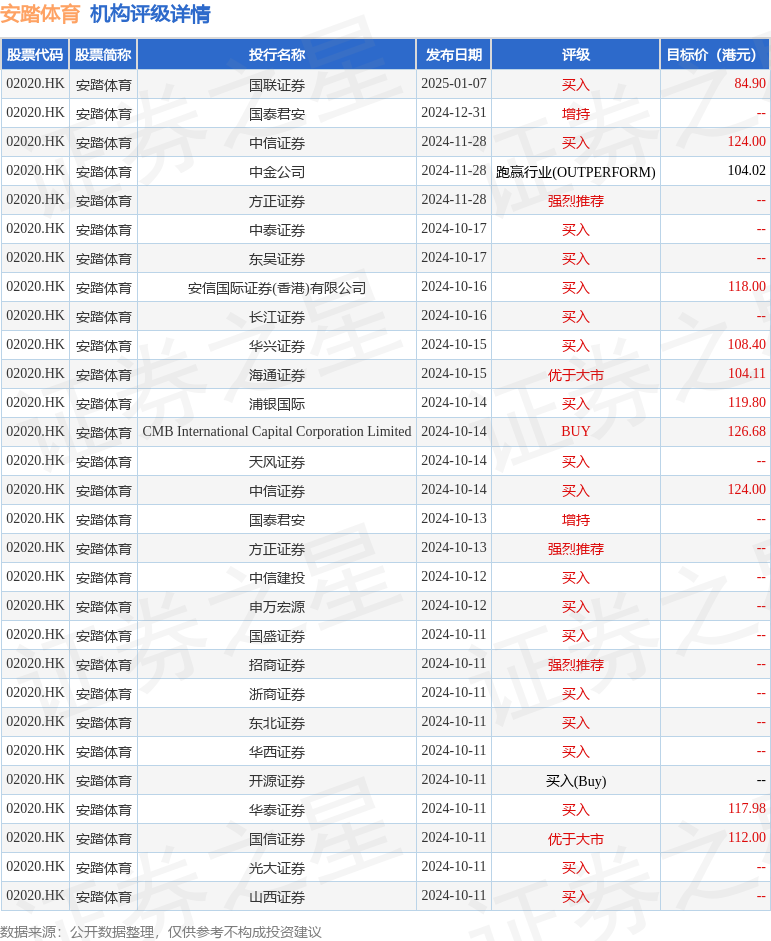

截至2025年1月9日收盘,安踏体育(02020.HK)报收于78.6港元,上涨4.45%,换手率0.59%,成交量1661.14万股,成交额13.1亿港元。投行对该股的评级以买入为主,近90天内共有19家投行给出买入评级,近90天的目标均价为113.08港元。国联证券最新一份研报给予安踏体育买入评级,目标价84.9港元。

机构评级详情见下表:

安踏体育港股市值2124.48亿港元,在服装家纺行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

时代财经

2026-03-13

格隆汇

2026-03-13

格隆汇

2026-03-13

格隆汇

2026-03-13

格隆汇

2026-03-13

格隆汇

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13