来源:证星研报解读

2024-07-05 06:40:26

开源证券股份有限公司齐东,胡耀文近期对万科A进行研究并发布了研究报告《公司信息更新报告:销售维持前三,拿地收缩,出售持有资产换取现金流》,本报告对万科A给出增持评级,当前股价为6.94元。

万科A(000002)

销售维持前三,拿地收缩,出售持有资产换取现金流,维持“增持”评级万科发布2024年1-6月经营数据。公司上半年销售规模排名前三,虽然拿地强度收缩,但土储相对充足,融资端获支持力度充分,通过出售持有资产换取现金流,负债结构不断优化。我们维持盈利预测,预计2024-2026年公司归母净利润分别为102.6、116.1、121.3亿元,EPS分别为0.86、0.97、1.02元,当前股价对应PE估值分别为8.1、7.1、6.8倍,维持“增持”评级。

单月销售同比降幅扩大,上半年销售规模维持行业前三

2024年6月公司实现销售面积197.0万方,销售金额251.3亿元,分别同比下降21.8%和30.5%,销售降幅扩大,环比分别增长5.3%和7.7%。2024年上半年公司累计实现销售面积939.5万方,销售金额1273.3亿元,分别同比下降27.6%和37.6%,仍保持克而瑞销售前三排名;销售均价13553元/平米,同比下降13.8%。

上半年新增6宗地块,土地储备相对充足

2024年6月公司在徐州新增1宗地块,计容建面15.3万方,总地价5.36亿元。上半年公司在二三线城市拿地6宗,计容建面61.2万方,总地价28.6亿元,拿地权益比59.9%,拿地强度2.2%。截至一季度末,公司在建项目计容建面5675.7万方,规划中项目计容建面3169.0万方,整体可售资源相对充足。

贷款担保动作较频繁,出售持有资产换取现金流

公司2023年股东大会通过了授权公司及控股子公司对外提供担保的议案,在授权有效期内提供的新增担保总额须不超过1500亿元,2024年以来公司贷款担保动作较频繁,截至6月末担保余额524.98亿元,占2023年末净资产比重20.93%。公司二季度以来融资较畅通,5月成功发行14.34亿元CMBS,票面利率3.6%,同时以万纬物流股权为抵押,获得招商银行等金融机构200亿元银团贷款,5月至7月初公司累计从中国银行、农业银行、北京银行、招商银行、工商银行、交通银行、邮储银行等银行获得贷款超390亿元。公司自2月起相继出售上海七宝万科广场50%股权、深圳湾超总基地地块、上海南翔印象城MEGA48%股权等,预计回收现金流超60亿元。

风险提示:行业恢复不及预期、政策放松不及预期、公司销售恢复不及预期。

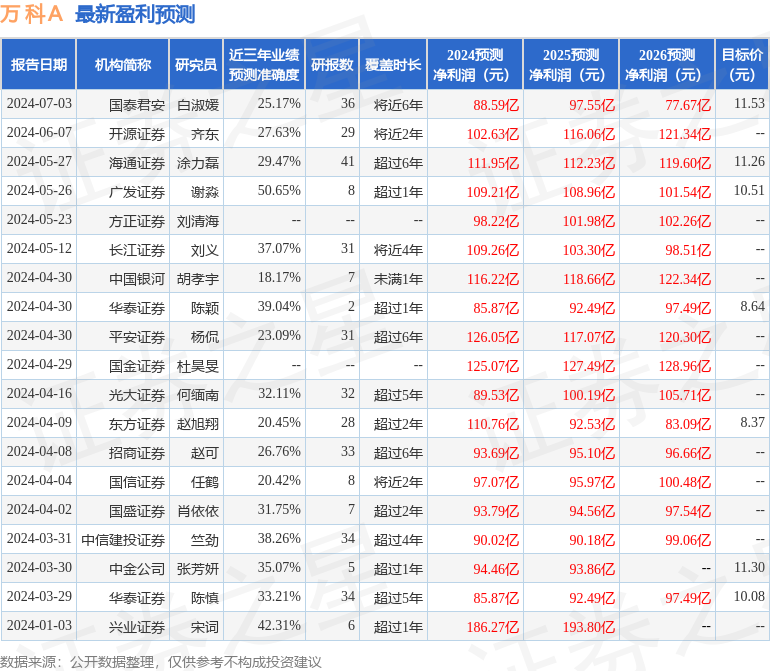

证券之星数据中心根据近三年发布的研报数据计算,广发证券谢淼研究员团队对该股研究较为深入,近三年预测准确度均值为50.65%,其预测2024年度归属净利润为盈利109.21亿,根据现价换算的预测PE为7.54。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级6家,中性评级1家;过去90天内机构目标均价为9.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-05

证星研报解读

2026-03-05

证星研报解读

2026-03-05

证星研报解读

2026-03-05

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证券之星资讯

2026-03-05

证券之星资讯

2026-03-05

证券之星资讯

2026-03-05