(以下内容从英大证券《金点策略晨报:大盘逼近4000点,后市如何布局?》研报附件原文摘录)

【A股大势研判】

周一沪深三大指数继续上行,沪指逼近4000点。盘面上看,煤炭、保险、银行等红利板块探底回升,钢铁、有色、稀土永磁、中字头拉升,上证指数续创年内新高。另外,存储芯片、半导体等板块大涨,创业板指数涨近2%,市场整体趋势依然向上。

市场风格方面,当前市场的主线为:政策预期叠加业绩验证的双轮驱动,在“十五五”规划的政策东风下,科技成长板块仍是核心引擎,但随着三季报披露推进,市场对科技股的关注已从概念炒作转向业绩兑现能力的筛选,只有真正拥有业绩和订单支撑的公司才能持续领跑;同时,盈利改善的趋势正向大金融、上游资源等领域扩散,打破了以往单一板块独大的局面,让市场机会呈现出多元化特征。

操作上,如何布局?兼顾短期防御与中期布局。一是防御端可关注红利资产及业绩改善预期明确的大金融板块;二是中期进攻端可逢低关注AI产业链、半导体与机器人行业等科技股,业绩因素仍是资金配置的重要考量,逢低关注有实际业绩或未来业绩支撑的标的,规避前期涨幅大且无业绩支撑的科技股。另外,可关注部分周期品行情以及景气度改善的方向(三季报业绩超预期)、内需消费及前期滞涨的方向补涨需求(部分低位的核心资产或蓝筹股)等。

研报内容

总量研究

【A股大势研判】

一、周一市场综述

周一早盘,沪深三大指数集体高开,随后走势分化,沪指早盘高开高走,深成指及创指高位震荡。盘面上看,煤炭股探底回升,养殖业走强,钢铁板块震荡拉升。午后,三大指数继续上行,沪指涨1.18%逼近4000点,创指涨近2%。盘面上看,存储芯片概念股持续走高,算力硬件股集体大涨,半导体板块走强,可控核聚变板块全天活跃。

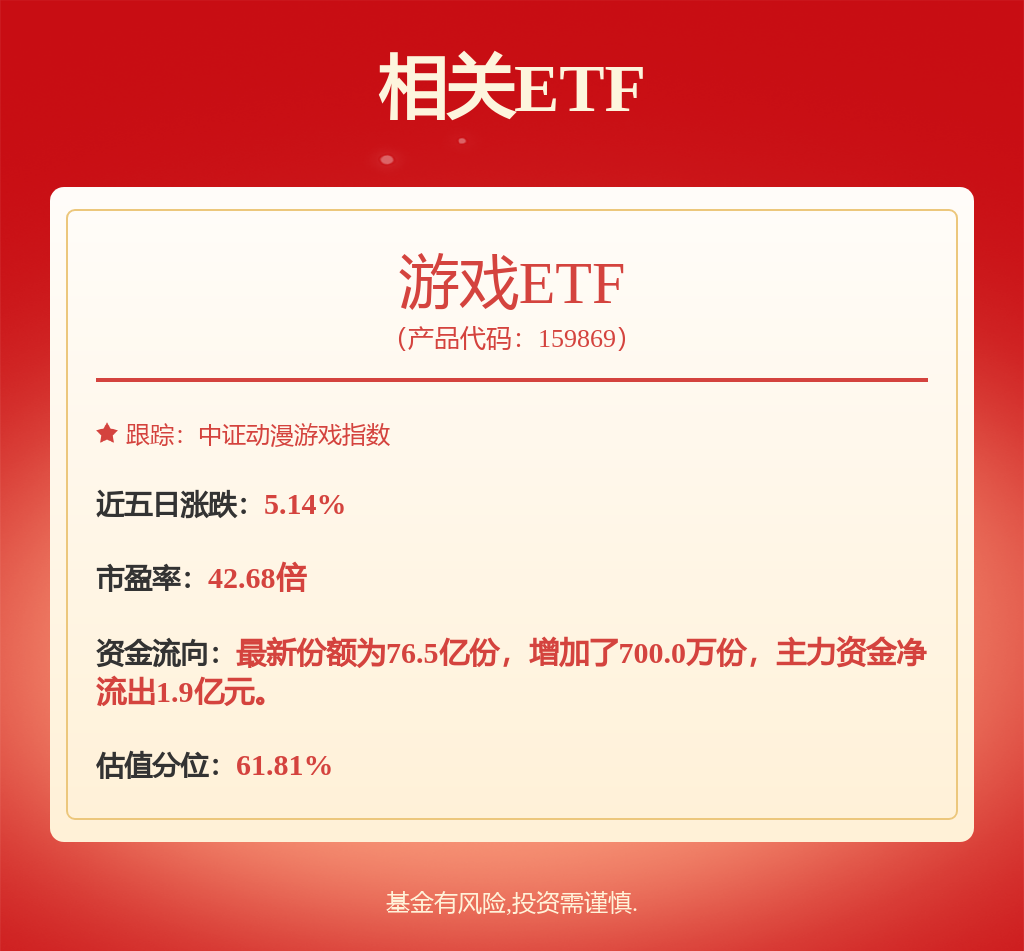

全天看,行业方面,电子化学品、小金属、船舶制造、能源金属、半导体、钢铁等板块涨幅居前,风电设备、游戏等板块跌幅居前;概念股方面,高宽带内存、第四代半导体、存储芯片、可控核聚变等概念股涨幅居前,赛马、电子竞技等概念股跌幅居前。

整体上,个股涨多跌少,市场情绪活跃,赚钱应良好,两市成交额23401亿元,截止收盘,上证指数报3996.94点,上涨46.63点,涨幅1.18%,总成交额10434.04亿;深证成指报13489.40点,上涨200.22点,涨幅1.51%,总成交额12967.27亿;创业板指报3234.45点,上涨62.88点,涨幅1.98%,总成交额6154.21亿;科创50指报1484.21点,上涨21.99点,涨幅1.50%,总成交额1070.29亿。

二、周一盘面点评

一是半导体板块走强。周一第四代半导体、存储芯片、半导体板块走强。2021年下半年策略报告中我们推荐了半导体板块,2021年下半年半导体概念表现还不错。连续大涨后,估值有点偏高,2022年半导体板块随大盘出现调整。2023年我们又推荐了半导体行业的投资机会,从结果看,在大盘整体弱市中,半导体行业全年涨幅10.10%。2025年7月我们提醒,展望2025年下半年,半导体长期向好的逻辑没变。首先,国家政策支持。2024年5月24日,国家集成电路产业投资基金三期股份有限公司成立,国家集成电路产业投资基金(大基金)投资涵盖了半导体产业链包括设计、制造、封装测试、装备及材料等各个环节,大基金的投资促进了半导体产业的升级,支持了从低端向高端的转型,尤其是在先进制程技术和高端装备制造方面;其次,市场研究公司国际数据公司(IDC)发布的《全球半导体技术供应链情报报告》显示,全球对AI和高性能计算(HPC)的需求将继续上升,全球半导体市场预计2025年将增长超过15%。最后,在特朗普关税政策下和加快发展新质生产力的大背景下,基于自主可控逻辑,预计未来我国半导体产业自立是长期必然趋势,半导体产业相关政策支持力度或将加大并逐步落地。目前半导体产业国产替代趋势已经显现,未来有望从芯片设计继续渗透至上游设备领域,设备有望迎来国产份额上升。展望2025年四季度,对于半导体板块来说,仍可逢低配置。建议重点关注国产替代及那些能够技术领先且能够快速适应行业变化的企业,也需注意技术更新换代带来的风险,精选投资标的(7月18日,我们发布的下半年A股市场投资策略报告中,把半导体排在行业配置的第一位,三季度半导体板块表现靓丽,符合我们预判。展望四季度,半导体板块仍可逢低关注,不过,板块内部的可能出现分化,具备业绩亮点或增长预期的个股,有望继续引领结构性行情的发展,规避纯粹炒作概念、缺乏实际业绩支撑的个股)。

二是证券板块上涨。周一证券板块上涨。2024年7月初的下半年(侧重三季度)策略报告中,我们推荐了证券板块的低吸机会(当时空头氛围弥漫),重点推荐了重组方向,特别是风控能力领先业务质量兼备的优质头部券商将更具备安全边际。从结果看,最终等来了2024年9月末证券板块迅猛上涨,符合我们的预期。2025年二季度,我们继续提醒,一季度券商板块出现回调后,二季度券商板块仍可逢低关注。当时的理由如下:首先,成交量整体有望高于去年,有助于券商业绩提升。中长期资金入市为券商资管、经纪业务、机构业务带来的增长潜力;其次,经济基本面好转。后市财政货币政策的协同发力共同促进经济回升(尤其是关注财政力度);再次,行业内并购整合的事件催化;最后,流动性上,国内货币依旧宽松。2025年7月我们提醒,展望2025年下半年,券商板块仍可逢低关注。目前证券行业受以下利好推动:一是政策驱动与资本市场改革。科创板改革深化:证监会近期推出“1+6”政策措施,包括重启未盈利企业适用科创板第五套标准上市、引入专业机构投资者等,利好券商投行业务。二是流动性宽松:央行降准降息、逆回购操作等政策维持市场流动性,有助于券商融资成本和业务扩张。三是行业整合与并购重组加速。头部券商强强联合。另外,央企整合:中央汇金控股多家券商(7月,我们发布的下半年A股市场投资策略报告中,提醒下半年券商板块仍可逢低关注,三季度券商板块表现还行,符合我们预判。近期央行会议指出,要落实落细适度宽松的货币政策,引导金融机构加大货币信贷投放力度,用好证券、基金、保险公司互换便利和股票回购增持再贷款。上述消息利好券商股,展望四季度,仍可逢低关注,高抛低吸或是占优策略)。

三、后市大势研判

周一沪深三大指数继续上行,沪指逼近4000点。盘面上看,煤炭、保险、银行等红利板块探底回升,钢铁、有色、稀土永磁、中字头拉升,上证指数续创年内新高。另外,存储芯片、半导体等板块大涨,创业板指数涨近2%,市场整体趋势依然向上。

市场风格方面,当前市场的主线为:政策预期叠加业绩验证的双轮驱动,在“十五五”规划的政策东风下,科技成长板块仍是核心引擎,但随着三季报披露推进,市场对科技股的关注已从概念炒作转向业绩兑现能力的筛选,只有真正拥有业绩和订单支撑的公司才能持续领跑;同时,盈利改善的趋势正向大金融、上游资源等领域扩散,打破了以往单一板块独大的局面,让市场机会呈现出多元化特征。

操作上,如何布局?兼顾短期防御与中期布局。一是防御端可关注红利资产及业绩改善预期明确的大金融板块;二是中期进攻端可逢低关注AI产业链、半导体与机器人行业等科技股,业绩因素仍是资金配置的重要考量,逢低关注有实际业绩或未来业绩支撑的标的,规避前期涨幅大且无业绩支撑的科技股。另外,可关注部分周期品行情以及景气度改善的方向(三季报业绩超预期)、内需消费及前期滞涨的方向补涨需求(部分低位的核心资产或蓝筹股)等。

【晨早参考短信】

周一沪深三大指数继续上行,沪指逼近4000点。盘面上看,煤炭、保险、银行等红利板块探底回升,钢铁、有色、稀土永磁、中字头拉升,上证指数续创年内新高。另外,存储芯片、半导体等板块大涨,创业板指数涨近2%,市场整体趋势依然向上。市场风格方面,当前市场的主线为:政策预期叠加业绩验证的双轮驱动,在“十五五”规划的政策东风下,科技成长板块仍是核心引擎,但随着三季报披露推进,市场对科技股的关注已从概念炒作转向业绩兑现能力的筛选,只有真正拥有业绩支撑的公司才能持续领跑;同时,盈利改善的趋势正向大金融、上游资源等领域扩散,打破了以往单一板块独大的局面,让市场机会呈现出多元化特征。操作上,如何布局?兼顾短期防御与中期布局。一是防御端可关注红利资产及业绩改善预期明确的大金融板块;二是中期进攻端可逢低关注AI产业链、半导体与机器人行业等科技股,规避前期涨幅大且无业绩支撑的科技股。另外,可关注部分周期品行情以及景气度改善的方向等。

风险提示:股市有风险,投资需谨慎。本短信不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。