来源:财经报道网

2026-04-22 23:12:49

(原标题:“天鹰座”自研芯片组重磅落地 普源精电发布两款高端示波器新品 一季度净利暴涨512%)

2026年4月22日,国产电子测量仪器龙头普源精电(688337)正式发布两款重磅数字示波器新品——DHO50000系列高分辨率数字示波器与MSO/DS9000系列数字示波器。两款产品均依托公司自研核心芯片组实现性能与形态的双重突破,进一步完善了公司高端产品矩阵。就在新品发布两日前,公司披露的2026年一季报交出了业绩大幅增长的亮眼答卷,技术创新与经营业绩形成双向共振,持续夯实公司在国产电子测量仪器领域的龙头地位。

两款新品齐发,全面覆盖高端与工业级测试场景

此次发布的DHO50000系列高分辨率数字示波器,瞄准高速数字电路与复杂信号分析前沿研发场景,核心性能实现跨越式升级。该产品搭载原生12-bit高分辨率硬件平台,最高提供16GHz模拟带宽及40GSa/s的全通道高采样率,配备真正的“等性能四路模拟通道”,满通道运行状态下仍可实现不交织、不降速的性能输出,同时提供独立外触发输入接口,完美适配ATE自动化产线测试需求。

在数据处理与形态设计上,DHO50000系列同样实现突破。产品全面升级至全新高性能X86算力架构,内置8核3.3GHz主频处理器搭配32GB的DDR5内存,标配10GSFP+高速数据传输接口,仅需3秒即可完成4Gpts海量波形数据的回传,整体处理速度较上一代产品提升逾500%。在工业设计上,机身厚度锐减至198mm,较上一代产品缩减63%,重量减轻37%至17.5kg,重新定义了高端宽带示波器的形态标准。

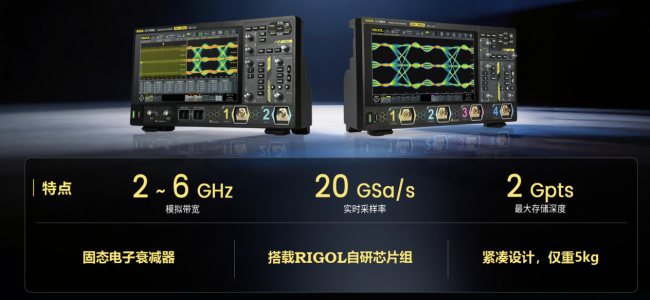

同日发布的MSO/DS9000系列数字示波器,则精准聚焦工业研发验证与生产产线测试场景,全系列型号覆盖2~6GHz模拟带宽,最高支持20GSa/s实时采样率、8~16bit可调垂直分辨率与2Gpts存储深度,可轻松应对复杂的高速信号测试。针对工业产线测试的核心痛点,该系列产品创新性采用固态电子衰减器技术,彻底消除传统机械继电器的物理磨损问题,大幅降低设备维护频率,保障产线连续稳定运行。

与此同时,MSO/DS9000系列实现了5.3kg的轻量化设计,解决了传统6GHz示波器体积庞大、移动困难的行业痛点;产品出厂前通过7×24小时连续压力与稳定性测试,可适配汽车电子、电力电子、通信等严苛工业环境。其中MSO型号还集成了16路数字通道与最高200MHz的内置任意波形发生器,标配伯德图环路分析功能,为电源环路响应测试提供了高集成度解决方案。

自研芯片组为核心支撑,持续打破国际技术垄断

两款新品性能突破的底层逻辑,源于普源精电在核心芯片领域的持续原始创新。其中DHO50000系列搭载的公司全新自研“天鹰座”(Aquila)高精度宽带芯片组,成为产品性能与形态双重突破的核心底座。

据介绍,该自研芯片组创新性地在模拟前端采用固态电子衰减器,不仅具备平坦的幅频响应与极速切换能力,更彻底消除了传统机械继电器的物理磨损,赋予高带宽示波器模拟前端近乎无限的使用寿命。芯片组内部还集成了18ps快沿信号发生器,工程师无需借助外部设备,即可一键完成高速探头的高精度校准及示波器整机自校准,大幅提升测试效率。而MSO/DS9000系列同样搭载RIGOL自研芯片组,实现了固态电子衰减器技术的规模化应用,进一步验证了公司自研芯片的技术成熟度与场景适配能力。

普源精电始终以自研技术为核心护城河,公司公告显示,公司自研技术的商业化落地持续提速,2026年一季度,搭载公司自研核心技术平台的数字示波器产品销售收入同比增长20.18%,该类产品收入占全部数字示波器产品收入的比重达89.48%,同比提升1.93个百分点,自研产品已成为公司营收增长的核心支撑。

一季度业绩大幅兑现,盈利质量持续优化

新品发布的背后,是公司经营业绩的强劲增长。4月20日,普源精电发布2026年第一季度报告,报告期内公司实现营业收入2.32亿元,同比增长38.00%;实现归属于上市公司股东的净利润0.23亿元,同比大幅增长512.01%;实现扣除非经常性损益的归属于上市公司股东的净利润0.15亿元,成功实现由亏转盈,盈利能力实现跨越式提升。

分业务来看,公司核心产品线与大客户拓展均实现重大突破。2026年一季度,公司高分辨率数字示波器产品销售收入同比增长25.10%,带宽≥2GHz的高端数字示波器产品销售收入同比增长29.47%。此外,公司大客户战略成效显著,大客户销售收入同比大增194.17%,其中光通信领域核心大客户销售收入同比增幅达到147.71%,成为拉动营收增长的重要动能。解决方案业务更是成为公司增长新引擎,一季度该业务实现销售收入6815.06万元,同比大幅增长144.64%,其中SPQ数字化阵列测控系统相关合同确认收入同比增长601.71%。

盈利水平方面,公司一季度整体毛利率达到58.10%,较上年同期提升1.95个百分点,盈利结构持续优化。而费用管控成效十分显著,一季度期间销售费用率、管理费用率分别同比下降3.62、5.37个百分点,在保持高研发投入的同时,实现了费用结构的持续优化。

从长期发展来看,普源精电持续深耕电子测量仪器赛道,已构建起覆盖全球90余个国家和地区的研产销全链条布局。随着高端产品矩阵的持续完善、自研技术的不断迭代,叠加A+H股上市进程的稳步推进,公司将持续受益于电子测量仪器行业的发展红利,不断提升全球市场的份额,向“成为测试测量技术发展的推动者”的愿景稳步迈进。

本文来源:财经报道网

财经报道网

2026-04-23

财经报道网

2026-04-23

财经报道网

2026-04-23

财经报道网

2026-04-23

财经报道网

2026-04-23

财经报道网

2026-04-23

证券之星资讯

2026-04-23

证券之星资讯

2026-04-23

证券之星资讯

2026-04-22