来源:估值之家

2026-02-10 10:40:53

(原标题:振宏股份上会在即!乘势风电产业规划,4.51亿募资卡位高端锻件赛道)

近日,振宏重工(江苏)股份有限公司(以下简称“振宏股份”)将迎来资本市场关键发展节点,北交所上市委员会定于2026年2月13日审议公司首次公开发行股票并上市的申请。

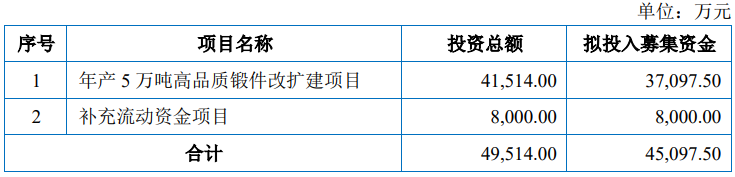

招股说明书显示,振宏股份是一家专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售的高新技术企业,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。此次IPO公司拟募资4.51亿元,募投项目包括“年产5万吨高品质锻件改扩建项目”和“补充流动资金项目”,旨在突破现有产能瓶颈、升级产品体系以及优化财务结构,进一步提升公司在风电装备锻造领域的核心竞争力与市场占有率。

表:振宏股份募投项目

数据来源:招股说明书(上会稿)

其中,“年产5万吨高品质锻件改扩建项”拟投入募集资金3.71亿元,建设期24个月。该项目拟在公司现有场地新建生产厂房和变电站,购置大型智能锻造液压机、数控重型卧式车床、镗床等先进设备,同时对现有老旧设备进行更新升级。项目建成后,公司将新增35,000.00吨/年的6MW及以上风电主轴产能,以及15,000.00吨/年的大吨位石油化工等其他锻件产能,有助于公司打破产能制约,满足风电行业大型化趋势下的高端产品需求,提升公司在高端风电主轴市场的份额。

“补充流动资金项目”则拟安排募集资金0.8亿元,将有效缓解公司生产经营中的资金需求。锻造行业具有生产环节多、设备种类多、资金投入大的特征,属于典型的资本密集型行业。加之振宏股份近几年来业务规模快速增长,对营运资金需求显著提升,该项目的实施能够为公司的业务发展提供坚实的财务支撑。

在风电行业持续高质量发展的背景下,两大募投项目的落地能够让振宏股份更好地把握风电装备产业链的市场机遇,强化公司在风电主轴锻造领域的市场地位,为公司的长期发展注入强劲动力。

风电产业迎高质量发展,核心锻件需求稳步释放

在“双碳”目标引领下,我国电力市场市场化改革进程持续提速,新能源行业发展的政策与市场环境不断优化。而风电作为清洁能源的重要组成部分,正迎来了规模与质量双提升的发展新周期。

国家能源局最新数据显示,截至2025年底,我国风电装机容量达6.4亿千瓦,同比增长22.9%,风电光伏累计装机首次突破18亿千瓦,占全国发电装机总量的47.3%,历史性超过火电装机。与此同时,2024年我国可再生能源重点项目完成投资额中,风电光伏相关项目占电源投资比重超80%,行业投资热度居高不下。

行业发展规划进一步明确了风电产业的长期增长空间。2025年10月,2025北京国际风能大会发布《风能北京宣言2.0》,提出“十五五”期间风电年均新增装机容量不低于1.2亿千瓦。2025年9月,习近平总书记在联合国气候变化峰会致辞时提出,到2035年中国风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。

在规模扩容的同时,风电产业也迎来发展升级。当前风电行业正呈现机型大型化、叶片长尺寸、机组轻量化的发展趋势,10MW以上海上风电机组、6MW以上陆上风电机组成为市场主流方向,这对风电主轴等核心锻件产品的精度、强度、耐腐蚀性及生产工艺提出了更高要求。

风电主轴作为风力发电机组的关键部件之一,其产品品质直接影响风电整机的运行稳定性与使用寿命。而振宏股份主营的风电锻件产品,可适配1.5MW-9.5MW等多种陆上风力发电机规格,契合当前风电行业的技术发展趋势,市场需求有望稳步释放。

业绩增长强劲,财务稳健性持续提升

从经营业绩来看,振宏股份表现亮眼,扣非后归母净利润增速显著跑赢营收增速。2022年至2024年,公司营业收入分别为8.27亿元、10.25亿元、11.36亿元,两年间复合增长率为17.20%;同期扣非后归母净利润分别为5809.23万元、7147.39万元、1.02亿元,复合增长率达32.54%。

根据经审阅的财务报表,2025年公司业绩延续良好态势,实现营业收入13.27亿元,扣非后归母净利润1.39亿元,较上年同比增长36.27%,盈利水平进一步提升。

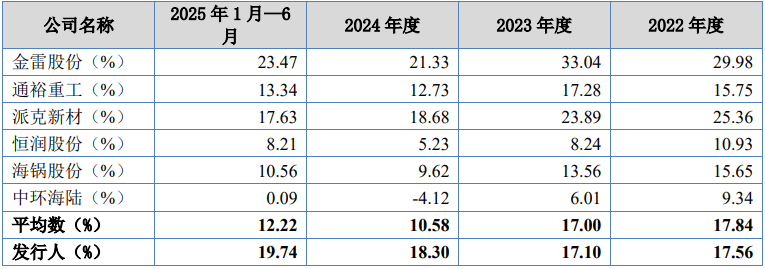

毛利率方面,2022年至2025年上半年,振宏股份综合毛利率分别为17.56%、17.10%、18.30%和19.74%,2024年以来毛利率水平显著高于行业平均值。

表:振宏股份主营业务及可比公司毛利率对比

数据来源:招股说明书(上会稿)

振宏股份2024年毛利率提升,主要源于差异化经营策略与精细化产能产品管控。面对风电锻件市场激烈竞争,公司适度调价扩份额,依托高毛利大兆瓦产品布局及原材料成本下行,将风电锻件毛利降幅控制在合理区间;同时凭借产能统筹主动权,优先保障核心风电锻件的交付,主动放弃非核心利润空间有限的订单,将产能聚焦于化工锻件、其他锻件的高议价产品,推动其毛利率显著提升,凸显了公司在业务结构布局与产能资源配置上的竞争优势。

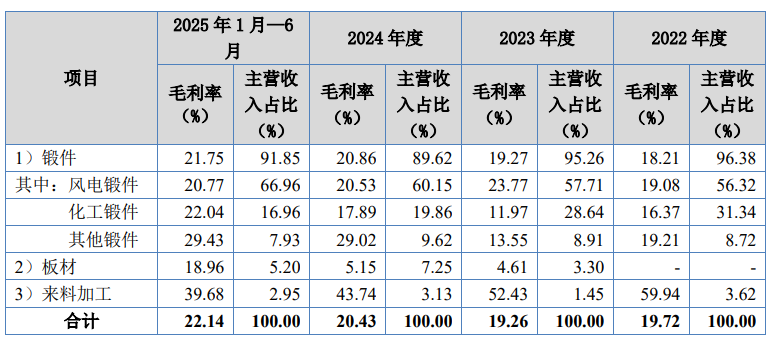

表:振宏股份主营业务按产品分类的毛利率情况

数据来源:招股说明书(上会稿)

针对市场关注的经营活动现金流波动问题,振宏股份明确,该波动并非公司自身经营能力所致,而是因核心客户远景能源的结算方式调整引发,且相关结算方式的变动均为双方基于年度采购定价、长期合作需求开展商业谈判后的结果,具备充分的商业合理性与客观背景。

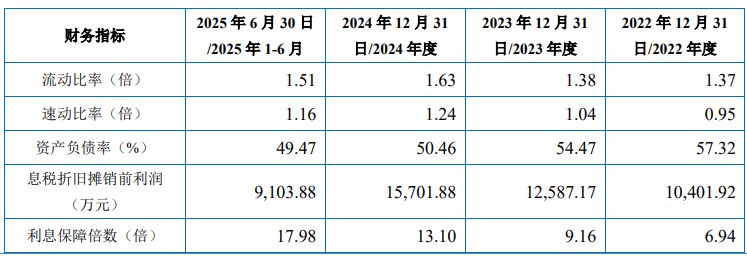

同时,公司在积极拓展业务的过程中,强化资产高效利用与周转管理,保持了借款及利息支出规模的相对稳定。公司流动比率和速动比率逐期提高,资产负债率逐期下降,长、短期偿债能力均不断增强,对冲了现金流阶段性波动的影响,保障了经营发展的可持续性。

表:振宏股份偿债能力分析

数据来源:招股说明书(上会稿)

多元客群+规范治理,以技术构筑产品竞争力

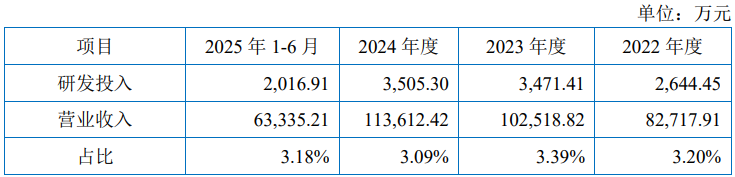

振宏股份的发展离不开持续的技术研发投入、优质的客户资源布局、规范的经营治理体系等多重因素的支撑。研发投入方面,振宏股份始终保持常态化投入节奏,研发资金规模逐年增长。2022年至2025年上半年,公司研发投入分别为2644.45万元、3471.41万元、3505.30万元和2016.91万元,占各期营业收入的比例分别为3.20%、3.39%、3.09%和3.18%。持续的研发投入为公司的技术创新与产品升级提供了充足的资金保障,推动公司在风电主轴的锻造工艺、热处理技术等方面不断取得突破。

表:振宏股份研发投入及营收占比

数据来源:招股说明书(上会稿)

振宏股份历经多年深耕积淀,构建起成熟的管理体系与专业的研发团队。公司核心技术人员在特殊材质锻件、超大功率空心主轴热处理等多个领域均取得实质性成果,相关技术已形成专利布局。与此同时,振宏股份积极推进产学研深度融合,与中国科学院合肥物质科学研究院、南京工程学院等知名高校及科研院所建立长期深入的合作关系,为公司技术迭代与产品升级筑牢研发屏障。

技术研发的成果直接体现为公司的专利储备。截至2025年6月底,振宏股份取得的境内外专利共计119项,其中发明专利44项。此外,公司作为起草单位还参与了《温室气体排放核算与报告要求第18部分:锻造企业》(GB/T32151.18-2024)、《超大功率风力发电机组空心主轴技术规范》(T/CCMI34-2024)等国家标准和团体标准的制定工作,彰显了公司在风电主轴细分赛道的技术引领地位。

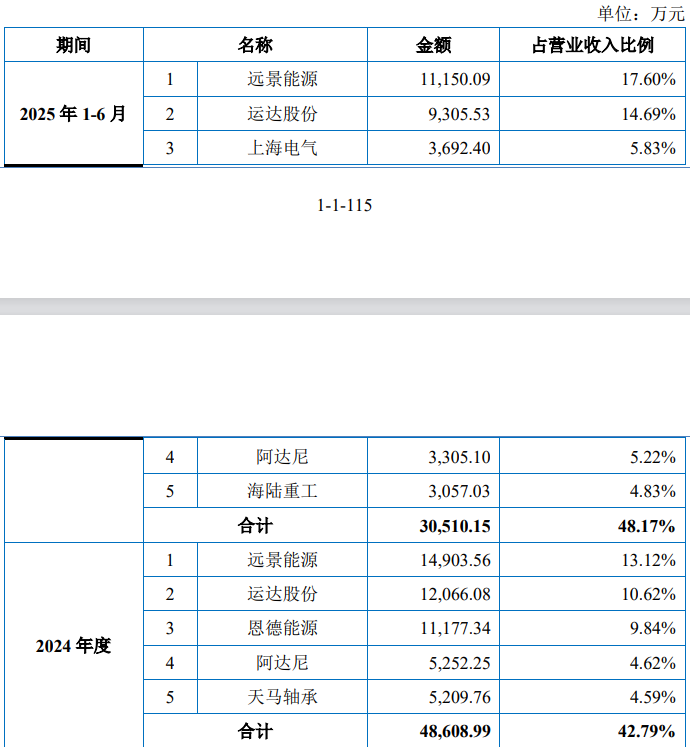

在客户资源布局方面,振宏股份已成为国内外多家知名风电整机厂商的核心供应商,客户涵盖远景能源、运达股份、上海电气、恩德能源、西门子能源等业内知名企业。招股说明书显示,公司前五大客户收入占比维持在合理水平,客户结构的多元化有效提升了公司的经营抗风险能力。

表:振宏股份2024年及2025年上半年前五大客户销售情况

数据来源:招股说明书(上会稿)

此外,振宏股份已构建起规范完善的公司治理体系,从投资者权益保护、股东权利保障、关联交易管理,到研发创新激励、财务内控建设等多维度形成健全制度安排,治理结构清晰、权责分明,为公司可持续发展夯实制度基石。

站在风电行业高质量发展的风口,振宏股份以规范的公司治理为根基,以硬核的技术实力为支撑,以稳健的经营基本面为保障。此次北交所IPO不仅借资本市场为企业发展赋能,更将助力公司抢抓行业红利,向着更高能级的产业标杆迈进。

公司研究室

2026-03-19

公司研究室

2026-03-19

公司研究室

2026-03-19

电鳗快报

2026-03-19

电鳗快报

2026-03-18

公司研究室

2026-03-16

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19