唯捷创芯:11月22日组织现场参观活动,AllianceBernstein、Fourier Capital Management等多家机构参与

来源:证星公司调研

2024-11-27 17:04:49

证券之星消息,2024年11月27日唯捷创芯(688153)发布公告称公司于2024年11月22日组织现场参观活动,AllianceBernstein、Fourier Capital Management、GaoTeng Global、Greenwoods Asset Management、Intewise Capital、Keywise Capital、Longrising、Millennium Partners、Neo Criterion Capital、Oasis Management、Perseverance Asset Management、Aspex Management、Pictet Group、Point72、Red Gate Asset Management、Shanghai Mega Trust Investment、StoneyLake Asset、Sumitomo Mitsui DS Asset Management、Trivest Advisors Limited、Tuer China Asset Management Limited、UBS、UG Investment、BlackRock、汇丰晋信、易方达基金、Boyu Capital、Capital International Research、China Life Annuity Insurance、China Pinnacle Equity、Comgest SA、Dunhe International参与。

具体内容如下:

问:今年第三季度Wi-Fi产品表现及未来展望。

答:今年第三季度,Wi-Fi产品尽管也受到部分客户拉货节奏放缓的影响,但整体营收相对稳定,这得益于新推出的Wi-Fi 7产品及原有Wi-Fi 6产品在新客户处的顺利推广和量产。目前Wi-Fi 7 FEM手机端的产品已经导入了国内多家品牌手机厂商,在路由器上也导入了多家新客户。我们预期明年Wi-Fi 7的增长将更为显著,并期望与平台厂商在旗舰平台上展开深度合作。

问:今年第三季度接收端模组的竞争情况。

答:在第三季度,受市场竞争格局的影响,整个射频前端领域都面临着较大的价格压力。然而,得益于公司在接收端产品上的持续迭代改进,公司接收端模组毛利率相对稳定。展望未来,我们期望在今年第四季度以及明年,能够进一步推动接收端产品的市场份额提升。公司不仅在国内品牌客户市场持续努力提升市场份额,同时也在海外市场进行了积极的推广。目前,公司接收端产品已在海外市场取得了显著的进展,预计将于明年实现量产出货。

问:车载业务方面是否有新的进展。

答:今年,公司车载射频前端产品的工作重心聚焦于积极争取项目合作、推进量产导入进程、开展市场推广活动,以及深度参与车规标准的设立工作。鉴于车载射频前端产品的开发周期相对较长,今年新增项目预计明年将在营收方面展现出更加突出的贡献。

问:卫通产品的单机价值量以及市场体量。

答:卫星通信产品的单机价值量因产品类型而有所不同,目前暂无法提供确切的价格信息。未来该产品整体的市场规模主要取决于其向中端机型下沉的进度。

问:L-PAMiD产品在安卓客户的拓展情况,以及后续订单和营收情况。

答:L-PMiD产品自去年以来一直是我们全力推广的核心产品。目前公司Phase 7LE的L-PMiD产品已在大多数国内品牌手机中实现了量产销售,且对营收做出不错贡献。未来的重心是推广我们新一代的L-PMiD产品,如性能提升版的Phase 7LE plus及L-MH一体的Phase 8L产品。

问:怎样看待L-PAMiD产品在国内市场从旗舰机向中低端手机渗透的趋势?

答:从长远来看,射频前端模组化的发展趋势非常清晰。我们对L-PMiD模组在明年能够渗透进更广泛的机型充满期待。

展望明年,L-PMiD产品的迭代升级将迎来两大机遇一方面,随着众多新兴应用的不断涌现,旗舰手机对射频前端方案,特别是L-PMiD产品的性能提出了更为严苛的要求。经过长时间的研发,我们期望明年推出的新品能够成功适配平台厂商的新旗舰产品,实现在国内品牌客户旗舰机型上的广泛应用。这款新品主打高性能,我们的目标是在关键性能指标上超越当前国内外所有同类产品,以满足客户更为极致的需求。另一方面,大力推广Phase 8L这样集成度高、面积小的新一代模组产品。这款产品我们在国内品牌客户端的推广工作已取得显著进展,明年将实现量产。

问:公司目前存货结构以及未来是否有减值压力。

答:公司存货金额虽有增长,但整体结构健康,流动性良好,周转正常。公司会依据市场销售趋势、备货规划及供应链安全等因素动态调整库存,并严格遵循会计政策,合理计提存货减值。总体而言,当前存货状况健康。

问:韩国客户的进展。

答:今年第三季度,公司正式成为韩国知名品牌手机厂商的合格供应商并有具体项目开始合作。从Q4开始,发射端产品的项目交付量将逐步提升。接收端产品方面也有新的项目合作规划,预计明年Q1开始量产交付。

问:Phase 8市场渗透率展望。

答:目前,公司Phase 8L产品正在客户端进行验证和推广,预计明年将在品牌客户中实现量产销售,最快可能于明年第一季度即达成此目标。作为新一代产品,Phase 8L旨在取代原有的一部分Phase 7LE及Phase 5N分立方案,但Phase 8L的具体市场渗透速率目前还难以准确预测,这主要取决于手机客户在性能、面积、价格等多个方面的综合考量。

问:对当前行业竞争格局的看法。

答:目前行业竞争十分激烈,未来行业竞争格局的演变将受到整体市场环境与新产品迭代速度等多重因素的影响,长期看还是会逐步从无序竞争归到有序竞争。在此背景下,公司将坚定不移地加速产品迭代步伐,并灵活地调整销售策略,以确保在激烈的市场角逐中稳固自身竞争优势并积极推动本行业市场格局的优化。

唯捷创芯(688153)主营业务:射频前端芯片的研发、设计和销售。

唯捷创芯2024年三季报显示,公司主营收入14.92亿元,同比下降7.37%;归母净利润-3212.2万元,同比下降156.6%;扣非净利润-6032.02万元,同比下降309.72%;其中2024年第三季度,公司单季度主营收入4.2亿元,同比下降41.61%;单季度归母净利润-4339.06万元,同比下降175.22%;单季度扣非净利润-4869.03万元,同比下降198.52%;负债率10.3%,投资收益195.93万元,财务费用-4636.39万元,毛利率24.51%。

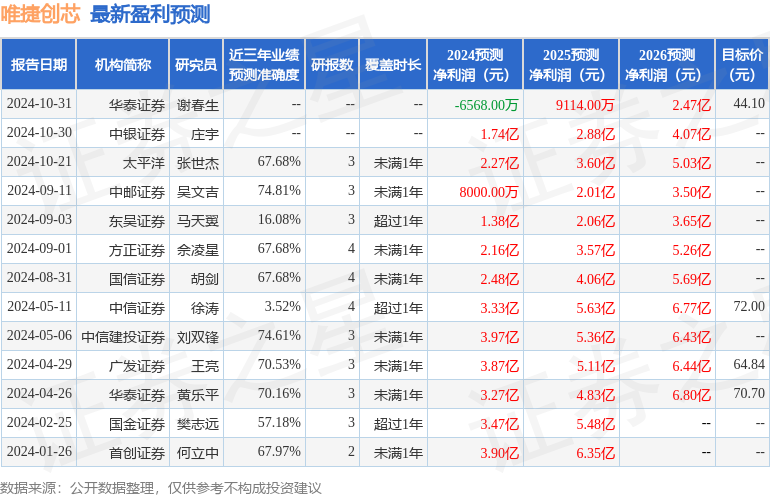

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为54.47。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3447.06万,融资余额增加;融券净流出22.33万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关阅读

证券之星公告

2024-11-27

证星公司调研

2024-11-27

证星公司调研

2024-11-27

证星公司调研

2024-11-27

证星董秘互动

2024-11-27

证星董秘互动

2024-11-27

特别推荐

证券之星资讯

2024-11-27

证券之星资讯

2024-11-27

证券之星资讯

2024-11-27