800G光模块对比CPO,天孚通信的BOM价值量拆分

来源:估值之家

2026-01-06 10:53:19

(原标题:800G光模块对比CPO,天孚通信的BOM价值量拆分)

2026年作为CPO商业化的元年,站在当前时点,研究CPO是正当其时的。

作为能够重塑光互连产业生态和价值分配的CPO,专业投资者会通过各种方式来紧密跟踪CPO的放量时间节点,以及北美AI产业链的边际变化,但聪明的投资者或许会思考,是否存在一个免于技术变革困扰的“铲子”行业,在1.6T光模块放量时能吃到红利,进入CPO放量后还可以吃到更大的红利?

这样的细分行业或许有不少,但估值之家困于认知所限,在本文中仅尝试对天孚通信(300394.SZ)做一个简单的梳理,以期给读者带来一定的参考价值。

可插拔光模块方案下,天孚通信的价值量占比

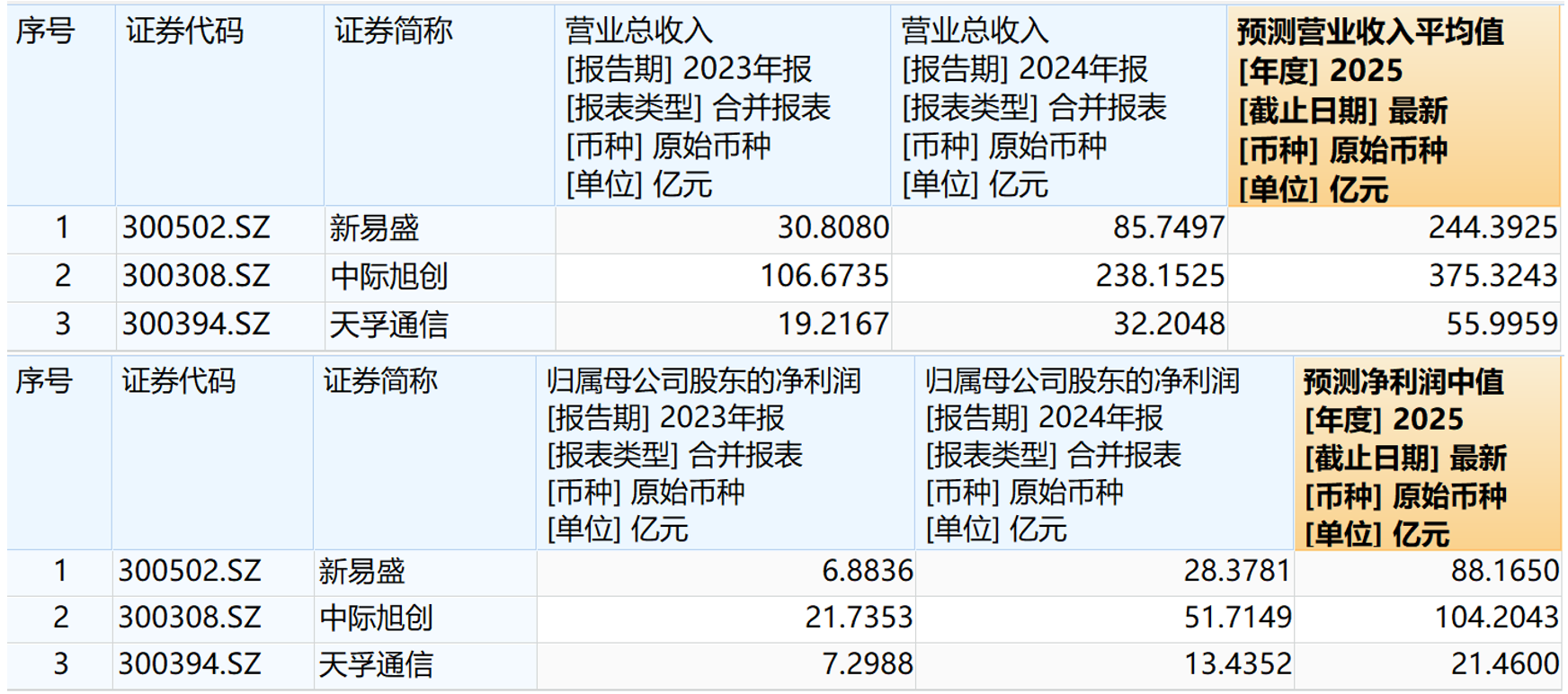

虽然被资本市场称作“易中天”三剑客之一,但过去几年天孚通信的存在感始终弱了一些,无论营业收入还是净利润,跟中际旭创和新易盛相比,在体量上还是差了一大截,在增速上也未表现出足够的特殊性。

图片说明:2023~2025年“易中天”的业绩表现,其中2025年数据为Wind一致预期,数据来源于Wind

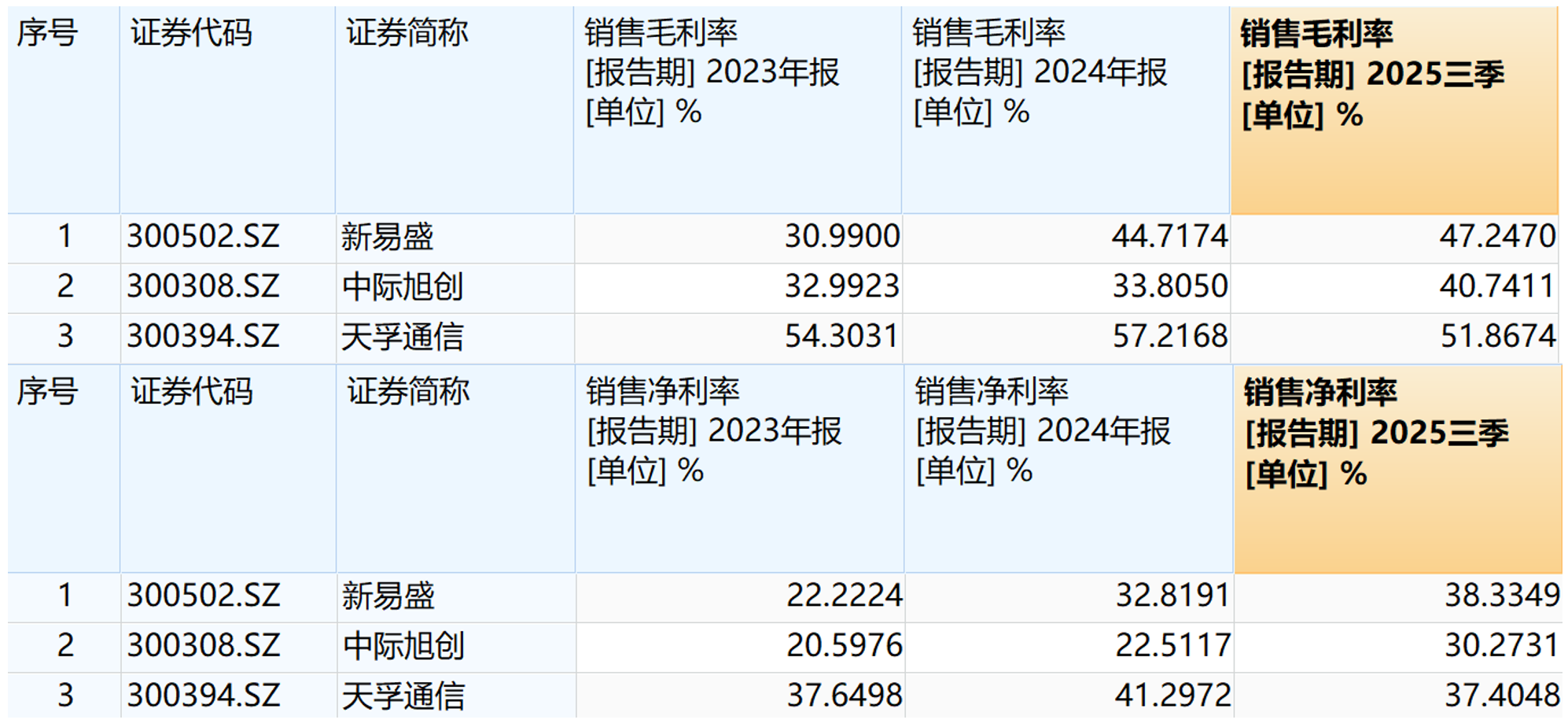

作为光芯片的下游、光模块的上游,过去几年天孚通信为数不多的亮点,可能就是Know How工艺下的超高利润率。然而,作为Mellanox的核心代工商,Fabrient在效率和行动力上的拉跨,不仅让英伟达不得不更加依赖第三方光模块供应商,还大幅拖延了天孚通信的放量节奏。(注:Fabrient是天孚通信第一大客户,2024年销售额占比61.69%)

图片说明:2023~2025年“易中天”的利润率表现,数据来源于Wind

除了Fabrient本身拉跨外,天孚通信在可插拔光模块的BOM(物料清单)中占比较低,是天孚通信体量相对较小的另外一个重要原因。

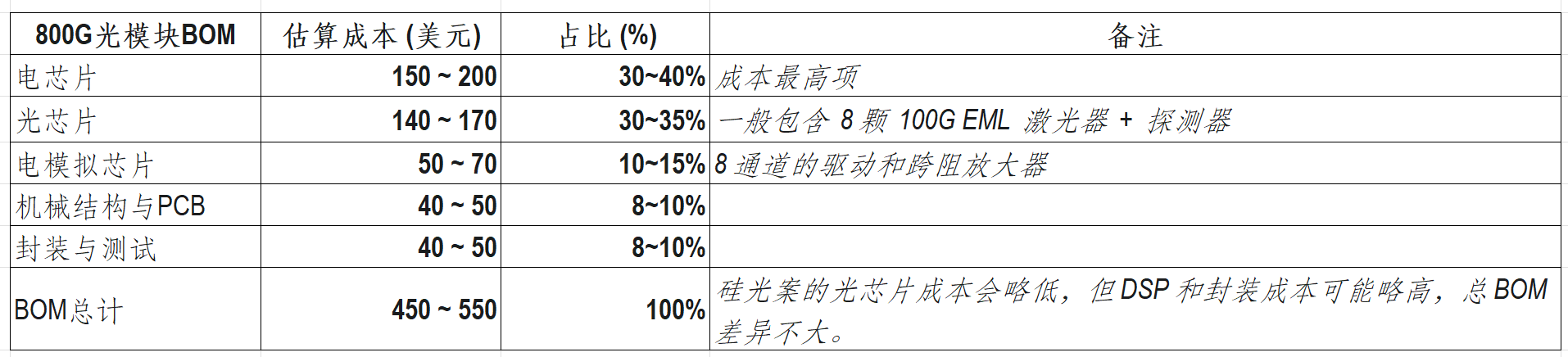

熟悉光模块的投资者非常清楚,光模块整机企业、DSP电芯片企业、EML光芯片企业这三者是光模块行业价值量的大头:其中DSP电芯片占BOM的30%~40%,EML光芯片占BOM的30%~35%,从新易盛的毛利率来看,光模块的利润率也非常丰厚。

图片说明:800G光模块的BOM成本,数据来源于Yole Group

而以光引擎(将EML光芯片等封装形成的光组件、以及部分无源光器件等)为主营业务的天孚通信,在光模块中的价值量占比就要低很多,其主要产品包含在BOM的光芯片和封装与测试中。

按照500美元的BOM计算,以及中际旭创40%毛利率毛姑姑,单个800G光模块售价约835美元,同时按照Coherent约35%毛利率(EML毛利率更高)、Marvell Technology约50%毛利率(DSP毛利率更高)、Fabrient约12%的毛利率计算,在一个800G可插拔光模块中,毛估估光模块企业拿走了约40%的毛利润,DSP电芯片企业拿走了约10%~15%的毛利润,EML光芯片企业拿走了约8%~13%的毛利润,最后留给天孚通信的毛利润就少得可怜了,可能还不足7%,对应单价可能还不到100美元。

CPO方案下,天孚通信的价值量占比

进入CPO方案,天孚通信的价值量或将出现较大增长幅度,在产业链中的地位或许也将出现更加积极的转变。

与可插拔光模块不同,CPO去掉了昂贵的DSP电芯片(或将其功能集成至交换ASIC芯片中),并将硅光引擎封装在交换ASIC芯片旁边,这使得硅光引擎封装取代了DSP电芯片成为了最大的成本中心,而硅光引擎封装正好是天孚通信所擅长的。

图片说明:天孚通信TO封装技术平台,数据来源于天孚通信官网

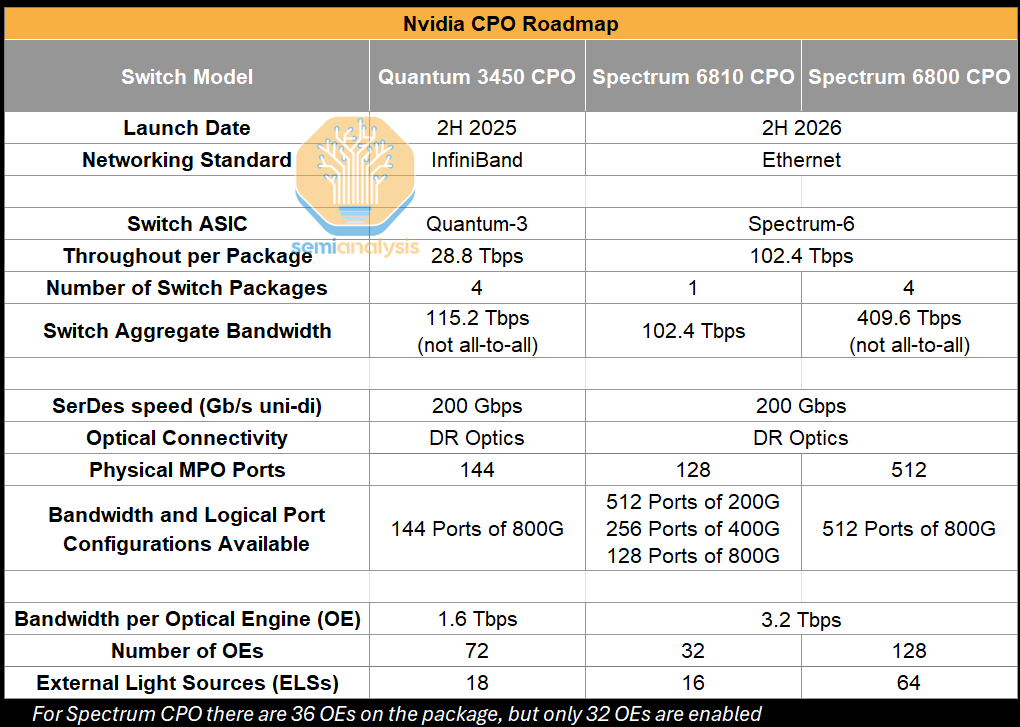

在英伟达CPO方案中,早期采用72个1.6T硅光引擎,最新版本是改用了36个3.2T的硅光引擎,按照SemiAnalysis的测算,预估量产后3.2T硅光引擎的单价约为 1000美元/个,对应硅光引擎的总成本为3.6万美元。同时根据SemiAnalysis的测算,英伟达单台CPO的BOM成本约为5~8万美元(含Quantum和Spectrum两种方案),取中间值6.5万美元,则硅光引擎占CPO总成本的比例约55%。

图片说明:英伟达CPO方案的硬件参数,数据来源于SemiAnalysis

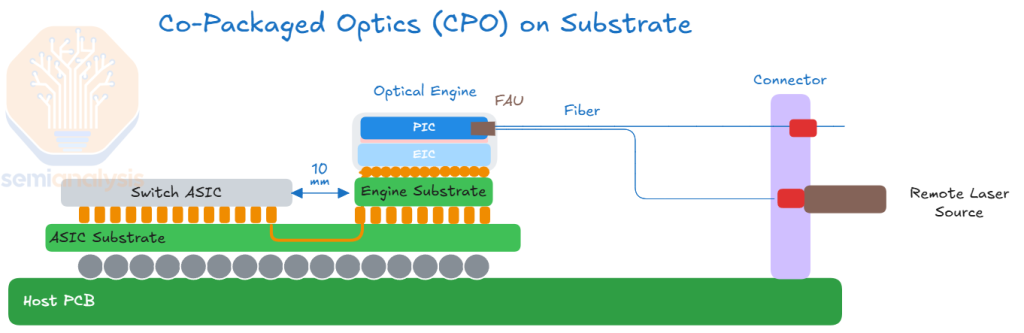

进一步拆分硅光引擎。硅光引擎主要由硅光芯片PIC、电驱动芯片EIC、光线阵列FAU、硅光引擎基板四部分组成,其中EIC直接堆叠在PIC上方,使用了CoW (Chip-on-Wafer) 或 3D Stacking这种半导体级别的封装工艺。

图片说明:光引擎的组成,数据来源于SemiAnalysis

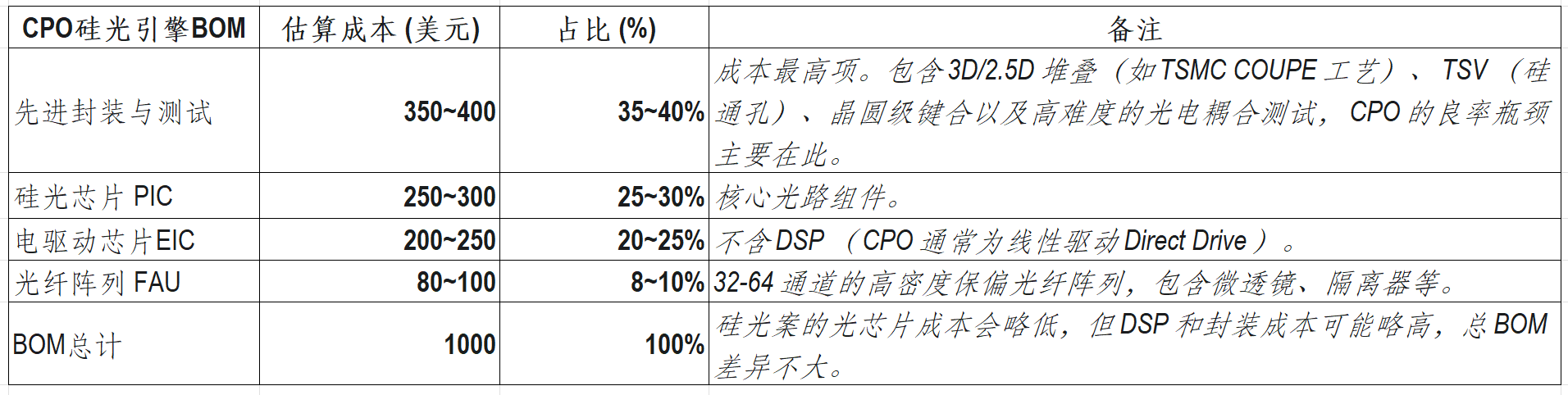

进一步拆分硅光引擎的BOM物料清单,根据SemiAnalysis及Yole Group的测算,在硅光引擎中,封装的成本最高,达到35%~40%,高于PIC和EIC。

图片说明:硅光引擎的BOM成本,数据来源于SemiAnalysis、Yole Group

对于天孚通信而言,除了有直接参与硅光引擎的封装测试外,还直接提供光线阵列FAU。假设天孚通信在硅光引擎的封装中占比不低于30%,则天孚通信在硅光引擎封装的价值量不低于100美元,同时在FAU的价值量约100美元。

据此,按照单台CPO含36个硅光引擎计算,天孚通信在单台CPO中的价值量有较大概率不低于7000美元,相比于可插拔光模块,天孚通信在CPO方案中的单价增量极大。

相关阅读

估值之家

2026-01-07

公司研究室

2026-01-06

公司研究室

2026-01-05

投资时报

2026-01-05

估值之家

2026-01-05

电鳗快报

2026-01-05

特别推荐

证券之星资讯

2026-01-07

证券之星资讯

2026-01-07

证券之星资讯

2026-01-07