透视未来三年的东方钽业:定增扩产钽铌,剑指超导新篇

来源:估值之家

2025-10-10 19:49:24

(原标题:透视未来三年的东方钽业:定增扩产钽铌,剑指超导新篇)

东方钽业(000962.SZ)于10月9日发布公告,宣布其最新定向增发申请已获深交所正式受理,后续尚需通过深交所审核并取得证监会同意注册的决定。

图片说明:来源于公告

本次定增的一大看点是控股股东方面近6亿元的认购承诺。截至目前,中国有色集团与中色东方集团合计持有东方钽业40.87%的股份,分别为公司实际控制人与控股股东。中国有色集团计划以约1.05亿元参与认购,资金来源包括财政部下拨的国有资本金及其他自筹资金;中色东方集团则拟出资4.8亿元,同样以自有或自筹资金投入。国资股东以真金白银增持,反映出对上市公司战略方向的认可与支持,不过同时也需对公司治理的独立性与透明度投以更多审视目光。

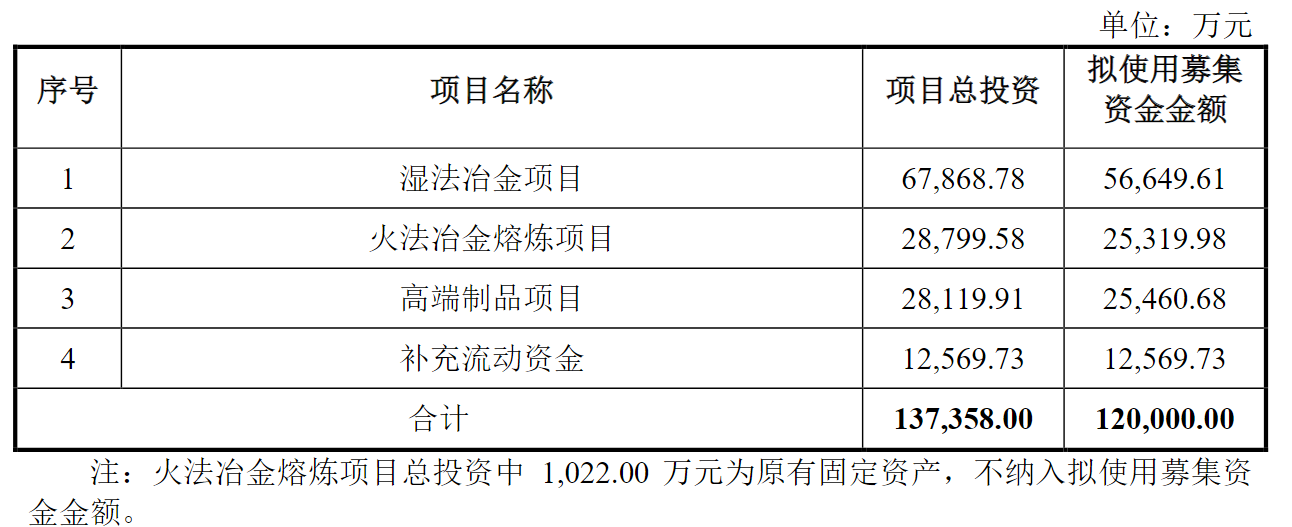

进一步观察此次募资的投向,可清晰勾勒出东方钽业未来三年的发展路径与战略意图。 资金将主要用于湿法、火法冶金及高端制品三大项目建设,旨在打通从原材料自主可控到高附加值产品布局的全产业链环节。这一系列举措不仅着眼于解决当前原料外采、设备老化等现实瓶颈,更指向半导体、超导材料等新兴领域的战略卡位。

图片说明:来源于公告

此次定增是东方钽业深化产业链整合的关键举措,在当前供应链安全议题日益受到重视的背景下,其募资动向与实际成效备受市场关注。未来三年,该公司能否借助此次定增实现跨越式发展,成为关注焦点。

募投项目的产能释放路径与效益考验

东方钽业站在半导体与可控核聚变两大高景气赛道的交汇处。

作为全球最大的半导体消费市场,中国本土晶圆制造产能的快速扩张为产业链上游带来明确机遇。高纯钽材作为溅射靶材的核心原料,在产业浪潮中持续受益。2024年中国高纯钽材市场规模已达约11.5亿元,行业集中度显著,CR6超过75%。在这一领域,东方钽业凭借300吨冶金钽粉、250吨电容器钽粉的年产能,以及国内唯一贯通全产业链的独特优势,已建立起明显的市场地位。

更具想象空间的是超导领域。铌作为低温超导的首选材料,在粒子加速器、超导磁体、核聚变装置等前沿科技领域具有不可替代性。东方钽业通过子公司东方超导,在超导铌材及铌超导腔领域已取得实质性突破:现有年产100支铌超导腔生产线于2024年建成,新增400支产线正在积极推进。远大的成长空间推动企业进行持续的资本开支。

从供给端审视最新募投项目的产能释放路径,规划显示湿法和火法项目建设期需要27-28个月,意味着实质性的产能贡献要到第三年才能实现。具体的达产计划采取了相对保守的安排:湿法项目除五氯化钽外,第一年达产率80%,第二年90%,第三年完全达产;火法项目则到第三年达产率仅为75%,第四年方实现完全达产。这种循序渐进的达产节奏,在一定程度上反映了公司对技术磨合与市场开拓难度的预判。

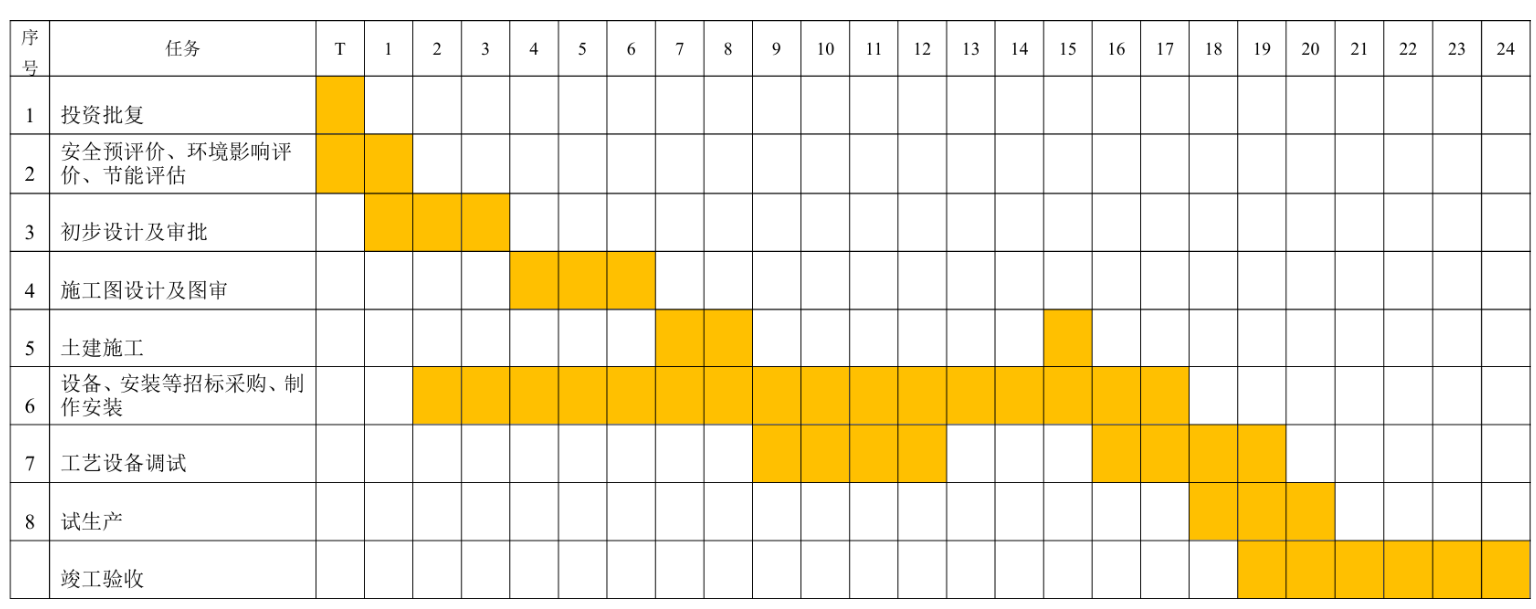

值得重点关注的是高端制品项目的产能规划。虽然项目建设期更短,只有24个月,但公司对其中技术含量最高的钽靶坯、超导铌板的达产计划更为谨慎——第一年仅为45%,之后逐年递增,直至第四年才实现完全达产。这种阶梯式的产能释放安排,清晰地揭示了高附加值产品所面临的技术门槛高、认证周期长的现实挑战。

图片说明:高管制品项目预计实施时间和整体进度安排,数据来源于公告

从效益预测来看,三个项目完全达产后,预计每年可节约外购成本及创造新增营业收入合计达35.27亿元。这一规模远超公司2024年12.81亿元的总营收,有望为东方钽业打开三年后的成长空间。根据项目建设与运营期间的净现金流测算,这三个项目的税后内部收益率约12%,税后静态投资回收期(含建设期)约8年,整体投资回报表现可观。

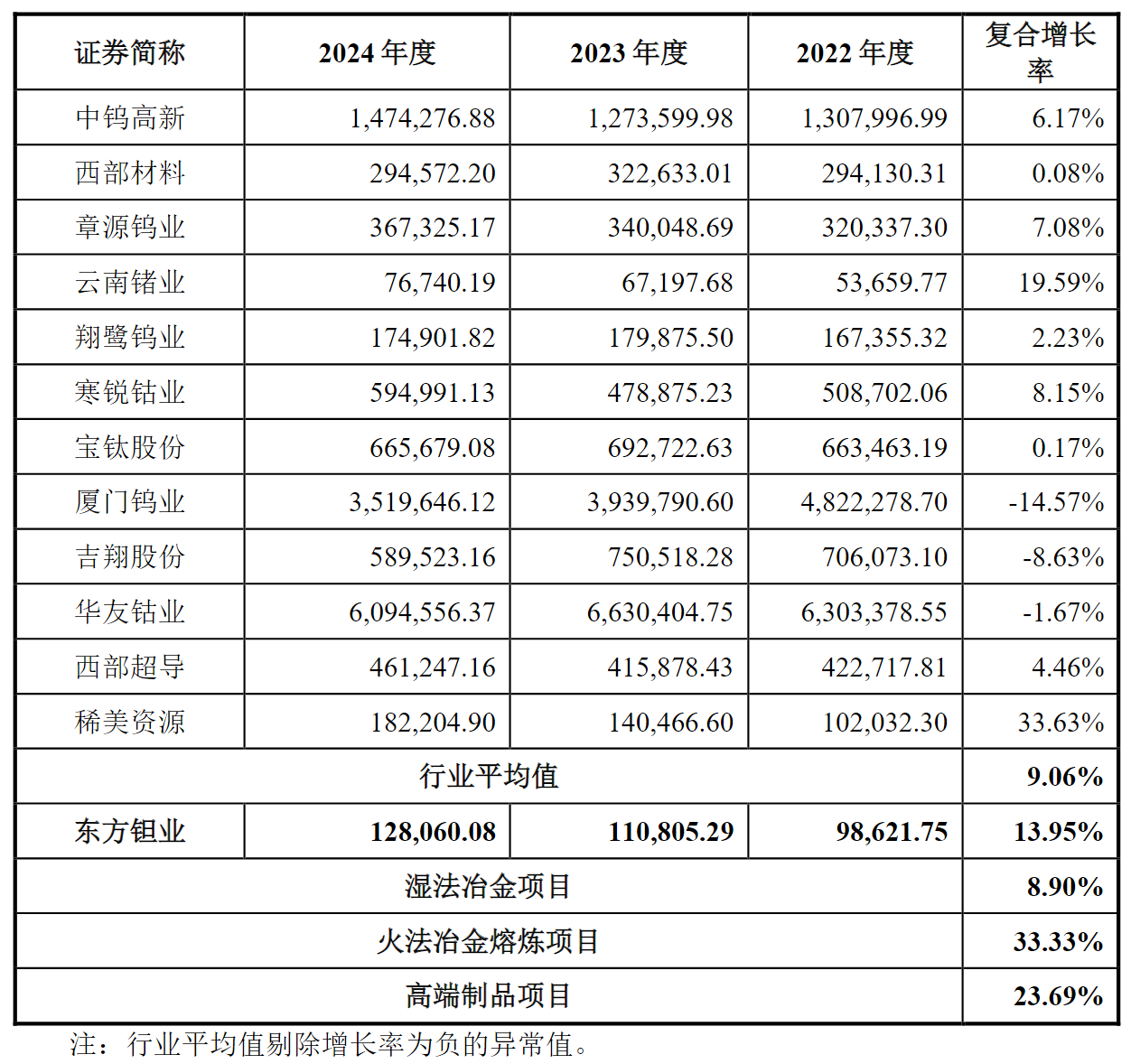

图片说明:东方钽业募投项目收入复合增长率与公司及同行业可比公司对比情况,数据来源于公告

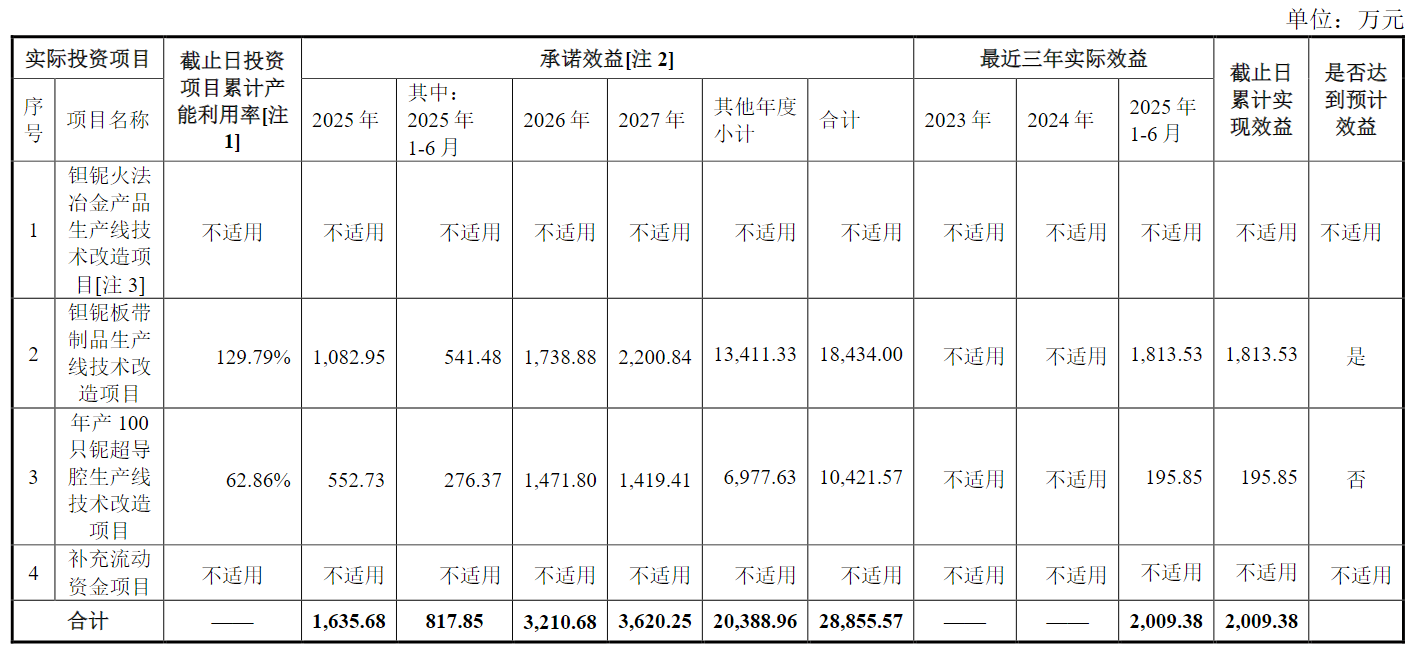

至于现实能否达到预案预期,可以大致参考公司过往的定增项目执行情况。回顾2023年的定增项目,实际募集资金净额6.70亿元。其中,钽铌板带制品技改项目表现亮眼,产能利用率达到129.79%,上半年实际收益显著超过承诺收益两倍以上。

图片说明:前次募集资金投资项目实现效益情况对照表,数据来源于公告

但与之形成对比的是,铌超导腔技改项目的产能利用率仅为62.86%,上半年实际收益195.85万元,累计实际效益低于承诺效益20%以上。公司解释这一差异主要源于铌超导腔生产周期较长,大部分产品尚处于生产加工期,未能完成实际交付。同时,截至2025年中报,钽铌火法冶金产品生产线技术改造项目尚未完全建成,显示出项目推进过程中的实际难度。

总体而言,东方钽业的钽铌扩产计划符合市场需求增长与公司产能不足的实际情况,若项目建设顺利,预计三年后将为公司带来可观收益。但历史经验表明,不同项目的执行效果存在显著差异,特别是高技术含量产品的产业化进程往往慢于预期。对于投资者而言,既要看到公司在关键材料领域的独特优势,也需理性看待产能释放与效益兑现的时点与程度。

在这一背景下,可控核聚变等前沿领域的研发进展或许能为公司带来新的热度。

铍材料的现实与前景:东方钽业的核聚变机会

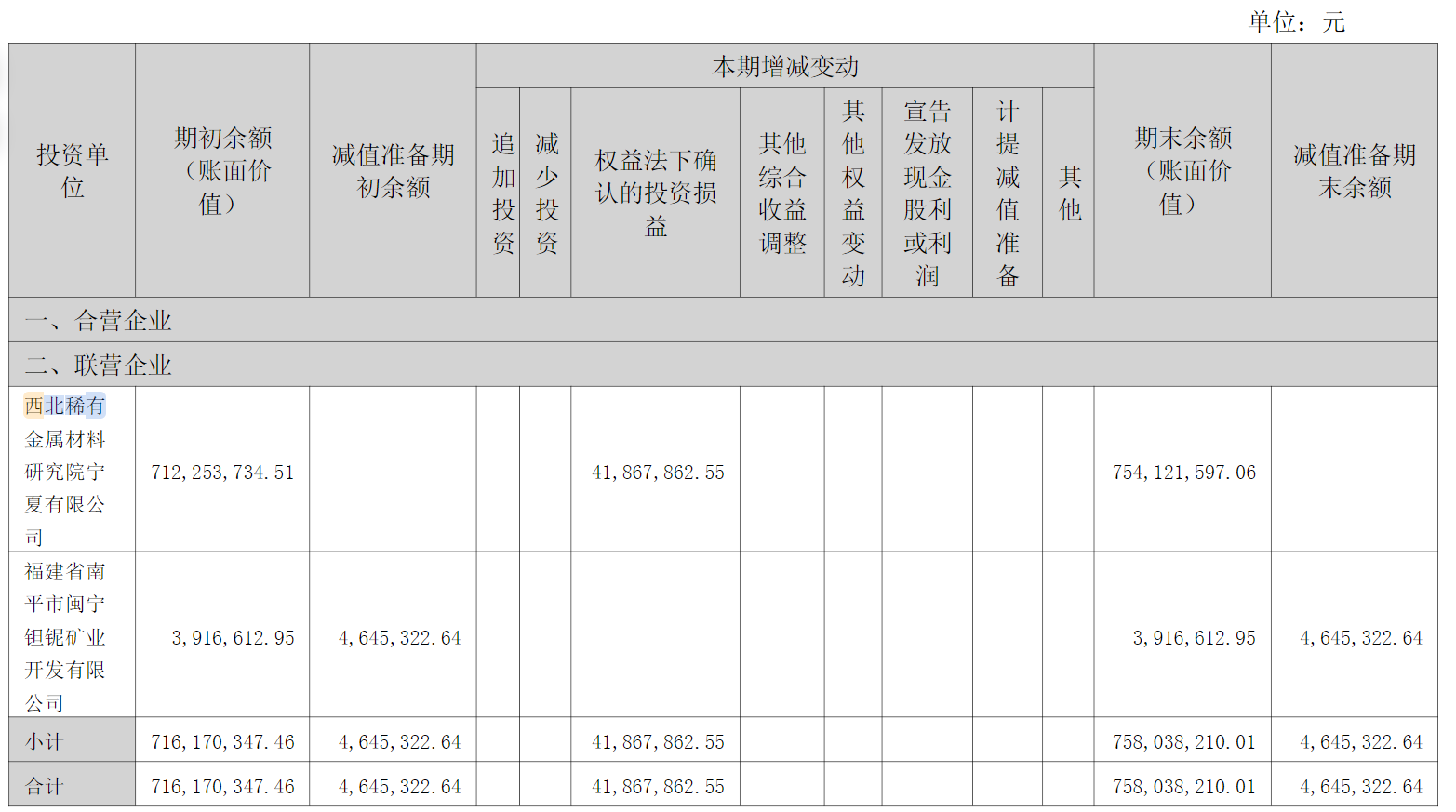

东方钽业通过持有西北稀有金属材料研究院宁夏有限公司(西材院)28%股权,切入稀有金属铍材领域。2024年东方钽业对于西材院的投资收益达到4187万元,占净利润的20%。

图片说明:联营企业投资损益,数据来源于东方钽业2024年年报

西材院曾作为"国际热核聚变实验堆项目"(ITER)的供应商,为其提供用于增强热负荷第一壁的铍瓦产品。ITER作为全球规模最大的核聚变科研合作项目,旨在验证聚变能商业应用的可行性。在该项目中,我国承担了约10%的研发任务,其中西材院负责的第一壁材料直接面对亿度高温等离子体,是反应堆最核心的部件之一。

但值得注意的是,2023年ITER组织做出重要技术调整,决定将第一壁材料由铍改为钨基合金。这一变更反映出钨材料在耐高温、抗溅射等方面的综合优势。根据ITER制定的技术路线图,将逐步实现从铍/钨混合材料向全钨材料的过渡,我国EAST装置也确立了类似的发展路径,因此铍在第一壁材领域的故事未来可能有点进行不下去。

不过在核聚变领域,铍的另一重要应用是作为中子倍增剂。这类材料能够实现核燃料的自我维持,其研发生产目前主要由东方钽业、五矿铍业等企业推进。铍材料具有反应截面高、熔点高等特性,但也面临机械性能有限、毒性较强等挑战,需要通过材料改性等技术手段不断完善,后续还需观察西材院在这方面的技术路径。

短期催化与长期布局的双重逻辑

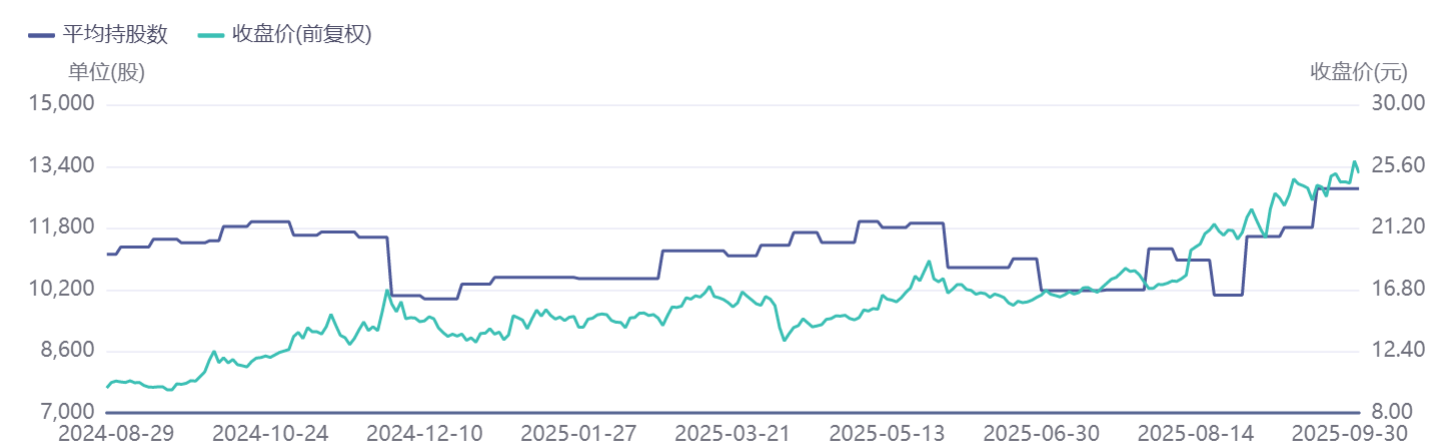

八月份以来,东方钽业在金属材料与核聚变概念的双重驱动下,股价突破前期震荡区间,累计涨幅已达40%。值得关注的是,伴随股价上行,公司股东户数同步下降至近三年低位,较八月峰值缩减约20%,筹码集中趋势显现,反映资金持仓信心增强。

图片说明:东方钽业平均持股数与收盘价,数据来源于同花顺

近期核聚变领域迎来实质性进展形成短暂催化。国庆期间,合肥紧凑型聚变能实验装置(BEST)完成主机杜瓦底座安装,标志着工程进入核心部件装配阶段。根据规划,该装置拟于2027年底建成,有望推动我国在聚变关键技术验证与前沿研究方面取得突破。受该进展提振,节后首日东方钽业股价单日上涨超6%,显示市场对公司在核聚变材料领域的潜在价值抱有期待。

从中长期视角看,政策层面或持续释放积极信号。此前,国家发改委在最新《产业结构调整指导目录》中将钽、铌及其合金列入鼓励类范畴,工信部同期发布的《重点新材料首批次应用示范指导目录》也明确将多种钽铌基粉末材料纳入前沿材料支持范围。这些举措进一步巩固了战略性稀有金属在高端制造与科技自主中的关键地位。我国在“十四五”规划中明确提出推进聚变能技术研发,并设定了2050年前建成示范电站的远景目标。随着“十五五”规划即将公布,以及本月即将在成都举办的国际核聚变能源大会,本月相关主题标的或再度成为市场焦点。

就公司自身发展而言,此次定增如顺利实施,预计将在三年后逐步释放产能,为公司中长期业绩提供支撑。

综合来看,东方钽业凭借其技术壁垒、政策支持与产能扩张规划,构筑了短期主题催化的坚实基础。然而,当前估值对于短期业绩而言并不处于低估范围。中长期看,其成长确定性则高度依赖于产能落地与高端产品需求拓展的实际成效,后者才是需要持续验证的核心。

相关阅读

投资时报

2025-10-11

公司研究室

2025-10-11

公司研究室

2025-10-10

电鳗快报

2025-10-10

投资时报

2025-10-09

估值之家

2025-10-09

特别推荐

证券之星资讯

2025-10-11

证券之星资讯

2025-10-11

证券之星资讯

2025-10-11