零有息负债的华业香料为何执着于向资本市场要钱?

来源:估值之家

2025-07-30 13:19:56

(原标题:零有息负债的华业香料为何执着于向资本市场要钱?)

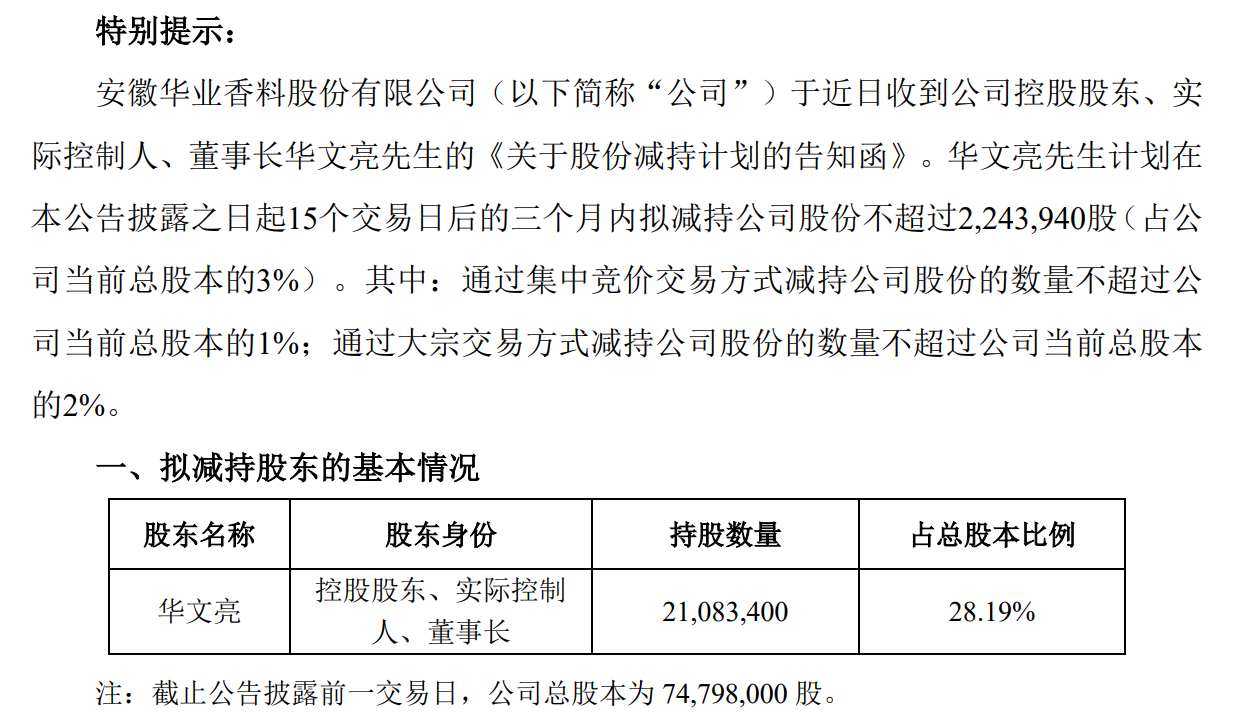

2025年7月29日晚,华业香料(300886.SZ)发布《关于控股股东、实际控制人减持股份的预披露公告》,华文亮先生计划在公告披露之日起15个交易日后的三个月内拟减持公司股份不超过2,243,940股(占公司当前总股本的3%),减持原因为:股东偿还负债以及个人其他资金安排。按最新收盘价29.59元/股计算,套现金额约6640万元。

图片说明:华业香料实际控制人减持计划,数据来源于公司公告

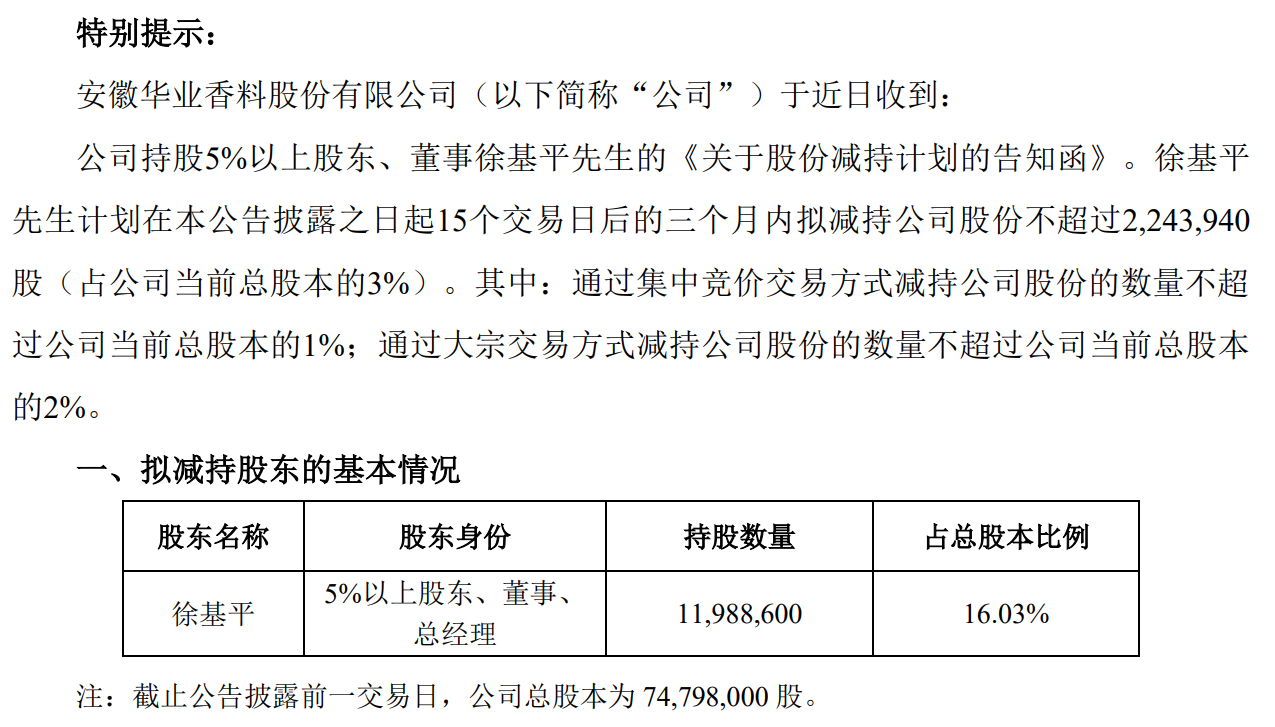

值得注意的是,就在20天前的7月9日,华业香料5%以上股东、董事、总经理徐基平先生也发布了减持公告,计划减持数量同样为不超过2,243,940股(占公司当前总股本的3%),减持原因为:个人其他资金安排。

图片说明:华业香料总经理减持计划,数据来源于公司公告

另外根据公司2025年3月6日公告,公司控股股东、实际控制人之一致行动人潜山众润投资合伙企业(有限合伙),于2025年2月~3月合计减持745,500股(占公司当前总股本的1%),套现金额约1550万元。

图片说明:华业香料前十大股东,数据来源于Wind

产能利用率打满的丙位内酯

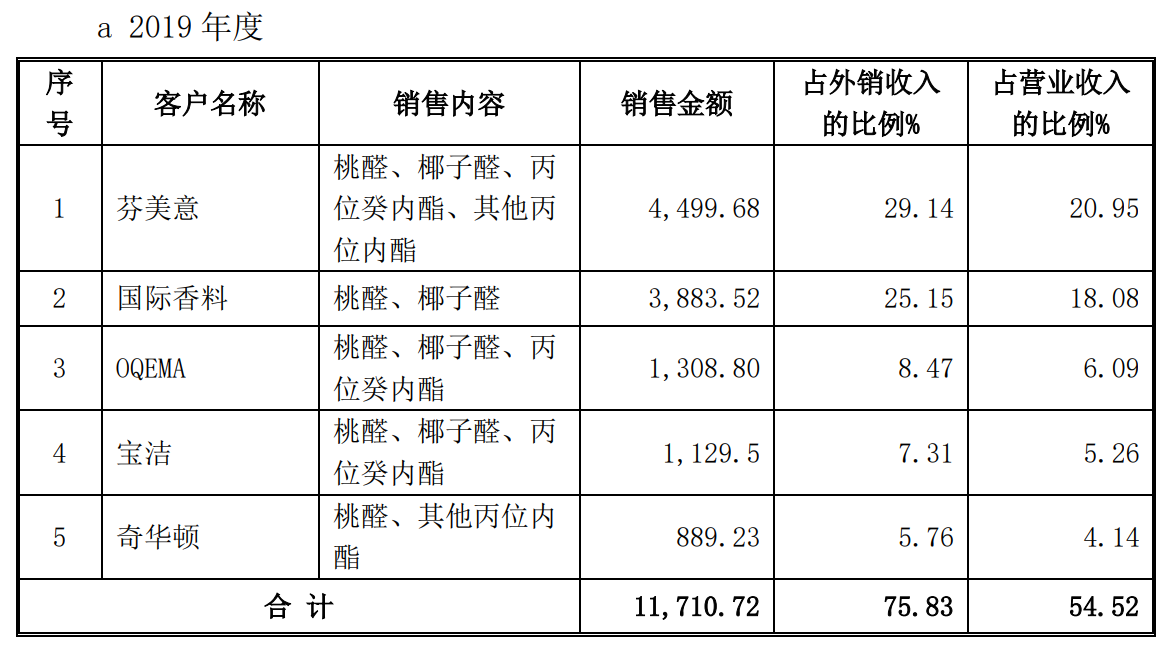

华业香料主营产品为丙位内酯、丁位内酯系列合成香料,主营产品广泛应用于食品饮料、日化、饲料、烟草等行业,下游客户涵盖芬美意、国际香料、宝洁、奇华顿等香料香精公司及日用消费品公司等。2024年华业香料实现营业收入3.45亿元,其中丙位内酯收入2.80亿元,占总营收比重超过80%,为主要收入来源。

图片说明:华业香料主要下游客户,数据来源于招股说明书

华业香料于2020年在深交所上市,IPO募集资金约2.67亿元,其中1.80亿元用于投向“年产3000吨丙位内酯合成香料建设项目”,该项目经过两次延期,预定可使用状态由2022年4月调整到2024年7月。

随着募投项目的逐步投产,截止到2024年末,公司总产能由IPO前的3820吨提升至6880吨,产能利用率变化情况如下所示,总体上来看供需比较平衡,2024年的产能利用率已经超过100%。

图片说明:华业香料产能利用率,数据来源于招股说明书、年报

异常的丙位内酯毛利率

尽管2024年6880吨的年产能较2019年上市前的3820吨,已大幅增加80%,且产能利用率较2019年也超出了二十个百分点,但这并没有给公司业绩带来什么实质性改善。

随着新增产能的不断释放,2019~2024年,华业香料营业收入由2.15亿元上升到3.45亿元,增幅约60.47%,但扣非归母净利润却由2019年的4059万元下降到2024年的1915万元,“腰斩”幅度约52.82%。

增收不增利的背后,是持续下行的毛利率。上市前的2017~2019年,华业香料毛利率均保持在34%~41%之间,2020年上市后毛利率断崖式下行,2020~2023年毛利率分别为30.06%、22.52%、22.45%、17.03%,2024年回升到23.88%,但距离上市前的毛利率仍有较大差距。

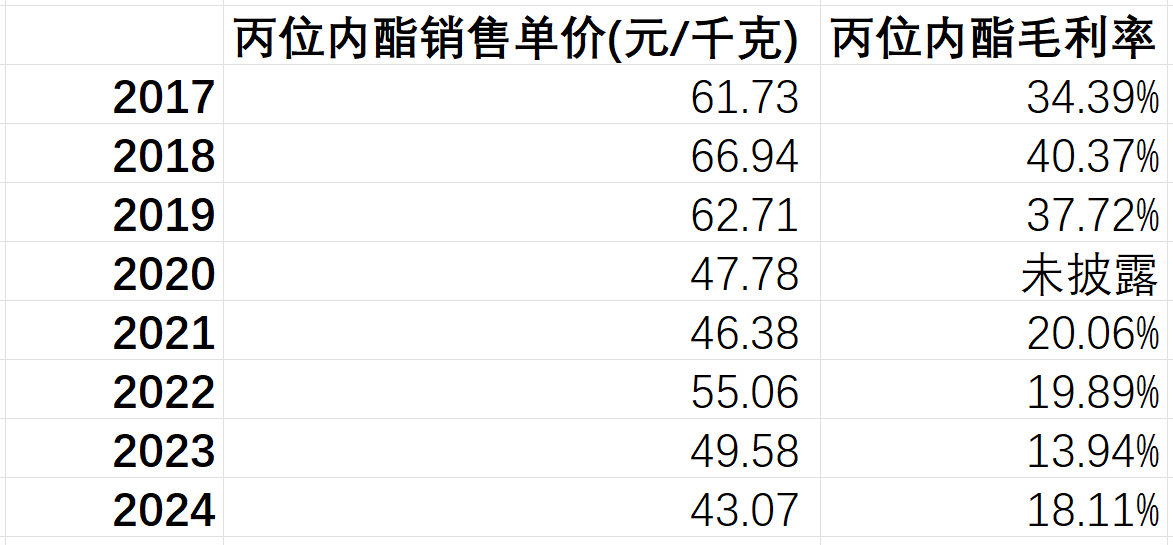

进一步拆分来看,综合毛利率的下行主要由丙位内酯造成,估值之家根据公司招股说明书及2020~2024年报进行了统计,如下表所示:

图片说明:华业香料丙位内酯的销售单价及毛利率变化,数据来源于招股说明书、年报

在华业香料上市之前,丙位内酯毛销售单价均在61~67元/千克之间,且毛利率较高,而上市后便迅速下滑到43~55元/千克,且毛利率下行速度较快。

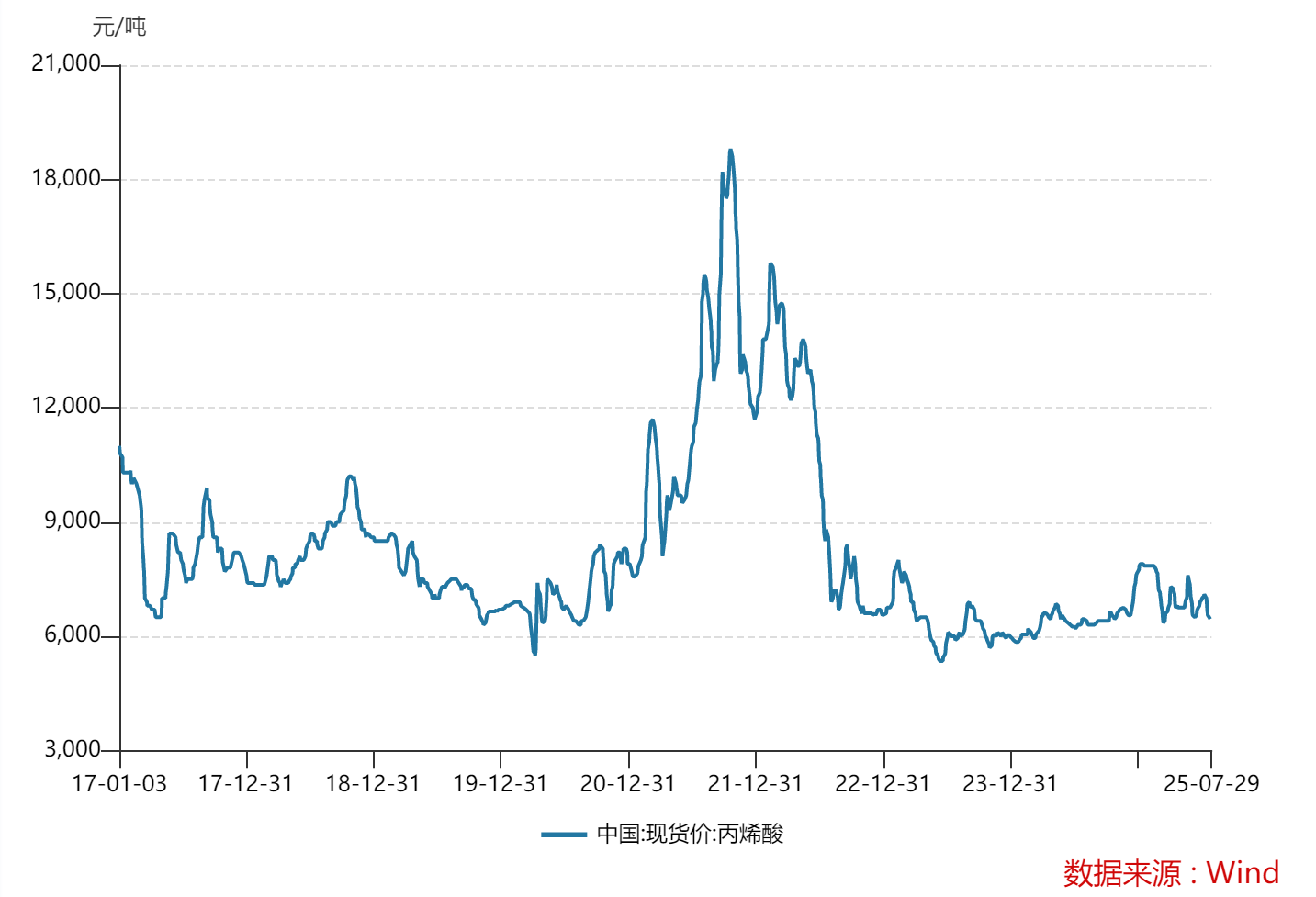

根据公司招股说明书,香料产品的主要原材料为脂肪醇和丙烯酸、丙烯酸甲酯等。2017~2021年,脂肪醇和丙烯酸、丙烯酸甲酯占生产成本的比例合计分别为77.03%、70.96%和71.95%。以丙烯酸为例,根据化工在线统计数据,除2021年和2022年外,丙烯酸的价格一直稳定在6000~9000元/吨的区间,那么“2017~2019年”和“2023~2024年”原材料价格变动对丙位内酯价格的影响可以认为是持平的。换句话说,原材料价格变动不是华业香料丙位内酯价格下降的主要原因。

图片说明:丙烯酸价格变化

一方面是丙位内酯售价中枢的大幅下行,另一方面是毛利率中枢的大幅下行,即便2024年下游需求上行导致产能利用率打满,毛利率距离上市前仍有较大差距,排除掉原材料价格波动影响,结论或许已经比较明确:面对强势的下游客户,华业香料不具备定价权。

为什么买单的总是资本市场?

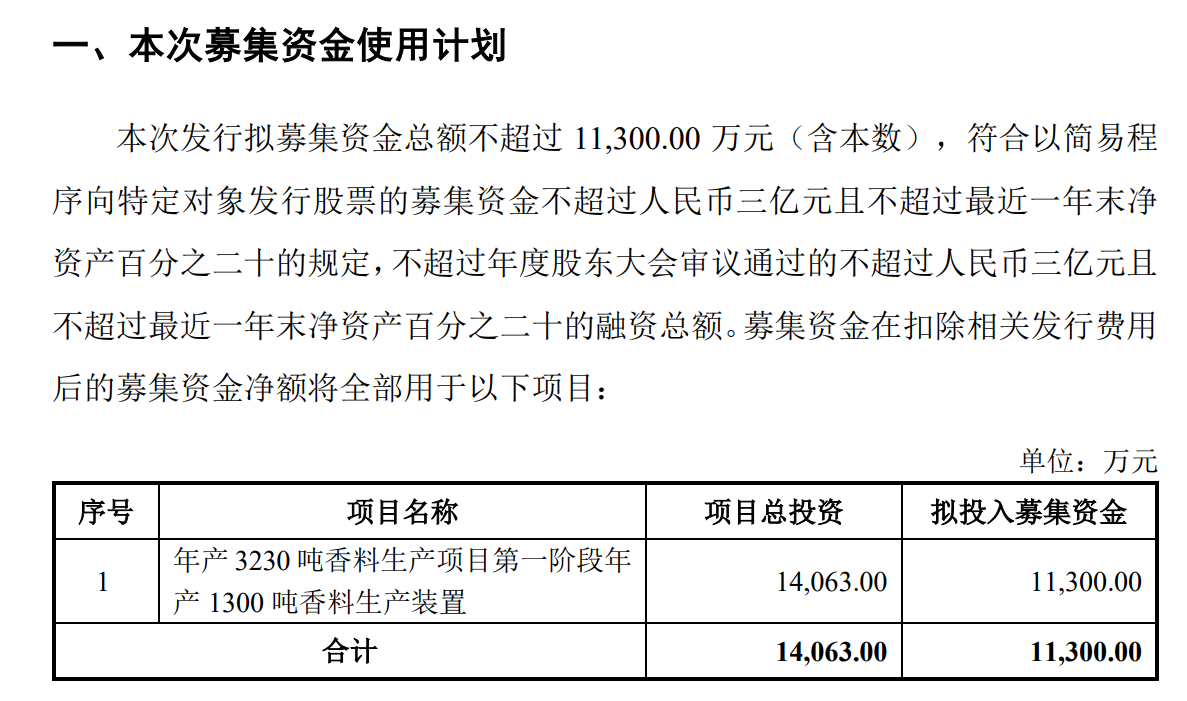

2024年公司产能利用率的回升,带来了扩产的信心。2025年6月25日,华业香料发布定增公告,拟募资不超过1.13亿元,用于扩产1300吨香料,以缓解产能紧张状况。

图片说明:华业香料定增事宜,数据来源于公司公告

有信心当然是好事,只是为什么一定要通过资本市场融资?作为一家资产负债率不到10%、且有息负债为零的制造业企业,为什么不能进行适当的债权融资?

另外,如果华业香料不去思考如何解决毛利率持续下行、以及定价权缺失的问题,过去几年增收不增利的困境或许还将重现,这如何能够给到资本市场信心呢?

最后,既要资本市场给公司定增买单,又要资本市场给实际控制人、总经理一个接一个大比例减持买单,为什么买单的总是资本市场呢?

相关阅读

公司研究室

2025-07-31

电鳗快报

2025-07-31

投资时报

2025-07-31

估值之家

2025-07-31

估值之家

2025-07-30

投资时报

2025-07-29

特别推荐

证券之星资讯

2025-07-31

证券之星资讯

2025-07-31

证券之星资讯

2025-07-31