倍轻松一点也不“轻松”

来源:估值之家

2025-07-07 11:03:33

(原标题:倍轻松一点也不“轻松”)

2025年7月5日,倍轻松(688793.SH)发布《关于2024年年度报告的信息披露监管问询函的回复公告》及《关于2024年年度报告的更正公告》,经公司事后审核发现,前五名客户与前五名供应商相关情况、实际控制人资金占用情况、关联方非经营性资金往来的部分信息有误。

就实际控制人资金占用、关联方非经营性资金往来而言,根据《2024年非经营性资金占用及其他关联资金往来情况(更正版)》,倍轻松还存在通过提前支付供应商采购款、其他员工借款等形式形成资金占用:其中实际控制人资金占用总额在更正前为5400万元,更正后为8593万元;关联方非经营性资金往来总额在更正前为47,059万元,更正后为46,974万元。

值得注意的是,倍轻松已多次因信披问题遭到交易所问责,这已是连续第3年收到上交所年报问询函,且连续第2年发布年报更正公告。

产品矩阵的大面积下滑

以智能便携为主营业务的倍轻松,在亚健康时代,因其“古法中医×现代科技”的精准定位、丰富的应用场景、全年龄段的适配人群、以及公司自身完善的产品线,自2021年IPO第一天起就受到资本市场热烈追捧,IPO首日便大涨524.74%,高点超过130元/股(前复权)。

图片说明:倍轻松部分产品线,数据来源于倍轻松官网

即便此后股价长期萎靡,截止至2025年7月5日,股价“膝盖斩”至32.39元/股,但仍然没有“浇灭”投资者的热情,仅2025年以来,调研的机构就已超过上百家。

图片说明:倍轻松2025年以来的投资者调研活动,数据来源于东方财富股吧

一边是资本市场的“热情似火”,另一边是公司经营业绩的“凛若冰霜”。自2022年以来,倍轻松已连续三年实现扣非归母净利润亏损,进入2025年后仍未出现好转迹象,2025Q1实现营业收入1.97亿元,同比下滑32.83%,实现扣非归母净利润亏损231万元,同比下滑114.79%。

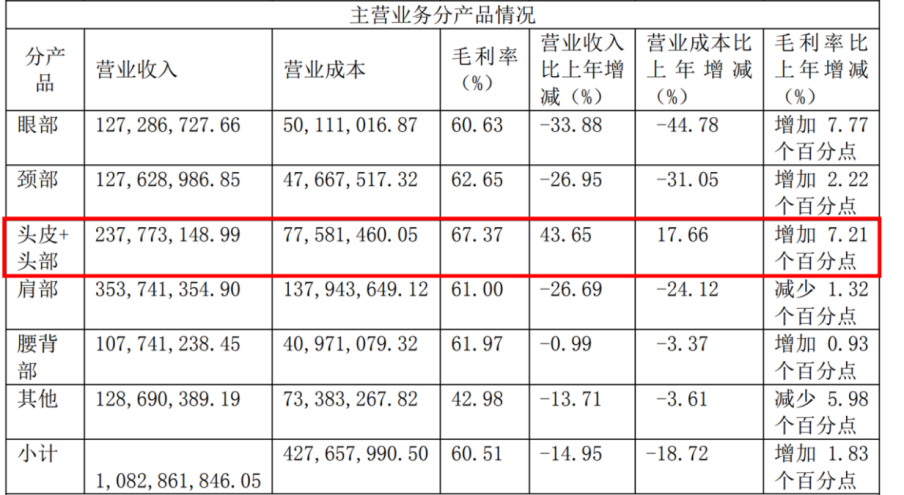

翻开倍轻松2024年报能够看到,除“头皮+头部”外,其余主力产品线全部都在下滑,尽管整体毛利率较2023年有所提升,提升1.27个百分点至60.59%,但对于一家只有10亿左右营收体量的消费品企业来说,资本市场对倍轻松的价值判断更多来自于收入的变化,而非毛利率的变化。

图片说明:倍轻松2024年营业收入构成,数据来源于年报

但是,“头皮+头部”产品放量的趋势能否在2025年得以延续,是需要打一个问号的。

一方面,根据《关于2024年年度报告的信息披露监管问询函的回复公告》,公司于2023年12月开始向经销商“深圳市了凡智能科技有限公司”供货,该经销商向倍轻松采购供给山姆会员商店销售,2024年贡献倍轻松营业收入2283万元。从小红书上搜索“倍轻松+山姆”,能够看到相关帖子主要集中在2024年,且有不少是关于“头皮+头部”产品的。

图片说明:在小红书上搜索“倍轻松+山姆”,数据来源于小红书APP

然而,现在再用山姆会员商店APP搜索倍轻松,结果却是“抱歉,没有找到相关产品”,山姆已经下架倍轻松的产品。换句话说,“头皮+头部”产品2024年的营收增量有一部分来自于山姆渠道,而山姆渠道的营收在2025年或许已经归零。

图片说明:在山姆会员商店上搜索倍轻松,数据来源于山姆APP

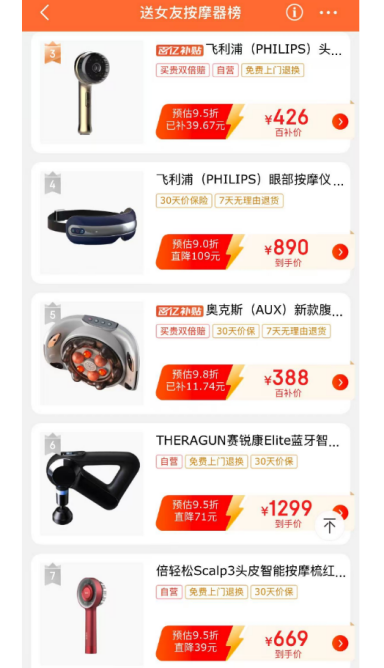

另一方面,根据西南证券研究报告《爆品放量,Q1盈利能力承压》,2024年“头皮+头部”产品大幅增长,主要由新品智能头皮按摩梳Scalp 3S放量所致。通过京东APP搜索“送女友榜”,能够看到Scalp 3S的竞品:飞利浦EMS按摩X,其销量为5万+,排名第3;而Scalp销量为2万+,排名第7。更重要的是,飞利浦不仅销量高于倍轻松,而且品牌远胜于倍轻松,卖的还比倍轻松便宜,尽管倍轻松有先发优势,但面对飞利浦的后发制人,2025年“头皮+头部”产品延续高增长的压力显然很大。

图片说明:京东“送女友榜”,数据来源于京东APP

销售策略的调整

出了问题就去找问题,找到问题后再解决问题就行。从管理层的一些行为和表态来看,似乎管理层认为倍轻松的问题是出在了销售端上,需要进一步加强对销售端的支持,而不是出在了企业管理问题、定价策略问题、产品力问题等。从两方面的变化可以支持这个判断。

一方面,根据公司公告的投资者关系活动记录表,当被问道是否正在试点新的商业模式时,公司明确回复到:将全面升级线下直营门店,从过去单纯销售产品,转变为“销售产品+销售服务”,其中销售服务指速效按摩服务,融合中医经络理论,推出肩颈养护、腰腿养护等服务。

根据《关于2024年年度报告的信息披露监管问询函的回复公告》,倍轻松门店的人员定编数量为市区店2-3人,交通枢纽店3-5人。公司近三年人员人数分别为415人、384人和391人,2024年门店人员略有增加,主要系公司为开展速效按摩储备的人员,可以作为倍轻松加强销售端支持力度的证据。

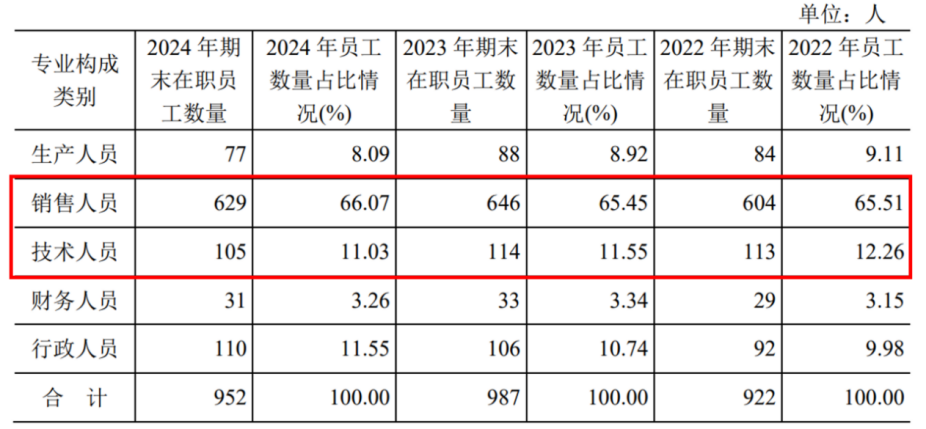

另一方面,从倍轻松的人员变化能够看到,倍轻松对销售端的重视程度越来越高。2022年倍轻松销售人员占比61.22%,远高于可比公司(比较对象:奥佳华、石头科技、科沃斯)平均值23.56%;2024年,销售人员占比进一步上升到67.02%,同期可比公司平均值下滑到23.00%。

图片说明:倍轻松与可比公司销售人员占比,数据来源于《关于2024年年度报告的信息披露监管问询函的回复公告》

此外,作为对比,倍轻松似乎在研发端的重视程度越来越低。技术人员占比由2022年的12.26%下滑到2024年的11.03%,而核心技术人员也频繁离职,首先是2022年企划部总监陈晴离职、其次是2023年研发部软件技术总监王少华离职、还有在2024年降薪20万后于2025年2月离职的副总经理、核心技术人员储清华。

图片说明:倍轻松2022~2024人员变化,数据来源于《关于2024年年度报告的信息披露监管问询函的回复公告》

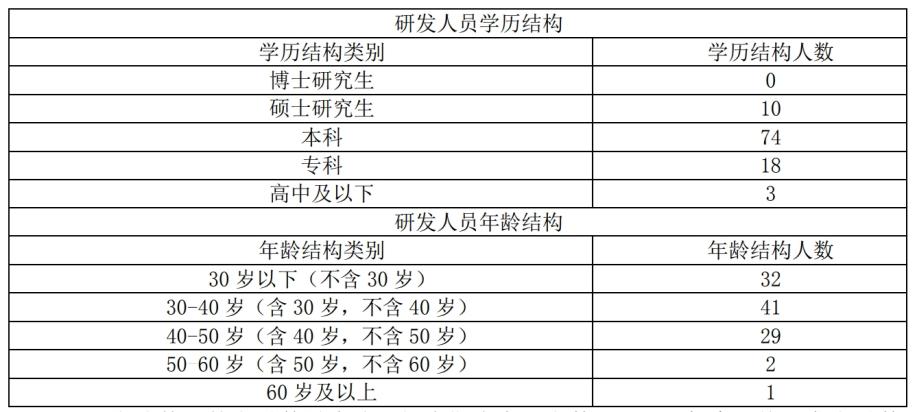

降薪裁员也就罢了,关键还裁员硕士研究生,这让倍轻松本就少的可怜的硕士学历,变得更少了。2023年研发人员中硕士研究生还有13个人,2024年就只有10个人了,储清华离职后,硕士研究生还要再少一人。以本科及以下学历为主构成的研发团队,如何能说服投资者相信倍轻松是一家于科创版上市的高科技公司?

图片说明:倍轻松2024年研发人员构成,数据来源于2024年报

真的是销售端的问题吗?

倍轻松如此“过分”重视销售端,或许与实际控制人马学军的经历密不可分。

1971年出生的马学军,初中毕业后为减轻家庭负担进入一所职高,职高毕业后再无求学经历。创立倍轻松前,马学军从事过农药销售员,担任过台湾富豪食品有限公司销售主管、深圳西格玛销售经理等。

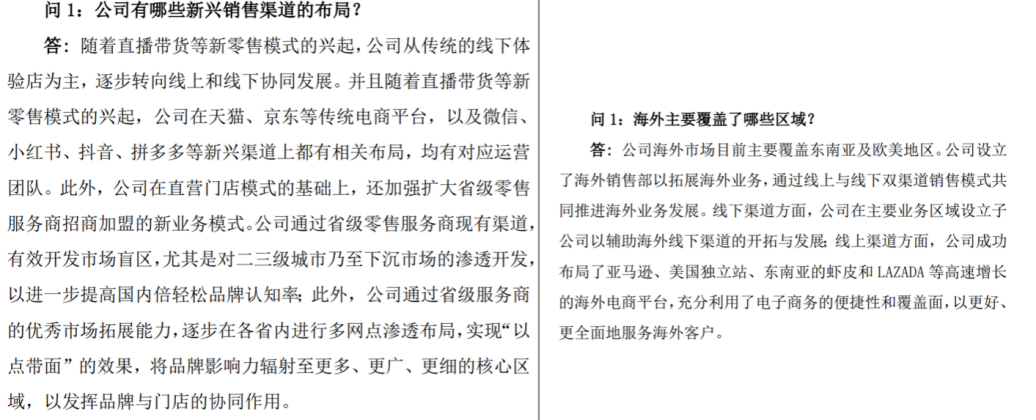

丰富的销售经验带给倍轻松的是,全渠道的销售覆盖。线下方面,从城市购物中心门店、到机场、高铁站门店、再到海南免税店和山姆会员等KA渠道、倍轻松线下渠道几乎全部覆盖;线上方面,从天猫、京东、拼多多等传统电商、再到抖音、小红书等新兴社交电商,倍轻松线上渠道也几乎全部覆盖;出海方面,亚马逊、美国独立站、虾皮、LAZADA等海外主流电商平台也都覆盖。

图片说明:倍轻松销售渠道布局,数据来源于投资者关系活动记录表

除了渠道方面,倍轻松在广告支出上也非常舍得砸钱。2021年5月,倍轻松宣布肖战担任全球代言人,在《向往的生活》、《乘风破浪的姐姐们》等多个热门综艺节目中也时常看到倍轻松的身影;2023年5月结束合作后,倍轻松又官宣易烊千玺为产品新的代言人。根据《关于2024年年度报告的信息披露监管问询函的回复公告》,2022~2024年广告代言费用分别高达1882万元、1583万元、1332万元,占广告宣传总费用的比例分别为35.24%、40.66%、46.92%。

图片说明:易烊千玺代言倍轻松,数据来源于倍轻松官方微博

可是,当倍轻松把几乎所有渠道都覆盖过后、当倍轻松把顶流明星都请来代言后,倍轻松的产品还是卖不动,这真的是销售端出了问题吗?

事实上,倍轻松的问题,更像是出在产品力不足和企业管理失控上。

产品力方面,便携式作为功能性消费品,消费者首先注重的是功能,正如同家电一样,应当在功能之上再去强化品牌和渠道,而不能本末倒置,应当更加注重研发而非销售。从小红书、天猫等渠道的反馈情况来看,劝消费者避雷的帖子不在少数,涉及的问题包括但不限于不能充电、噪音大、按摩不贴合等品控问题,这无疑折了倍轻松在产品力上的短板。另外,山姆渠道对公司产品的下架而保留了竞争对手奥佳华的产品,也能一定程度上说明产品力问题。

图片说明:小红书、天猫渠道的产品反馈,数据来源于小红书、天猫

企业管理方面,倍轻松管理层的人员变动实在是过于频繁,似乎陷入了管理上的失控。除了前文提到的核心技术人员频繁离职外,正如下图所示,公司总经理、财务总监、董事会秘书也频繁更替,面对如此频繁的变动,人心难免惶惶,很难稳定下来。

图片说明:倍轻松管理层变化,数据来源于Wind

用AI和脑机接口画饼?

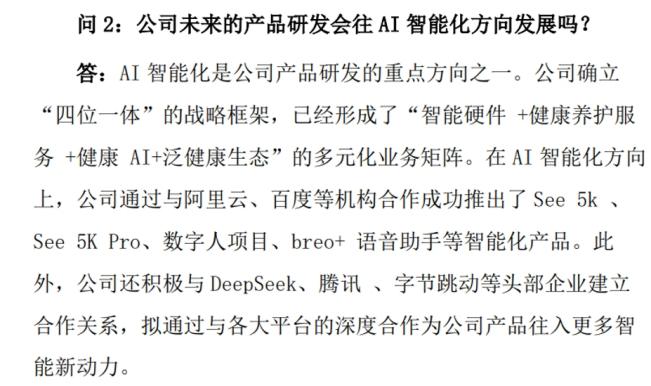

在2024年报中,倍轻松用较多篇幅大谈AI于公司产品中的应用,并明确表示AI是公司产品研发的重点方向之一。

图片说明:倍轻松关于AI的表述,数据来源于投资者关系活动记录表

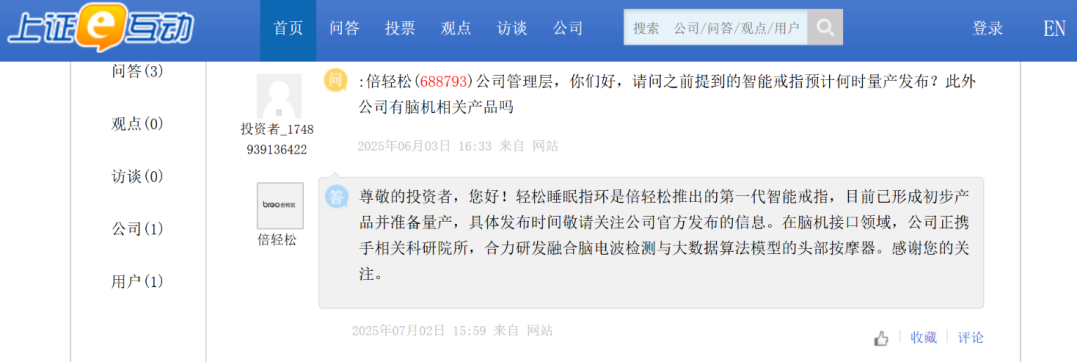

一个AI还不能满足倍轻松的胃口,公司明确表示还要在脑机接口领域发力。

图片说明:倍轻松关于脑机接口的表述,数据来源于上证e互动

倍轻松有没有在画饼,估值之家不做主观定论,但倍轻松要面对的,是如何让投资者相信,仅凭10个硕士研究生学历、0个博士研究生学历的研发团队,就可以在AI和脑机接口领域大展拳脚?

相关阅读

公司研究室

2025-07-07

估值之家

2025-07-07

估值之家

2025-07-05

大众证券报

2025-07-04

大众证券报

2025-07-04

公司研究室

2025-07-03

特别推荐

证券之星资讯

2025-07-07

证券之星资讯

2025-07-07

证券之星资讯

2025-07-07