来源:证券之星资讯

2026-07-07 13:03:46

证券之星 赵子祥

在消费赛道持续承压的行业背景下,景顺长城基金明星基金经理刘彦春的团队化转型正演变为一场波及业绩与合规的双重争议。短短两个月内,刘彦春旗下4只在管产品密集增聘科技成长方向基金经理,投资风格快速切换带动净值大起大落,风格漂移质疑随之发酵。

证券之星注意到,与此同时,公司旗下持有期产品因风险评级异动、锁定期内持仓风格大幅偏离产品定位引发集中投诉,投资者适当性管理的合规隐忧浮出水面。这场由投研体系调整触发的连锁反应,折射出短期业绩诉求与长期持有人信任之间的现实博弈。

明星经理风格切换突遇波动,团队化转型提速

作为市场知名的消费赛道顶流基金经理,刘彦春近期的管理模式变动引发行业关注。据景顺长城基金公告显示,2026年5月9日,公司集中为刘彦春在管的3只产品增聘基金经理:景顺长城鼎益混合增聘柯海东,景顺长城内需增长、内需增长贰号增聘徐亦达。

仅时隔一个月,6月13日公司再次公告,为景顺长城集英成长两年定开混合增聘孟棋共同管理。至此,刘彦春旗下6只在管产品已有4只进入共管模式,打破了其从业以来长期独立管理的传统格局。

从人员背景来看,新增共管的基金经理均具备科技、成长赛道的投研经验,与刘彦春的消费价值风格形成明显互补。其中柯海东能力圈覆盖消费、周期与AI产业链上游,徐亦达深耕TMT领域,孟棋则长期聚焦科技成长方向。

有市场分析声音认为,消费赛道持续承压带来的业绩与规模压力,是此次投研体系调整的核心动因。据Wind数据,截至2026年一季度末,刘彦春总管理规模已从巅峰时期的1163亿元缩水至265.5亿元,旗下多只消费主题产品连续数年跑输业绩基准。

调仓效果在净值端快速显现。增聘共管后,景顺长城鼎益的净值走势与消费板块出现明显背离。

2026年一季报显示,该基金前十大重仓股仍以贵州茅台、山西汾酒等消费龙头为主,但6月以来净值走出独立上涨行情,截至6月末近一个月涨幅接近20%,迅速收复此前近一年的跌幅。市场普遍判断,该基金或已大幅砍减消费仓位,转向AI、半导体等科技赛道。

但快速的风格切换也伴随着波动风险。7月初科技板块出现阶段性回调,景顺长城鼎益A在7月2日单日净值下跌5.21%,短短两个交易日较阶段高点回撤近4%,前期积累的涨幅出现明显回吐。

净值的大起大落引发持有人争议,部分套牢投资者认可调仓带来的净值修复,但更多人担忧高位追入科技赛道会重演消费赛道“站岗”的历史,同时质疑产品风格漂移违背了持有人的初始配置预期。

值得注意的是,刘彦春独立管理的产品仍以消费持仓为主,同期表现平淡,旗下产品业绩的极端分化,或意味着共管模式下投资决策权已出现稀释与转移。

持有期产品频遭投诉,适当性合规存隐忧

与投研端调整同步发酵的,是投资者投诉的集中爆发。据黑猫投诉平台公开信息显示,2026年二季度以来,景顺长城旗下多只持有期产品遭遇持有人投诉,核心指向风险评级调整不规范、产品定位与实际运作不符两大问题。

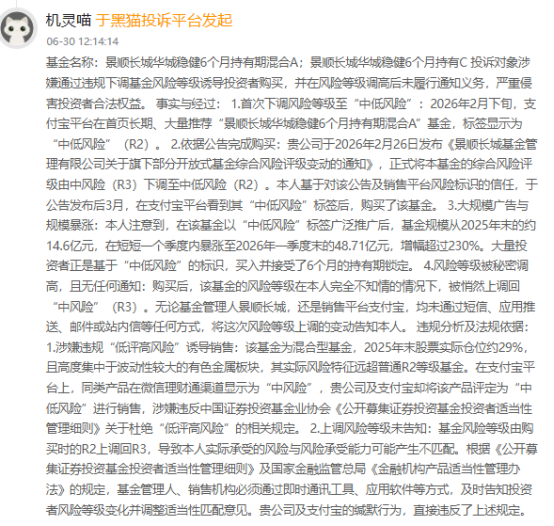

争议最大的是景顺长城华城稳健6个月持有期混合。投诉信息显示,2026年2月26日,景顺长城发布公告将该基金综合风险评级由中风险(R3)下调至中低风险(R2),同期该产品在支付宝等渠道以“中低风险”标签大规模首页推荐。

受低风险标识带动,基金规模从2025年末的约14.6亿元暴涨至2026年一季度末的48.71亿元,单季度增幅超过230%,大量风险承受能力较低的投资者基于R2评级买入,并接受了6个月持有锁定期。但投资者称:“买入后不久,该基金风险等级又被悄悄上调回R3,基金管理人及销售渠道均未通过短信、推送等方式履行告知义务。”

投诉人认为,“该基金股票仓位约29%且高度集中于高波动有色金属板块,实际风险特征远超普通R2等级产品,同款产品在其他渠道仍标注为中风险,公司此举涉嫌违反投资者适当性管理中“杜绝低评高险”的相关规定;而上调风险等级不履行告知义务,也导致投资者实际承受的风险与自身风险承受能力不再匹配。”

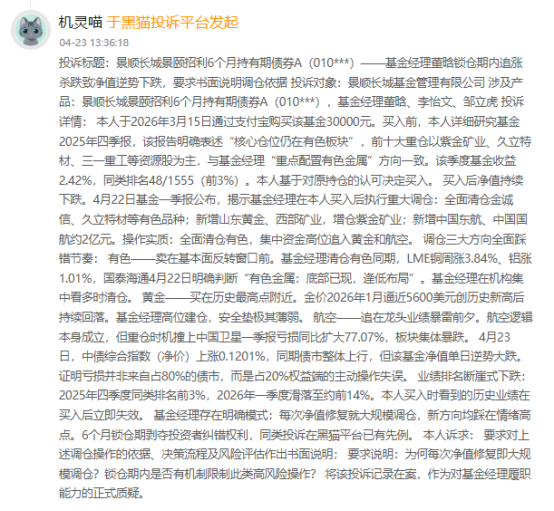

另一则投诉则指向锁仓期产品的权利不对等问题。2026年4月,有投资者投诉景顺长城景颐招利6个月持有期债券,称其基于2025年四季报的有色持仓逻辑与前3%的同类排名买入,但买入后基金经理在锁仓期内全面清仓原有有色仓位,集中高位追入黄金、航空板块,且三大方向均踩中行情拐点,导致净值持续下跌。

由于6个月锁定期的限制,投资者无法赎回止损,只能被动承受亏损。投诉人指出,基金经理拥有完全的调仓自由,但投资者被剥夺了纠错退出的权利,双方权利严重不对等;且权益仓位从分散配置转向集中押注,也与产品“债券型、稳健收益”的定位严重背离。

从合规层面看,上述调仓与风险评级调整均未违反基金合同约定,但却暴露了公司在持有人预期管理、适当性全流程管理上的短板。

从行业惯例来看,持有期产品的核心价值是通过锁仓引导长期投资,但前提是产品风格、风险等级与投资者预期保持稳定匹配;若锁仓期内产品风格、风险等级出现大幅变动却不充分告知,本质上是将调整成本全部转嫁给了持有人。

景顺长城当前的一系列变动,是公募行业在结构性行情中寻求破局的典型缩影。面对消费赛道的持续低迷,通过增聘基金经理拓展能力圈、推动投研从“个人明星制”向团队化转型,本是行业应对周期的常规探索,但风格的快速切换与产品定位的偏离,也考验着基金公司的风格一致性管理能力,以及对持有人知情权的尊重。

而投资者投诉的集中出现,则提醒公募机构在产品营销、风险动态告知、持有人沟通层面仍有明显的补短板空间。在净值表现之外,如何平衡短期业绩压力与长期持有人信任,如何在产品创新与投资者权益保护之间找到平衡点,仍是包括景顺长城在内的公募机构需要持续作答的行业命题。(本文首发证券之星,作者|赵子祥)

证券之星资讯

2026-07-07

证券之星资讯

2026-07-07

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-07

证券之星资讯

2026-07-07

证券之星资讯

2026-07-07