来源:证券之星资讯

2026-06-22 11:00:52

证券之星 赵子祥

2025年底,富泽人寿正式开业并全面承接君康人寿保险业务,标志着这家历经四次品牌转身的险企完成风险处置核心交割。进入2026年,富泽人寿进行人事调整并斥资购置济南CBD地标楼宇,加速搭建独立经营框架;同时,公司与原君康人寿关联方开展写字楼租赁与渠道合作,留下清晰的过渡期痕迹。

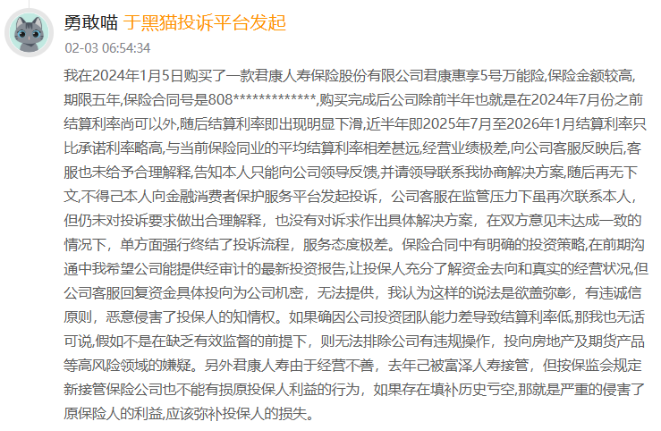

证券之星注意到,今年二月份,黑猫投诉平台上的一则投保人投诉,暴露了保单交接后服务与收益层面的现实矛盾,尽管公司方表示后续保险责任将由富泽人寿承担,保单权利人的各项合法权益不受影响,仍有有投保人担忧保单资金被用于填补历史亏损。

与此同时,4月份,君康人寿财务系高管周红光履新董事长,被市场解读为推进风险处置收尾的明确信号。而这场典型的险企风险处置,在新主体崛起与旧主体退场的双线进程中,正呈现出复杂的过渡图景。

四次品牌转身,富泽人寿“独立与牵绊”并存

公开资料显示,富泽人寿的前身可追溯至2004年筹建的昭德人寿,2006年开业后更名为正德人寿,2015年7月杉杉集团入主后再度更名为君康人寿,2025年底完成第四次品牌转身,正式以富泽人寿名义开业,注册资本达170亿元,由山东国资牵头,联合保险保障基金等共同设立。

这四次转身并非简单的品牌调整,而是险企风险从潜伏、暴露到集中处置的完整轨迹。2017年忠旺集团控股后,君康人寿风险隐患集中爆发,2018年被原保监会下发监管函,点名股东股权、公司治理等多项问题,最终走上监管主导的风险处置之路。

虽说是第四次更名,但富泽人寿的设立本质是 “新主体承接旧业务” 的风险隔离式重生,而非传统意义上的更名,然而,这一定位决定了其发展初期面临历史与现实的双重约束。

2026年以来,富泽人寿进入快速建设期。人事方面,3月内部提拔原君康人寿业务总监兼北京分公司总经理王塔男出任副总经理,完善经营班子搭建;同时,多地分支机构负责人陆续获批,标志着公司组织架构逐步走向常态化运营。

资产方面,4月与复星国际签署协议,收购济南CBD核心区域的复星国际金融中心项目,该地标建筑高260米,是富泽人寿扎根济南、摆脱原君康人寿北京属地标签的战略举措。

这些动作传递出明确信号,富泽人寿正加速构建独立于历史主体的经营体系,试图通过人事与资产的双重布局,实现品牌与业务的全面新生。

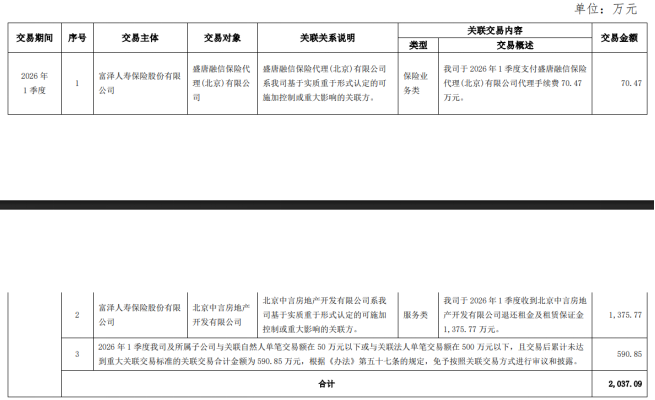

不过,在积极布局新未来的同时,富泽人寿与原君康人寿的关联交易成为过渡期难以回避的现实。

富泽人寿官网信息显示,富泽人寿与北京中言地产(原君康人寿全资子公司)签订写字楼租赁合同,或用于保障北京地区存量团队与客户服务的正常运转;同时与盛唐融信(原君康人寿关联保险代理公司)开展渠道合作,确保业务交接平稳过渡。

短期来看,北京租房是保障业务连续性的刚需;长期而言,济南买楼是奠定独立发展的战略布局。这些关联交易已按监管要求履行披露程序,属于业务承接期的常规安排,但也引发市场对过渡期成本与关联交易风险的关注。

公司在公告中表示,截至2026年一季度末,我司资金运用关联交易比例均符合监管要求,未发生超过监管比例规定的情况。

投诉暴露信任隐忧,风险处置进入后半程

2026年2月,黑猫投诉平台出现一则针对君康人寿的投诉,反映万能险结算利率下滑、客服沟通不畅、投诉处理效率低等问题,投诉人在投诉中表达了“新公司会否用保单资金填补君康人寿历史亏空”的担忧。这反映了风险处置险企业务平移时投保人普遍存在的信任阵痛。

证券之星注意到,监管部门与富泽人寿曾强调,原君康人寿保单的保底利率、保额、理赔规则、现金价值等合同约定权益,由富泽人寿100%承接履行,不受主体变更影响。万能险结算利率下行是行业性市场现象,与公司风险处置无直接关联,且结算利率超过最低保证利率的部分本就不具确定性。

从制度设计看,业务承接已完成资产负债整体平移,监管层面建立了严格的“防火墙”机制,不存在“挪用保单资金填历史亏空”的制度空间。

但投保人的担忧也有现实成因,反映出险企的风险处置不仅是财务与法律层面的交割,更是信任重建的过程,如果信息披露与客户沟通的不足,将加剧过渡期的认知偏差。

2026年4月28日,国家金融监督管理总局山东监管局核准周红光担任君康人寿董事、董事长,这位自2021年10月起担任君康人寿财务负责人的高管履新,被市场视为风险处置进入尾声的关键信号。

周红光的任职背景显示,君康人寿的工作重心已从“业务剥离交接”转向“资产清算与历史问题收尾”。

目前,君康人寿已无实际经营业务,仅保留清算职能,核心工作为清收非保险资产、处置历史债务、解决遗留法律纠纷,最终将走向主体注销。财务背景高管的掌舵,有助于提升资产清算效率,确保历史债务处置的精准性,为这场历时数年的风险处置画上句号。

但投保人的担忧提示,风险隔离不仅需要制度层面的保障,更需要通过透明化的信息披露与有效的客户沟通,让投保人切实感受到权益的安全性。

富泽人寿的独立发展与君康人寿的有序退场,是国内地方国资联合保险保障基金处置险企风险的典型样本。四次品牌转身背后,是险企从风险暴露到风险出清的完整历程。

过渡期的关联交易、人事调整与资产布局,体现了新主体在历史牵绊中寻求独立的努力;而投保人的投诉与焦虑,则揭示了风险处置过程中信任重建的重要性。险企风险处置不仅要完成财务与法律层面的交割,更要重视投保人权益保护与信任重建,这同样是风险处置能否获得最终成功的重要标志。(本文首发证券之星,作者|赵子祥)

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-18

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22