来源:证券之星资讯

2026-05-19 10:06:35

证券之星 吴凡

近期,成人鞋履品牌红蜻蜓(603116.SH)交出的2025年成绩单继续承压,全年实现营收同比下滑5.45%至20.25亿元;归母净利润亏损1.4亿元,同比下滑99.35%。拉长时间看,公司近五年净利润在盈亏之间反复震荡,累计已形成净亏损。值得注意的是,2025年的亏损额甚至超过了2021年与2023年两年盈利的总和。

盈利乏力的直接原因在于公司近年营收端的持续萎缩。证券之星注意到,传统时尚鞋履市场整体承压给公司带来经营压力,固然是导致公司营收出现波动的重要外部因素;不过更重要的是,公司为应对行业变局所推行的品牌焕新、数字化转型及多品牌战略等转型举措,能否在激烈的存量竞争与消费需求迭代中成功破局,关系着公司未来的业绩走向与长期竞争力。

营收连降、刚性成本难压

2017年,奥康国际董事长王振滔发出“现在的年轻人,有几个还穿皮鞋”的感叹时,传统皮鞋消费需求的减弱已初露端倪。也正是在这一年,长期深耕鞋服行业的红蜻蜓,交出了上市以来业绩增速最为亮眼的一份答卷。

然而自2018年之后,长达九年的业绩报告中,营收下滑几乎成为公司经营常态,仅2023年曾短暂回升。证券之星梳理发现,传统鞋履消费需求的减弱,是贯穿红蜻蜓业绩持续走低的核心主线。

来自中国皮革协会统计显示,2015年至2020年,我国皮鞋产量从高峰时的46.2亿双下降至35.4亿双;在2025年前三季度,国内皮革鞋靴产量18.8亿双,同比下降3.6%。而红蜻蜓鞋类销售量的变化,更能一窥行业需求疲软下,头部品牌的生存压力。

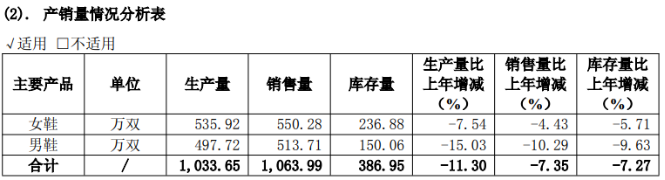

2017年,红蜻蜓仅单鞋品类的生产量和销售量可以分别达到4804.7万双和4816.5万双,至2025年,公司女鞋和男鞋的合计生产量以及销售量分别为1033.64万双和1063.99万双,较2017年单鞋单一品类的规模已大幅缩水。

消费习惯的变迁则是需求减弱的更深层驱动。一方面,运动鞋品类持续扩张,对传统皮鞋形成替代性冲击;另一方面,传统商务皮鞋的刚需场景明显收缩。

红蜻蜓对此行业趋势也有着清晰的认识,公司曾在2023年年报中称,“消费者,尤其年轻消费者对于约束性很强的传统皮鞋的需求在持续减弱”。而在2025年年报中,公司提到,非运动类传统鞋服受消费场景收缩、库存压力等因素影响,增长动能相对不足,市场表现整体偏弱。而对于营收下滑的原因,公司坦言,主要系传统时尚鞋履市场不景气,线下消费人气不旺,存量竞争加剧所致。

受营收收缩影响,部分刚性成本费用难以同步压降。同时,公司为推进品牌焕新,在品牌、产品、营销端仍保持谨慎投入,相关支出同比增加,导致归母净利润出现亏损。

儿童用品收入连续走低

面对行业变局,红蜻蜓的同行业上市公司哈森股份选择了跨界突围。2024年,哈森股份通过现金收购苏州郎克斯,一举将业务版图拓展至精密金属结构件及自动化设备领域。2025年,公司鞋类业务收入继续萎缩,净利润出现亏损,但得益于新业务的填充,致使公司营收同比大幅增长77.94%。

相比于哈森股份的“非典型”突围,红蜻蜓选择了相对保守的战略路径,继续聚焦主业,收缩渠道、改造门店、推进品牌化等措施。

证券之星了解到,由于传统街边门店的吸引力持续下降,倒逼着鞋服企业加速渠道变革,报告期内,公司同步进行门店的调整与改造,关闭了部分亏损严重的街铺店,新拓展店铺聚焦优质购物中心。截至报告期末,线下渠道店铺共计2718家,较上年净减少181家。其中,直营店净减少118家,加盟店净减少63家。

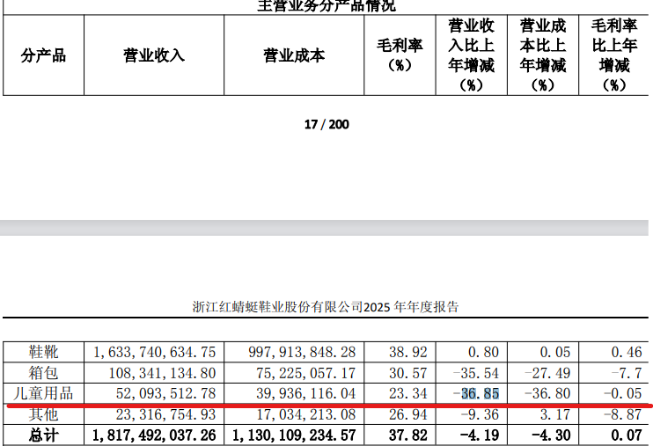

在多品牌矩阵层面,公司在红蜻蜓主品牌的基础上,还布局了红蜻蜓KIDS童鞋及GONGJI等子品牌;此外,公司还拥有韩国户外品牌 Kolping 中国内地及香港地区运营权,以此切入户外赛道。不过报告期内,公司约八成的收入来自鞋靴品类,儿童用品和其他品类的收入规模尚难构成支撑力量。

值得一提的是,当前众多服饰品牌都已将儿童市场作为重要增长点,童装市场竞争已进入白热化阶段。2021年至2024年,红蜻蜓儿童用品收入同比增速分别为-3.43%、-8.63%、-8.06%及-26.63%,连续四年负增长。不难看出,公司儿童业务在行业整体扩容的背景下持续失速,不仅未能分享市场红利,反而陷入连年萎缩的困局。近年来,公司虽对儿童品牌的发展战略进行了调整,包括优化线下客户结构,但效果尚未显现,2025年儿童用品收入同比再度下滑36.85%。

另外公司在营销端也尝试新打法。从2024年开始,公司推动总裁钱帆打造线上个人IP,在多个互联网社交平台同步更新内容。截至5月18日,其小红书账号“红蜻蜓钱帆”有9627名粉丝,抖音账号粉丝数则达到21.4万。2025年,公司实现线上收入7.04亿元,同比增长8.35%。

不过转型势能的释放依然伴随着阵痛。2025年,红蜻蜓研发费用同比削减12.52%至2933.10万元,而同期销售费用则增长8.13%至5.77亿元,反映出一家传统鞋企在试错投入与经营压力之间的权衡。而在今年一季度,公司在单季营收同比略有下滑的背景下,归母净利润同比增长127.14%至922.86万元,公司解释称,主要系管理费用的同比下降所致。(本文首发证券之星,作者|吴凡)

证券之星财经

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-18

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19