来源:证券之星资讯

2026-04-09 14:06:24

证券之星 李若菡

自跨界半导体存储领域以来,诚邦股份(603316.SH)收入虽出现增长,但亏损情况不仅未获改善,反而持续扩大。

证券之星注意到,公司上市主业生态环境建设业务收入持续缩水,且该板块因信用减值损失、财务费用增加等产生的大额亏损,直接拖累了公司整体盈利能力。

作为行业后进入者,公司的半导体存储业务在技术积累、客户资源方面尚需提升。

为助推业务转型升级,公司正通过定增持续加码半导体存储业务布局,但这也暴露出其资金链承压的现状。而在转型期间,公司还接连遭遇了高管团队“大换血”及股东减持。

亏损加剧,生态环境建设业务收入缩水

公开资料显示,诚邦股份上市主业为生态环境建设业务。自2022年起,受行业环境等多种因素影响,公司新增订单减少,收入开始下滑并出现亏损。随后,公司于2024年通过增资控股芯存科技切入半导体存储领域,形成“半导体存储+生态环境建设”双主业发展格局。

2025年年报显示,公司实现营业收入5.04亿元,同比增长44.75%;归母净利润为-1.2亿元,同比亏损扩大20.23%,公司四年累亏金额为3.93亿元。其中,公司Q4出现营利双降的情况,其收入和归母净利润分别为1.98亿元、-1.12亿元,同比分别下滑5.97%、35.75%。

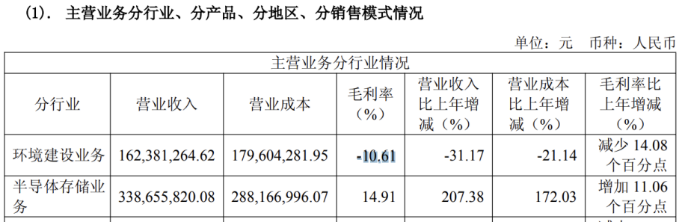

分业务来看,诚邦股份当前采取生态环境建设业务适度收缩、半导体存储业务适度扩张的发展战略,公司上述两大业务出现明显分化。2025年,公司半导体存储业务收入增长至3.4亿元,成为公司的第一大收入来源。

公司生态环境建设业务因行业环境和公司收缩战略的影响,营业收入和毛利率均出现下滑。报告期内,该业务收入为1.62亿元,同比下滑30.88%;毛利率由正转负,同比下滑14.08个百分点,降为-10.61%。

同时,受应收账款等资产组计提减值损失、财务费用增加等因素影响,公司生态环境建设板块出现亏损。虽然半导体存储业务实现归属于母公司股东的净利润932.81万元,但仍不足以弥补生态环境建设板块带来的亏损。

结合财报来看,2025年,公司信用损失金额为0.82亿元,同比增长14.29%。同期,公司的财务费用为-1218.23万元,同比增长47.66%,主要系报告期内存量的PPP项目因“贷款市场报价利率(LPR)变动引发的投资回报率调整机制”触发投资回报率调整,使得未实现融资收益减少所致。

证券之星注意到,由于生态环境建设业务的客户以地方政府为主,且PPP项目运营期限较长,公司应收账款长期处于高位。2025年,公司应收账款金额为4.71亿元,虽较上年同期减少25.26%,但依然维持在较高水平,占当期营业收入的比例高达93.5%。

资金链承压,布局半导体存储存挑战

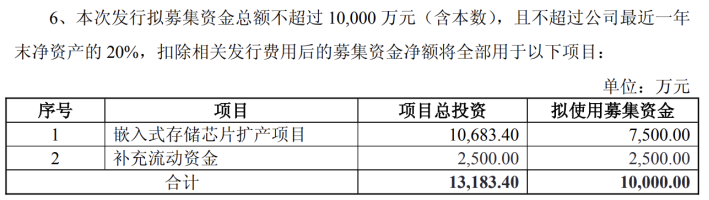

证券之星注意到,为加速从移动式存储向高附加值嵌入式存储产品升级,诚邦股份推出了简易定增程序,拟募集资金总额不超过1亿元,主要投向嵌入式存储芯片扩产项目。

根据预案,嵌入式存储芯片扩产项目总投资为1.07亿元,公司拟投入7500万元募集资金用于该项目,剩余2500万元用于补流。

尽管AI下游应用的快速发展带动存储需求大幅提升,服务器存储市场持续扩张,但行业红利之下竞争早已进入白热化阶段。以长江存储、长鑫存储为代表的国产半导体存储晶圆产业发展迅猛,持续挤压中小厂商的生存空间。对于诚邦股份而言,公司既要应对技术快速迭代的压力,又要突破头部企业构筑的专利与客户资源壁垒,突围难度较大。

诚邦股份在定增预案中亦提到,半导体存储行业技术迭代快、准入门槛高、资金投入大,公司相关业务起步较晚,技术基础仍在完善,与头部企业存在差距,若核心技术研发不及预期,可能影响转型进度。

证券之星还注意到,随着公司大力推进半导体存储业务,其存货规模大幅增长。截至2025年年末,公司存货金额为1.54亿元,同比增长294.08%,高于该业务收入增速的207.38%。

进一步研究发现,此次定增的背后,诚邦股份的资产负债率持续攀升,且账上资金链承压。截至2025年12月31日,公司的资产负债率达到76.16%,较上年同期增长1.23个百分点。同期,公司的货币资金为0.86亿元,短期借款为1.69亿元,其账上资金不仅无法覆盖短债,更无法支撑嵌入式存储芯片扩产项目的建设。

高管“大换血”,遭遇股东减持

证券之星注意到,业绩持续亏损之际,诚邦股份接连经历了高管“大换血”及股东的减持。

为支撑双主业发展,诚邦股份高管团队于去年进行大幅调整,涉及总经理、副总经理、董事会秘书等多个职位。具体来看,公司实控人方利强重新出任总经理(总裁);原总经理张兴桥被免职后改任副总经理;原副总经理李军、钱波、朱国荣职务被免;原财务总监叶帆不再兼任董秘,由原证代余书标担任副总经理、董事会秘书。

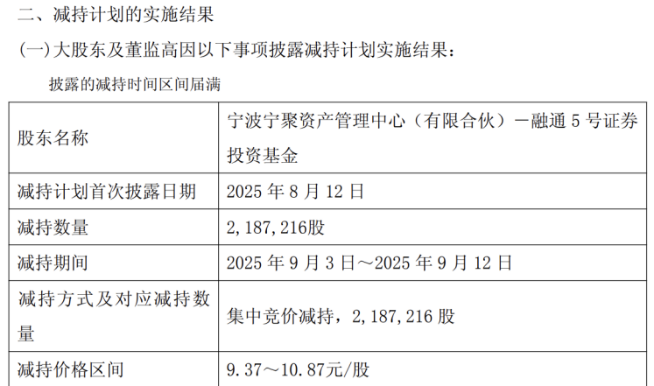

股东减持方面,2025年9月,公司股东宁波宁聚以集中竞价的方式减持218.72万股股份,减持比例为0.83%,共套现2335.39万元。减持完成后,宁波宁聚持股比例由5.12%降至4.29%,不再是公司持股5%以上的股东。

2025年10月16日-2026年1月15日,公司股东期期投资以集中竞价的方式减持130万股股份,减持比例为0.49%,共套现1690.9万元。减持完成后,期期投资持股比例由5%降至4.51%,亦不再是公司持股5%以上的股东。

需要指出的是,宁波宁聚和期期投资所持诚邦股份的股份,均通过协议转让方式,从公司实控人方利强、李敏夫妇处取得。

2024年5月,诚邦股份实控人之一致行动人李敏拟3.87元/股的价格将其所持1353.03万股股份(占公司总股本的5.12%)转让给宁波宁聚。随后在当年10月,公司实控人方利强以4.48元/股的价格将其所持1321.32万股股份(占公司总股本的5%)转让给期期投资。

证券之星注意到,上述两名股东的减持恰逢公司股价上涨区间。凭借“存储芯片股”概念加持,诚邦股份股价于去年8月迎来上涨行情,全年累计涨幅达 208.51%,年末收盘价报14.5元/股。2026年以来,公司股价在13元/股-17元/股区间波动,亦处于高位。

从减持价格来看,宁波宁聚减持区间为9.37元/股-10.87元/股,期期投资减持区间为12.8元/股-13.22元/股,均高于其当初的入股成本,均从中获利。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30