来源:证券之星APP

2026-02-28 09:06:35

“橙信-AI贷后风险巡检”是赣州银行围绕普惠及对公小微领域打造的首个信贷AI智能体应用,面向贷后风险监测、预警和报告三大场景。在不新增大数据平台、不引入复杂黑盒模型的前提下,复用现有业务及风控宽表、机构监控报表、押品台账和企业外部数据,构建“滚动率与账龄深度分析、不良率前视性预测、押品再估值与LTV情景测试、外数预警雷达”四大风险引擎,并通过国产大语言模型+多智能体编排,实现贷后风险自动巡检与日报/月报/专题报告的一键生成,帮助管理层提前识别机构和产品组合的“裂变风险”,显著提升贷后管理的效率与前瞻性。

方案背景

赣州银行扎根赣南革命老区,是服务地方经济和小微企业融资的本土金融主力军。在中央金融工作会议提出“金融五篇大文章”、监管强调“早识别、早预警、早暴露、早处置”的背景下,资产质量压力与风险管理要求同步抬升。

在贷后管理实践中,存在数据分散、视角割裂,贷后日报/月报高度依赖人工导数拼表,分析多停留在简单环比、同比,缺乏滚动率、账龄结构、押品价值、外部风险信号等维度的前视性刻画;同时,报告多为“信息通报”,缺乏从条线负责人口径给出的结构调整、额度安排、清收行动等可执行抓手。

如何在数据基础有限、分析工具不足的前提下,引入国产大模型能力,搭建一套可解释、可审计、可快速落地的贷后风险智能巡检体系,成为赣州银行在数智化转型与全面风险管理建设中的关键课题。

方案目标

本方案的建设目标主要包括:

1.构建“数据统一视图”,打通贷后相关的业务及风控宽表、机构监控、押品台账和外部企业数据,形成可供智能体调用的贷后风险事实库;

2.建立围绕滚动率与账龄结构的不良前视性预测体系,实现对机构/产品组合风险的趋势、扩散和叠变识别;

3.引入押品再估值与LTV情景分析,刻画抵押类资产在不同房价情景下的风险暴露度;

4.利用国产大模型和多智能体技术,将复杂的指标解读、诊断研判和管理建议生成流程自动化,支撑贷后风险日报、月报和专题报告的一键生成;

5.从条线管理者视角输出可执行的限额管理、投放节奏控制、押品结构优化和清收行动建议,真正实现风险管理的“闭环落地”。

方案特点

与同类产品相比,“橙信-AI贷后风险巡检”具有以下特点:

1、面向“裂变风险”的三维预测雷达:通过趋势雷达(斜率+加速度)、扩散雷达(多产品同步抬头)和叠加雷达(新发质量+集中度+老账龄)三套指标体系,系统性刻画不良由单点走向组合的演化路径;

2、轻量化押品压力测试:采用“区域价格调整系数+情景参数”的方法,在缺乏高频外部房价指数的条件下,实现户级和组合级LTV情景分析,既可解释又易复制;

3、内外数据协同的企业信用画像:将工商、司法、经营异常、涉税和舆情等外部信号,与内部逾期、不良、预警记录联动,形成外数预警雷达,提升早期识别能力;

4、国产大模型+多智能体工程化落地:不是简单调用通用大模型接口,而是通过数据整理Agent、指标分析Agent、诊断研判Agent、管理建议Agent等协同,实现从“数据到报告”的全流程自动化;

5、适配区域性银行现实约束:充分复用既有宽表和报表,采用参数化模型与配置化模板,控制了算力和实施成本,便于在同类中小银行复制推广。

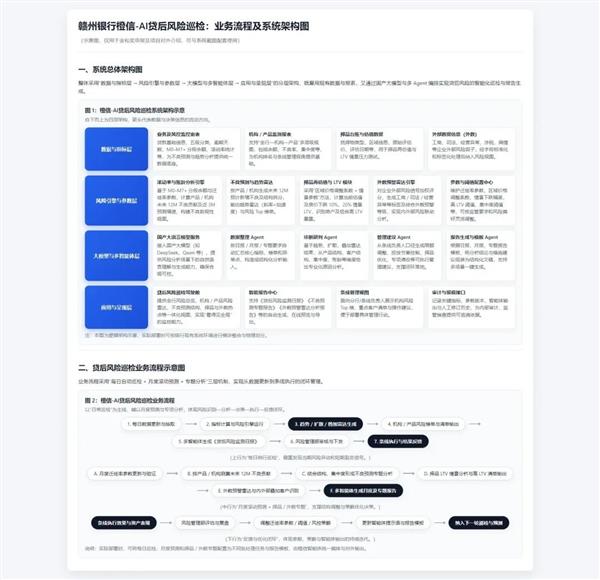

方案业务流程图

实现功能展示

目前系统以“橙信·贷后风险智能体”为载体,围绕贷后风险的“在线监测—分层对标—趋势预判—行动闭环”四个环节,建设了五大功能模块,形成贯通全行的智能化风险监测体系。已实现的主要功能包括:

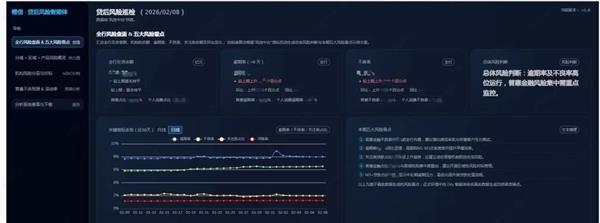

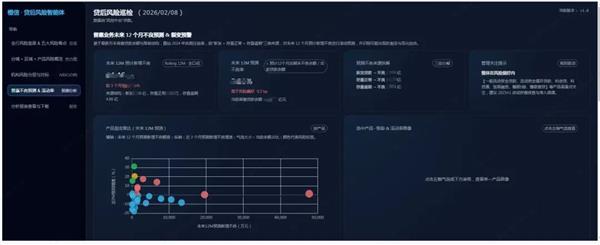

一是全行风险盘面及五大风险看板。依托“业务及风控数据监控报表宽表”等主题数据,对贷款余额、逾期余额、不良余额、M3+占比、迁徙率、集中度等关键指标进行统一口径加工,按日自动汇总至“全行风险盘面”,并通过五大风险看板实现集中展示。系统支持同比、环比、阈值预警等多维对比,结合大模型自动生成“当日风险总览”文字摘要,帮助管理层在单一界面上快速把握全行整体风险暴露水平及变化趋势。

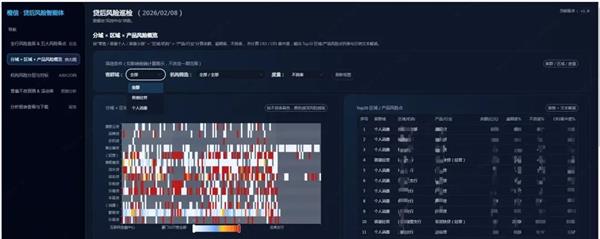

二是分域×区域×产品风险概览热力图。围绕“区域差异化管控”要求,构建“分域—区域—产品”三维风险视图。通过预聚合各区域、各机构、各产品的余额、逾期率、不良率、CR3集中度等指标,并引入分位数分段、动态阈值等方法,形成风险热力图展示,直观呈现高风险区域与高暴露产品的交叉重叠。智能体在此基础上自动识别风险热点和异常值,用专业语言形成“风险集中区域”“指标明显偏离同类均值”等结构化结论,为区域授信政策调整和差异化贷后策略提供依据。

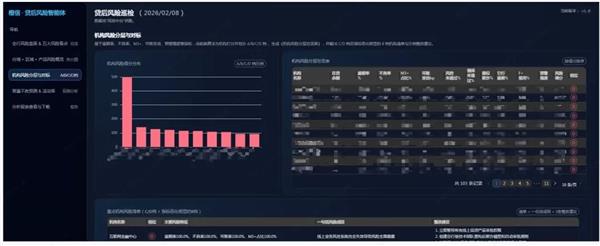

三是机构风险分层与A/B/C/D档对标。面向条线管理“怎么管机构”的现实需求,构建多指标机构风险评分与分层体系。系统以逾期率、不良率、M3+占比、CR3集中度、业务扩张速度、模型拦截效果等为核心指标,采用标准化处理和权重加总形成机构风险评分,并据此划分A/B/C/D档。评分结果与Top榜单联动展示,智能体基于结构化指标自动生成“机构风险画像”“风险集中领域分析”“原因研判”等段落,从产品结构、客户结构、区域特征、业务节奏等维度给出专业判断,为授信限额管理、考核问责、差异化管控提供可直接引用的决策依据。

四是普惠不良预测与滚动率分析模块。在沿用现有静态池分析框架基础上,建设普惠贷款未来12个月新增不良预测模块。通过维护产品层面的M0→M1、M1→M2…M7+迁徙率参数,将贷款拆分为“新发贷款、存量正常、存量逾期”三类来源,测算各类资产在未来12个月内转不良的预计金额,并计算“近3个月预测增速”等指标,刻画风险抬升速度与裂变风险。系统结合不良率、M3+占比、集中度等指标,为产品自动打上“裂变风险、温和抬头、结构可控”等标签,大模型在此基础上生成“预测新增不良来源结构分析”“风险扩散路径说明”等专业文字,实现对潜在高危组合的前瞻识别和可解释展示。

五是分析报表智能生成与下载。在原有人工作业基础上,重构《风险分析报告》《普惠专项风险分析专报》等报表的生产流程,建设“智能体自动生成+人工审核确认”的新模式。项目通过统一的风险JSON数据集,将各模块输出的指标、排名、名单、标签和建议进行标准化汇集,再结合预置的报告章节模板与术语规范,由大模型一键生成包含“全行风险总览、风险热点榜单、重点机构深度分析、风险工具与预警表现、管理行动清单与责任分解”等内容的完整报告,支持Word导出和历史版本留痕。该模块显著减少了人工整理和撰写工作量,同时保证了报告口径统一、逻辑完整与专业表达,有力支撑管理层高频、快速、规范地开展风险例会和决策复盘。

通过上述五大模块的协同运行,项目实现了从“数据分散、人工汇总、事后通报”向“数据统一、智能研判、前瞻预警”的跃升,有效提升了赣州银行贷后风险管理的数字化、智能化和专业化水平,也为中小银行在有限数据基础上落地AI智能体应用提供了可复制、可推广的实践样本。

方案案例及效果

项目已在赣州银行风险管理部率先上线试运行,并取得阶段性成效:

1、效率提升:贷后风险日报由“风险管理人员人工导数、撰写1个工作日”缩短为“系统自动巡检+报告生成约1分钟”,普惠不良预测和滚动率分析由“按月专项拉数、建模”转为常态化运行,分析周期由数天压缩至小时级;

2、覆盖度与前瞻性增强:机构/产品风险监测实现全行全量覆盖,通过趋势与扩散雷达提前识别出多组风险抬头的机构/产品组合,其中部分在随后的3–6个月内出现逾期率或不良率明显上升,实现前视性预警;

3、押品与外数管理能力提升:通过LTV情景分析识别了一批单户高LTV客户和组合高杠杆结构,推动行内优化授信政策与押品结构;外数预警雷达帮助发现多户“外部风险已显现但内部尚正常”的客户,为贷后检查与专项排查提供了抓手;

4、管理应用价值:智能体生成的机构风险榜单和条线化管理建议已纳入贷后例会与条线管理日常使用,内部反馈报告“更专业、更具体、可直接拿去给分支行行长部署工作”,显著提升了贷后管理的决策支持能力。

方案未来展望

未来,赣州银行将以“橙信-AI贷后风险巡检”为起点,逐步向贷前准入、贷中审批、资产转让等全流程延伸智能体能力,构建覆盖“贷前—贷中—贷后—资产处置”的橙信AI+风险管理体系。

在技术路线方面,将进一步探索滚动率预测、押品LTV情景分析与内部资本管理、压力测试体系的联动,结合监管要求持续打磨可解释、可审计的模型与参数体系;在数据方面,适度引入交易流水、票据、供应链等更多业务数据,丰富风险画像维度。

在行业层面,该方案将以“宽表+参数化引擎+国产大模型多智能体”的轻量架构为基础,面向同类中小银行输出可复制的建设经验和技术方案,为区域性金融机构在数字金融和全面风险管理融合发展方面提供样本。

证券之星APP

2026-03-20

证券之星资讯

2026-03-18

证券之星网站

2026-03-16

证券之星资讯

2026-03-11

证券之星APP

2026-02-11

证券之星APP

2026-02-06

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27