来源:证券之星资讯

2026-02-05 14:16:05

大润发母公司高鑫零售有限公司(以下简称“高鑫零售”)近期披露了执行董事兼首席执行官李卫平的最新近况,一场从“辟谣在岗”到“确认失联”的反转,为这家正处于转型关键期的企业再添不确定性。

此前有消息称,李卫平被警方带走协助调查,上周五开始已未出现在公司。2月3日,高鑫零售对媒体回应:“假的,在报警了”,并称李卫平目前正在上班。

而在早间,高鑫零售在港交所发布公告称,暂时无法与执行董事兼首席执行官李卫平取得联系。并表示,该事项对本集团并无重大不利影响,且集团之业务及营运维持正常。在此期间,集团之日常业务营运及管理将由公司董事会主席华裕能暂时负责。

图源:公司公告

公开资料显示,47岁的李卫平在零售行业积累了逾20年的管理经验,先后在华润超级市场有限公司、乐天超市有限公司、盒马鲜生并担任高职。2025年12月1日,时任盒马鲜生副总裁的李卫平接替沈辉,正式加入高鑫零售。

据悉,高鑫零售与李卫平签订了为期三年的服务协议,其作为CEO的固定年薪为336万元,同时有权享有年度管理层花红,具体金额由公司薪酬委员会及董事会根据经营业绩与个人表现综合核定。

李卫平入职之时,恰逢大润发及高鑫零售的转型期。2025年初,阿里巴巴集团宣布出售所持高鑫零售全部股权;同年11月,新任管理层在中期业绩会上首次披露了为期三年的调改规划,月底便官宣了此次人事调动。

如今,李卫平上任仅两个月就突发失联,让高鑫零售的重振之路更添变数。

01 为什么是李卫平?

2025年对于高鑫零售而言,无疑是多事之秋。

阿里在2025年1月1日晚发布公告,以131.38亿港元(约123亿元人民币)向德弘资本出售所持高鑫零售全部股权。阿里方面解释,此次出售是集团变现非核心资产的契机,所得款项将用于聚焦核心业务发展、提升股东回报。

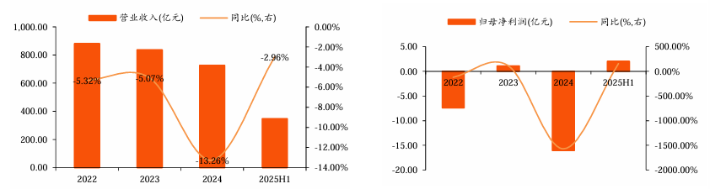

而高鑫零售近年业绩不及预期,或是这场股权交易的原因之一。2017年阿里收购高鑫零售时,后者年营收达1023.2亿元,净利润30.2亿元;而在截至2024年3月31日的财年内,高鑫零售营收降至725.67亿元,同比下滑13.3%,年内亏损规模达16.68亿元。

营业收入(左),归母净利润(右)

图源:甬兴证券

尽管沈辉在2024年3月上任后,提出“回归零售本质,重塑品牌价格竞争力与商品力,探索中超模型”战略。但实施效果未能达预期。接手高鑫零售的德弘资本,亟需一位既能承接系统性转型任务,又能与沈辉此前“筑底盘”工作形成能力互补的掌舵人。

而李卫平兼具传统零售供应链、门店管理经验与数字化、商品创新及全渠道运营能力,自然成为合适人选。

高鑫零售在当时的任命公告中指出:"李卫平的专业背景与集团的三年战略高度契合",期待她推动三大核心任务:

1. 深耕商品和供应链建设,强化商品差异化与供应链效率

2. 推进门店调改与 "大超 + 中超 + 前置仓 + 会员店" 多业态布局

3. 加速线上业务增长,深化全渠道融合

李卫平的职业履历恰好匹配这些需求。1999年7月至2007年6月,她任职于华润超级市场有限公司,历任采购经理、高级经理,擅长源头直采与成本控制,这一能力可助力大润发推进全国联采、提升毛利率。

入职盒马期间,李卫平曾担任CMO,主导自有品牌建设及季节性爆款商品创新开发,与高鑫零售三年战略中“打造双自有品牌”的目标高度契合。

此外,李卫平担任盒马鲜生业态首席执行官时,负责全国生态运营,具备全国市场布局的管理经验,而高鑫零售的线下网络规模庞大——官网显示,截至2025年9月30日,集团在全国29个省、市、自治区的205个城市,共拥有462家大卖场、32家中型超市及7家会员店。

更重要的是,李卫平曾带领盒马华北地区实现扭亏为盈,而高鑫零售2025年11月披露的中期报告显示,公司当期净亏损1.27亿元,迫切需要新CEO推动毛利率提升并转化为实际盈利。

02 转型阵痛持续

李卫平接任CEO被外界视作高鑫零售自救之举。

高鑫零售在11月中旬披露了2026财年中期财报,截至9月30日的6个月内,高鑫零售实现营业收入305.02亿元,同比下滑12.01%。

商品销售作为核心营收来源,当期收入同比下滑12.4%至290.81亿元。公司解释,业绩下滑主要源于市场竞争加剧、消费疲软导致客单价走低,叠加中秋假期错期至10月的影响,当期同店销售同比下降11.7%。

商品销售承压直接传导至盈利端,2026上半财年,高鑫零售经营溢利同比大幅下滑56.4%,仅为2.71亿元;租金收入下降、华中地区组织架构优化等因素,进一步加剧了盈利压力。

不过,战略转型并非毫无成效。通过逐步淘汰长尾及低品效产品、优化产品组合、提升自有品牌渗透率、深化供应链协同等举措,高鑫零售2026上半财年毛利率同比提升0.7个百分点至25.3%。其中,“超省”“润发甄选”双自有品牌已覆盖超50个品类、500余种商品,期内销售额同比增长超50%。

图源:大润发华南站小红书

在商品同质化竞争与电商挤压的背景下,布局自有品牌已成为零售商提升盈利能力、构建差异化壁垒的核心路径。德弘资本入主后,更明确提出高鑫零售向“买手型、研发型品质商品制造零售”转型的目标。

与此同时,高鑫零售正通过门店改革强化差异化竞争力,以“一店一方案”推进门店调改,淘汰低效门店,加速向社区店转型。

社区化是商业地产的重要发展趋势,此举不仅契合行业潮流,更能有效提升门店坪效。但门店调整伴随大额投入,公司公告显示,当期用于新门店发展及现有门店改建、转型的支出达2.64亿元。

这笔投入属于转型期必需成本,高鑫零售只得通过节流对冲压力。通过一系列降本增效措施,公司销售及营销开支从去年同期的76.67亿元降至73.03亿元。

可即便如此,综合多重因素影响,2026上半财年高鑫零售经调整EBITDA利润率同比下降0.4个百分点至5.2%,归母净利率同比下降1.0个百分点至-1.0%,仍未摆脱亏损困境。

03 行业竞争白热化

处于转型关键期的高鑫零售,正面临前后夹击的激烈竞争格局——既有沃尔玛、盒马等头部玩家的挤压,又要应对即时零售、折扣店等新兴业态的冲击。

就在高鑫零售因李卫平动向引发关注的同一时期,沃尔玛市值再创新高。2月3日美股盘中,沃尔玛市值首次突破1万亿美元大关,成为全球首家跻身万亿美元俱乐部的实体零售企业。

聚焦中国市场,沃尔玛凭借大卖场与山姆会员店双业态布局,2024年在中国市场实现销售额1588.45亿元。业绩背后,是沃尔玛在供应链现代化升级、业态创新、营销服务优化等方面的系统性优势,这对高鑫零售在内的本土企业构成持续压力。

竞争压力倒逼本土零售企业加速调改。胖东来本土零售标杆,因优质服务与稳健业绩,一度被视作“更适合中国宝宝”学习的对象。但从近期披露的业绩来看,“抄作业”并不能解决问题。

图源:永辉超市官网

胖东来“亲传大弟子"永辉超市,经过两年调改仍没有摆脱亏损命运。其业绩预告称,2025年净利润预亏21.4亿元。另一家进行"胖改”的步步高业绩预告显示,2025年扣除非净利润预计为-1.26至-1.89亿元。同期胖东来销售额突破200亿元。

令人唏嘘的落差也反映出本土零售企业转型的复杂性——单纯复制模式难以成功,需结合自身资源禀赋实现本土化适配。

对于高鑫零售而言,此次李卫平失联风波无疑是转型路上的又一考验。尽管目前公司宣称业务运营正常,但核心掌舵人缺位,可能导致三年调改规划推进放缓、战略落地不及预期。在白热化的行业竞争中,高鑫零售能否稳住经营基本面、顺利推进转型,也成为市场关注的焦点。

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03