来源:证券之星资讯

2026-02-03 14:57:47

2025年,在锂电赛道乃至全球新能源领域的热度图谱中,固态电池的关注度无疑是火热的。从学界到产业界,再到政府部门和行业协会,有关固态电池的技术突破、样品发布、政策加持、量产时间表等消息频频更新,持续引爆一二级市场及消费者的期待。

随着指针进入2026年,市场普遍预期在今年,固态电池将迎来量产前的最后冲刺。

值得注意的是2025年2月,工信部等八部门联合印发《新型储能制造业高质量发展行动方案》,明确将固态电池列为重点攻关方向,并提出到2027年前打造3—5家龙头企业的目标。

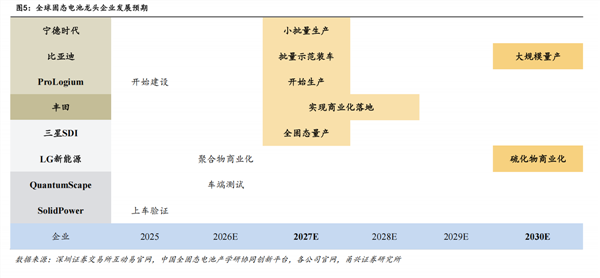

多家头部企业均将2027年定位为固态电池量产元年。其中,多数车企预计2026年完成产品开发或测试工作,2027年实现装车应用,而部分电芯厂商则更为激进,提出2026年建成产线的目标。

发展意愿的确定性:固态电池势在必行

随着政策蓝图与市场时间表日益清晰,固态电池的产业化方向已毋庸置疑。然而,在热烈的期待背后,一个更根本的问题浮现:为何从车企到电芯厂商都将其视为不容错过的战略高地?答案在于固态电池所能带来的性能跃迁与生态重塑,这不仅是技术升级,更是对未来能源话语权的角逐。

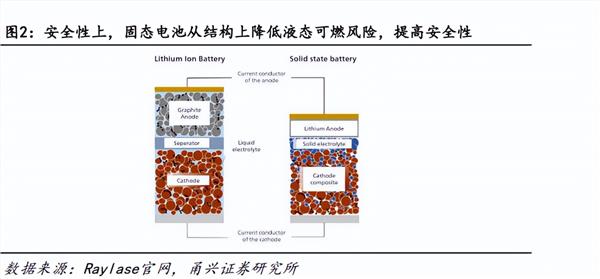

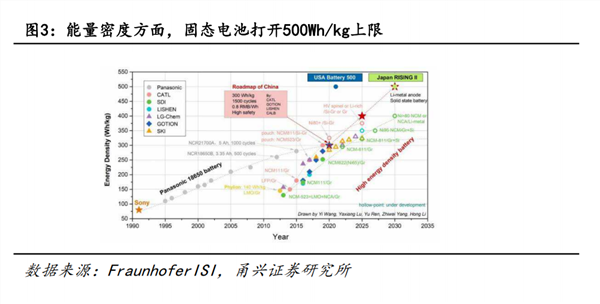

从产品本质来看,它直指当前电池技术的两大核心痛点:安全与续航。传统锂电池易燃的液态电解质是安全隐患的根源,而固态电池采用的固态电解质则基本解决了这一问题,具备不可燃、耐高温的特性,让电池在极端情况下也能保持稳定。更重要的是,其能量密度有望突破500Wh/kg,达到现有顶尖锂电池的两倍以上,这意味着电动汽车的续航里程可能实现翻倍,长久以来的“里程焦虑”将得到极大缓解。

除了颠覆产品性能,固态电池更为一系列前沿应用场景打开了大门,这是其必须发展的另一关键驱动力。在新能源汽车加速渗透之外,低空飞行器(如eVTOL)、人形机器人等新兴领域对电池提出了更苛刻的要求:它们需要极高的能量密度来保证续航,同时要求绝对的安全可靠和更灵活的空间布局。

这些领域对初始成本的容忍度相对较高,恰好为尚处产业化前期、成本较高的固态电池提供了理想的商业化“孵化器”。通过在这些高端场景率先应用,可以加速技术迭代与成本下降,最终反哺并推动固态电池在汽车等大众市场的规模化普及。因此,发展固态电池不仅是升级一款产品,更是抢占未来智能出行、低空经济和人工智能等关键产业生态的能量基石。

在此背景下,EV Tank乐观预测,到2030年,全球固态电池出货量将达到614GWh,其中全固态电池占比接近30%。

技术路径的不确定性:用哪种电解质

尽管固态电池的发展大势已定,但通往量产的道路仍布满技术荆棘。其中,电解质材料的选择成为核心争议点,它如同岔路口的方向标,不同的选择将引领产业走向截然不同的工艺体系与竞争格局。这一决策不仅关乎科学突破,更涉及产业链的深度绑定与巨额投资的风险。

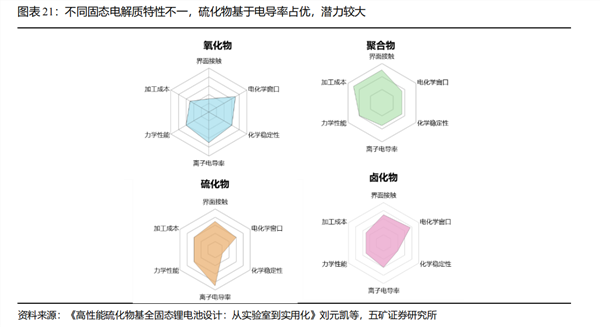

可以说电解质是整个电池系统的“骨架”与“血脉”,它的特性决定了其他部分该如何构建。而目前主流的固态电解质路径——氧化物、硫化物、聚合物——各自面临一些的物理或化学障碍。

五矿证券指出基于电导率这一核心优势,硫化物为主的固态电解质成为企业较多选择,潜力较大。从四类主流电解质上看,聚合物电解质最早商业化,但室温离子电导率一般,性能潜力有限;氧化物化学稳定性强,但电导率一般,界面接触较差;卤化物化学稳定性较好,但导电率不够好;硫化物导电率好,但化学稳定性一般。从物理学上看,固态电解质本质是提供电导率,替代隔膜和电解液,电导率是核心指标。而硫化物离子电导率最接近液态电解质。宁德时代、比亚迪等企业均是硫化物为主的技术方案。

更重要的是,不同技术路径的选择,也将使得上下游企业被绑定:电池制造商和材料供应商必须提前押注某一条技术路线,并投入巨资研发与之匹配的电极材料、界面处理工艺和专属生产设备。然而,每条路径都尚未展现出压倒性的综合优势,任何一条路线的突破或停滞,都可能让已有的巨额投资面临风险,甚至重塑整个产业链。

26年或有多款产品完成测试

而站在2027年量产的目标下,2026年对于固态电池行业而言,绝非普通的一年。它被产业界普遍视为“量产前夜”的关键验证年,其核心使命,正是为下一阶段的规模化冲刺,完成从技术到产能的全面铺垫。

这一年,首先将是实验室成果能否经得起量产考验的“工艺跑通年”。 行业重心正从寻找新材料的科学竞赛,转向如何更好制造的工程学比拼。众多企业加速建设固态电池中试线,目的就是通过“验证-调整-再验证”的循环,在实际生产中摸索最佳工艺参数,为GWh级别的大规模生产扫清障碍。能否在这一年完成从样品到稳定产品的跨越,直接决定了2027年量产计划的可靠性。

同时,这也是产能布局与产业链协同的“奠基年”。 面向2027年的目标,产业链上下游正在2026年加紧“排兵布阵”。从硫化物电解质、硅碳负极等关键材料吨级产能的规划建设,到电池企业GWh级别量产线的设计定型,大规模的固定资产投资已经开始。更关键的是,“材料-电池-车企”深度绑定的合作格局日益清晰,通过紧密的送样测试与联合开发,确保技术路线与未来产品需求精准匹配,为量产后的市场应用铺平道路。

因此,2026年本质上是一个分化年与筛选年。在密集的装车测试与严苛的工程化问题攻坚中,真正掌握核心工艺、具备量产能力的企业将脱颖而出,而无法突破瓶颈的则可能面临掉队风险。行业格局将在此年间初步显现,为2027年及之后的商业化竞争奠定基调。可以说,2026年交出的答卷,将直接书写2027年量产故事的序章。

结语

综上,固态电池的产业化之路,既承载着突破能源存储极限的愿景,也伴随着技术路线与商业化进程的双重挑战。从政策推动到企业布局,从材料创新到工艺攻坚,2026年作为“量产前夜”的验证之年,将成为行业分化与筛选的关键窗口。不同电解质路径的竞争,不仅是科学层面的较量,更是产业链协同能力与工程化智慧的体现。

尽管前路仍有不确定性,但固态电池所代表的高安全、高能量密度方向,已注定成为新能源革命不可或缺的一环。它的成熟与普及,不仅将重塑电动汽车、低空经济、人工智能等前沿领域的生态,更将为国家能源安全与产业竞争力注入深层动力。

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-02

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03