来源:证券之星资讯

2026-01-19 16:34:04

近日,国家电网明确,“十五五”期间其固定资产投资规模预计将达四万亿元,较“十四五”期间大幅增长40%。此举旨在以扩大有效投资为牵引,带动整个新型电力系统产业链向更高质量发展。消息发布后,资本市场迅速回应,电力设备板块迎来连续多日强劲上涨。

然而,这场由投资驱动的产业浪潮,其影响远不止于市场瞩目的特高压建设。在产业链上游等环节仍有着预期差,或将决定整个投资效益的落地与行业成长的节奏。下文将聚焦于此,深入解析核心材料领域面临的机遇与挑战。

铜资源紧缺度上升

电网投资迈入高景气周期,直接而深刻地重塑着铜这一关键工业金属的供需天平。尽管变压器的需求直接决定了电力领域对铜的消费强度,而铜价本身还受到全球宏观流动性、美元周期等多重金融因素的复杂影响,但来自电网建设持续且庞大的实物需求,正从商品属性的根本端,不断收紧铜资源的平衡表,抬升其长期稀缺性的预期。

这一紧张态势,根源在于供应增长的刚性约束与消费结构的趋势性转变所形成的合力。全球铜资源储量增速已显著放缓,且地理分布高度集中,智利、秘鲁等主要资源国的政策波动、社区问题或产能瓶颈,都可能瞬间放大供给风险。这种脆弱的供应链格局,使得任何规模性的增量需求都难以被快速、平滑地满足。

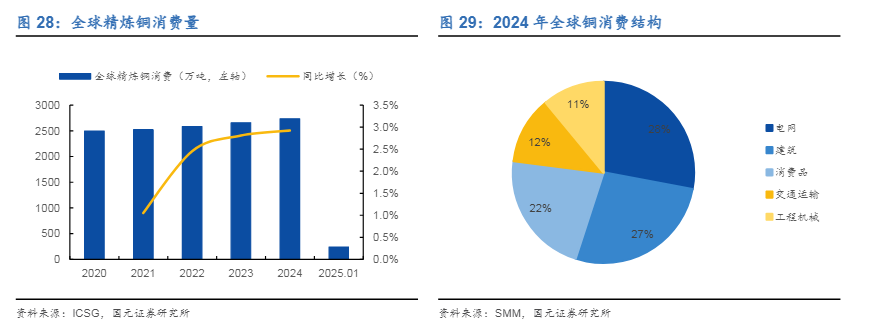

需求侧的结构性变化进一步强化了这一矛盾。全球范围内,电网投资已成为铜消费最稳定的压舱石,占据近三成份额。中国作为核心市场,其“十五五”期间电网投资的跃升,意味着电力设备领域用铜量将从目前的高基数上再获强劲支撑。与此同时,消费增长的传统引擎——建筑领域正在减弱,但以新能源汽车、数据中心为代表的新兴领域正迅猛崛起。此消彼长之下,铜消费并未萎缩,而是实现了增长动能的转换。新能源发电、输电、用电的全链条都与铜密不可分,这使得铜的需求前景与全球能源转型的深度和速度紧紧绑定。

紫金矿业集团前董事长陈景河将铜明确定义为能源转型电气化的 “战略金属” ,并预判未来20年内需求总量有望突破4000万吨。这一判断背后,是深刻洞察到电网建设、新能源汽车与人工智能等新兴产业共同推动的新一轮“电气化”浪潮。无独有偶,洛阳钼业的管理层同样观察到,尽管当前部分传统需求处于相对低位,但未来AI、新能源等领域带来的铜需求量将有显著增长。

因此,电网建设的高景气并非孤立事件,它恰逢铜消费从传统工业金属向“能源转型金属”身份过渡的关键时点。两端夹击之下,铜市场的供需格局正在经历本质性重构:金融属性带来价格的短期波动与博弈,而商品属性层面由电网和新能源驱动的长期需求曲线,与增长受限的供应曲线之间的“剪刀差”正在逐渐张开。

这预示着,即便未来铜价因宏观经济变化出现周期性回调,其资源价值的底部和长期价格中枢也已在结构性因素的支撑下被悄然抬高。铜,已不仅是普通的工业原料,更成为支撑新型电力系统构建不可或缺的战略性资源,其紧缺度将成为观测能源转型进程与制造业成本压力的一个重要维度。

非晶配电变压器迎来高景气周期

当电网投资聚焦于构建安全高效的新型电力系统时,节能增效成为核心诉求。曾一度因技术瓶颈而沉寂的非晶配电变压器,正凭借其革命性的材料优势迎来高景气周期,成为电网“毛细血管”更新换代的关键力量。与铜资源面临的供给刚性约束不同,非晶合金的兴起更多源自材料技术的突破与应用瓶颈的克服,其本质是高性能材料对传统材料的替代与升级。

非晶合金的原子无序排列结构,赋予了其低矫顽力、高磁导率与高电阻率的优异特性,使其空载损耗较传统硅钢变压器降低约60-80%,在电网长期运行中节能效益显著。然而,行业在2016至2020年曾经历低谷,彼时平面卷铁心存在的噪音大、抗突发短路能力差等缺陷,严重影响了市场信心与推广。

真正的转折点始于关键性技术突破与强有力的政策指引。以云路股份为代表的企业成功研发并推广非晶立体卷铁心,有效解决了传统缺陷,为产品重获市场信任奠定了技术基础。与此同时,2020年工信部发布的《变压器能效提升计划》明确提出了高效节能变压器的占比目标,为具备显著能效优势的非晶变压器创造了刚性的政策市场。自此,非晶变压器在电网招标中的占比实现了从2020年15.49%到2023年26.79%的底部反转,行业步入明确的重振上行期。这一行业趋势直接驱动了产业链核心企业的快速发展。

作为全球非晶带材的龙头,云路股份的成长路径是行业复苏的缩影。其核心竞争力在于构建了从材料研发、装备实现到规模制造的完整壁垒,拥有年产10万吨非晶带材的生产能力。值得注意的是,在行业上一轮下行期中,公司不仅市场份额得到提升,毛利率也逆势累计增长超过6个百分点,展现了强大的成本控制与市场定价能力。其海外业务收入占比已超过40%,正同步受益于全球电网的节能改造趋势。

另一家巨头安泰科技,作为国内非晶材料技术的开创者,其非晶业务在行业景气复苏中呈现高速增长。公司已迅速投资新建1万吨非晶带材项目,其非晶立体卷铁心变压器用带材销量突破1万吨。这些数据直观印证了来自下游电网投资的需求正高效转化为龙头公司的业绩动能。

展望未来,非晶合金的应用前景远不止于配电变压器。电网投资带来的高景气周期,正为非晶材料打开一个更广阔的想象空间。最具潜力的方向之一是新能源汽车驱动电机。非晶合金的高频低损耗特性,能显著降低电机铁损,提升能效与续航里程。

由此可见,电网投资的拉动如同一把钥匙,不仅开启了一个传统产品升级换代的市场,更激活了一种关键战略材料向多个前沿高增长领域渗透的无限可能。

证星持股追踪

2026-04-03

证星持股追踪

2026-04-03

证星持股追踪

2026-04-03

证星董秘互动

2026-04-03

证星董秘互动

2026-04-03

证星董秘互动

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03