来源:证券之星资讯

2026-01-15 16:18:28

当Starcloud在2025年11月将首颗搭载H100芯片的算力卫星送入轨道,当马斯克宣称要在四五年内通过星舰每年部署100GW的太空数据中心,这些曾被视为科幻的场景正在资本的推动下快速现实化。

然而,在所有关于"太空算力"的宏大叙事背后,一个更为根本的问题浮出水面:拿什么来驱动这些漂浮在真空中的算力中心?答案指向同一个方向——太空光伏。这项曾被视为"遥不可及"的技术,正站在产业化爆发的临界点上。但问题是,我们离真正的太空算力时代,究竟还有多远?

技术突围:当钙钛矿遇见星辰大海

太空光伏并非新概念。1958年,美国发射的首颗光伏供电卫星采用的正是晶硅电池,但彼时效?率不足10%,重量和成本都令人望而却步。六十多年后的今天,技术路线的选择已成为决定这一产业命脉的核心命题。

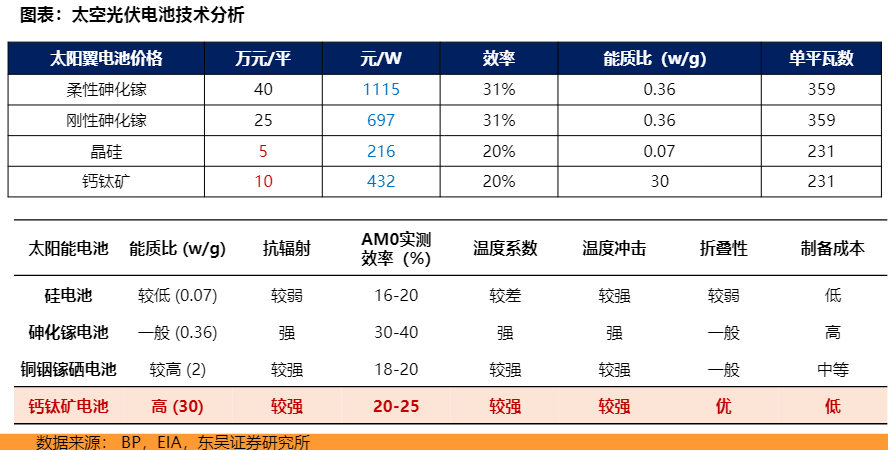

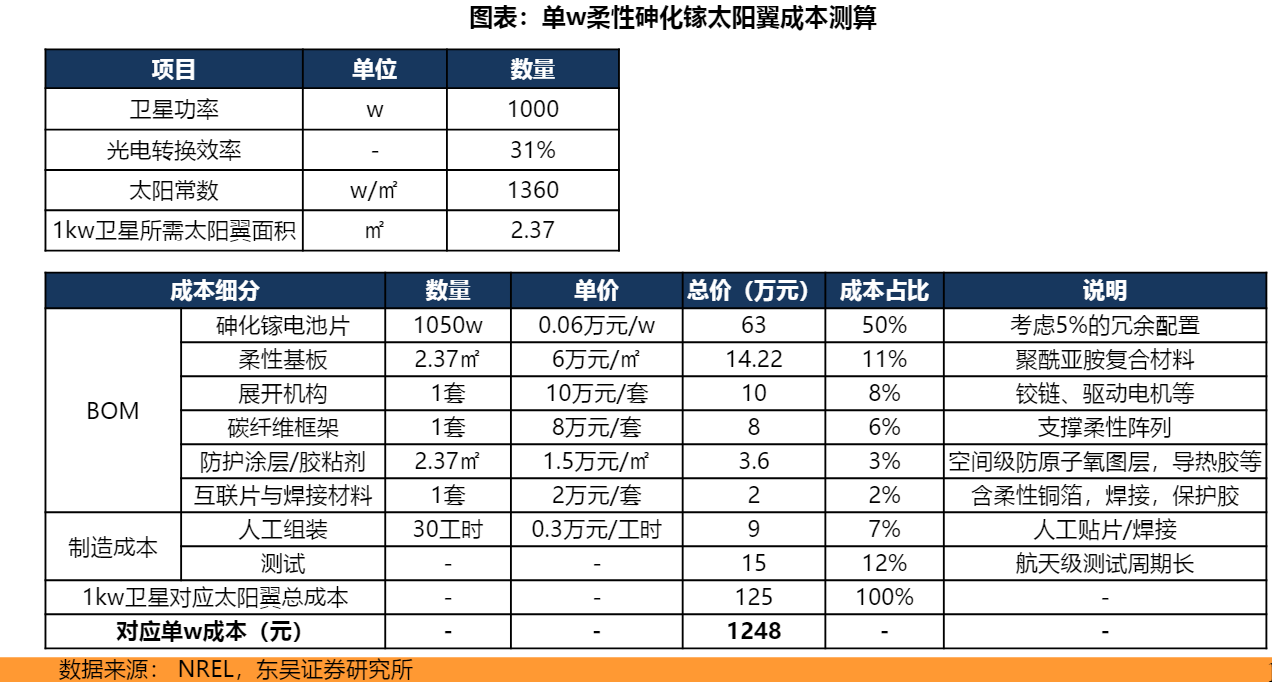

当前,三结砷化镓(GaInP/GaAs/Ge)仍是太空光伏的主流技术,其高达30-35%的转换效率和优异的抗辐射性能使其成为高轨卫星和深空探测任务的不二之选。但昂贵的代价让商业化应用举步维艰——中信证券研究指出,砷化镓外延片价格高达20-25万元/平方米,是晶硅电池的30-50倍。以星链卫星为例,若完全采用砷化镓电池,单颗卫星仅光伏成本就将突破千万元大关,这显然与SpaceX追求的"低成本、可批量"理念背道而驰。

晶硅电池虽有成本优势,但在AM0太空环境下效率仅14-18%,且抗辐照性能差的致命缺陷使其难以适应卫星5-8年的在轨寿命要求。

真正的破局者来自第三代光伏技术——钙钛矿。这种神奇的材料在过去十年间将实验室效率从3.8%推升至接近35%的叠层转换效率,更重要的是,它兼具了砷化镓的高效率和晶硅的低成本优势。中信证券测算显示,钙钛矿生产成本仅为1.63元/W,不到砷化镓的百分之一。更关键的是其可柔性制备的特性,使得"太阳能帆板可折叠发射后在轨展开"的构想得以实现,为星链这类需要大面积展开的光伏阵列提供了完美解决方案。

2025年以来,产业化进程显著加速。钧达股份通过与尚翼光电的战略合作,率先切入太空钙钛矿领域。这家技术源于中科院上海光机所的卫星电池专业生产商,已向国内厂商送样测试。值得注意的是,尚翼光电并非孤例。晶科能源董事长在新年致辞中明确表达了进军太空光伏的意向,而马斯克在社交平台为其TOPCon电池效率创世界纪录点赞的微妙互动,更被市场解读为技术路线的某种"背书"。这些信号表明,国内光伏巨头正将地面市场的厮杀经验复制到太空赛道。

然而,技术突围仍面临"最后一公里"的挑战。钙钛矿的稳定性在强辐射、高低温交变的太空环境中尚未得到充分验证。虽然低轨卫星5年左右的寿命要求低于地面电站的25年标准,为当前寿命较短的钙钛矿电池提供了"恰好够用"的应用窗口,但要真正替代砷化镓进入高轨和深空领域,材料稳定性仍需跨越数量级的提升。如何在效率、成本与可靠性之间找到平衡点,将是决定技术路线胜负的关键。

产业裂变:GW级产线背后的图景

如果说技术突破打开了想象空间,那么产业化进程则决定了太空光伏离现实有多近。2025年,钙钛矿产业迎来历史性拐点——多条GW级产线相继投产,标志着其正式从实验室走向规模化生产。中信证券预测,到2030年全球钙钛矿出货规模有望达到20GW,这一数字看似不大,却相当于重构一个全新的细分市场。

需求的爆发是产业裂变的根本动力。国际电信联盟数据显示,全球低轨卫星规划总量已超10万颗,仅SpaceX的星链计划就规划了4.2万颗。长江电新测算,到2030年全球低轨卫星发射量可能达到2万颗,按每颗卫星光伏系统价值150万元计算,市场规模约300亿元,是当前砷化镓市场的十倍。更富想象力的是"太空算力"带来的增量。马斯克提出的40MW太空数据中心愿景,若按乐观情景实现100GW规模,对应的光伏装机需求将达到千亿乃至万亿级别。

这一预判正被产业资本用脚投票验证。2025年5月,之江实验室主导的"三体计算星座"首批12颗"天算一号"卫星升空,单星算力达744TOPS,整体具备5POPS在轨计算能力。这些"太空边缘计算节点"的能源供应全部依赖光伏系统。11月,Starcloud携手英伟达成功发射首颗算力卫星,并计划在2030年建成40MW规模的太空数据中心。Google的"捕光者计划"则计划于2027年初发射两颗原型卫星。

值得注意的是,太空光伏的价值量占比正持续提升。长江电新指出,太阳翼在卫星成本和质量中占比约20%-30%,随着星链卫星从V1到V3版本不断迭代,卫星重量从260公斤增至1250公斤以上,太阳能电池板面积同步扩大,光伏系统的价值权重水涨船高。

A股上市公司正在卡位这一蓝海市场。除前述钧达股份、晶科能源外,异质结技术路线也成为重要备选方案。异质结电池可使用更薄硅片,在"比功率"(单位重量功率)这一太空光伏核心指标上具备优势。国内已有公司具备P型异质结的生产与交付经验,其采用超薄硅片以适应太空高比功率需求。尤其在美国布局产能的企业,凭借政策优势和供应链先发性,被认为能更快导入太空光伏供应链。

但风险同样不容忽视。全球光伏装机增长不及预期、钙钛矿技术发展不及预期、成本下降不及预期等因素,都可能延缓产业化进程。更关键的是,太空光伏涉及航天级可靠性认证,周期长、门槛高,地面光伏企业的技术积累能否平滑迁移仍是未知数。此外,关税战导致的海外贸易不确定性,也可能影响依赖国际发射市场的商业航天节奏。

从1958年第一颗光伏卫星升空,到2025年GW级产线投产,太空光伏用了67年走完从0到1的积累。如今,它正站在从1到10的爆发前夜。技术层面,钙钛矿已具备颠覆性潜力;产业层面,低轨卫星星座和太空算力提供了确定性需求;资本层面,上市公司加速布局形成示范效应。然而,从实验室效率到在轨可靠性,从地面产线到太空认证,从成本优势到规模化交付,每一道坎都需要时间跨越。

或许最客观的评价是:太空光伏已不是"科幻",而是"科技"。它离大规模商业化的现实,大约还差3-5年的技术验证周期、2-3轮的产业资本投入,以及一场决定技术路线终局的太空实地测试。

挖贝网

2026-03-12

证星董秘互动

2026-03-12

鳌头财经

2026-03-12

格隆汇

2026-03-12

证券之星企业资讯

2026-03-12

格隆汇

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12