来源:证券之星资讯

2026-01-12 17:11:22

证券之星陆雯燕

新三板挂牌仅一年,山东宝盖新材料科技股份有限公司(下称“宝盖新材”)便火速向港股发起冲击,于2025年9月向港交所GEM递交上市申请。公司股权高度集中于刘振韬、李晓燕夫妇,其二人及关联方合计持股达96.77%。

证券之星注意到,在2020年至2024年行业规模稳步增长的背景下,宝盖新材2024年营收净利双双下滑,低于行业3.4%的复合年增长率。核心产品电缆沟盖板2025年上半年量增价减,毛利率跌去4.8个百分点。而副线产品亦面临利润端承压的困境,导致整体毛利率持续下行。与此同时,宝盖新材回款压力持续加剧,贸易应收款项及应收票据周转天数攀升至181.3天,回款压力已成为制约宝盖新材营收质量的重要因素。

股权高度集中,营收增长乏力

招股书显示,宝盖新材成立于2009年,前身淄博宝盖建材有限公司由刘振韬、李晓燕夫妻创立,二人分别持有60%及40%股权。

从资本化进程来看,宝盖新材早在2020年就已显露冲击资本市场的意图。2020年,公司正式启动上市辅导工作,但一直未向证监会提交上市辅导备案。2024年9月,宝盖新材在新三板挂牌,成为淄博经开区首家挂牌新三板的企业。在新三板挂牌仅一年,公司又于2025年9月向港股递交招股书。

证券之星注意到,宝盖新材的股权格局凸显出夫妻高度集权的鲜明特征。招股书披露,宝盖新材由刘振韬、李晓燕及宝成(淄博)企业管理合伙企业(有限合伙)(下称“宝成”)分别持有约58.71%、28.39%及9.68%的股权,宝成为公司员工持股平台,由刘振韬拥有约12.54%权益,为其唯一普通合伙人。三方合计持股96.77%,为宝盖新材控股股东。

在管理层安排上,刘振韬任宝盖新材董事会主席兼总经理,李晓燕任公司副总经理及执行董事。夫妻二人在管理层面的紧密配合,延续了创立之初的搭档模式,这种治理结构在发展初期有助于提升决策效率、凝聚发展共识,但长远来看,也暗藏着决策制衡机制不足、中小股东话语权较弱等潜在问题。

除核心控股团队外,另有约3.23%的股份由窦玉峰持有,其入股时曾存在代持的情形。2021年6月,宝盖新材增资600万元,刘振韬及窦玉峰各自以2.5元/股的价格认购公司300万股股份。但窦玉峰持有的300万股股份中,有200万股系代刘振韬持有。对于代持的原因,宝盖新材未在招股书中披露。

2021年7月,宝盖新材完成股本分派,窦玉峰代持的股份增至280万股。直至2023年8月,双方正式解除了这段为期两年的代持关系。这一整改动作也为宝盖新材后续登陆新三板、冲击港股铺平了道路。

招股书显示,宝盖新材为中国复合材料沟盖板行业的市场和技术领导者,专门生产主要用于满足工程和基建需求的GFRP沟盖板产品。数据显示,2020年至2024年,中国沟盖板行业的市场规模稳步增长,从84.7亿元上升至96.8亿元,复合年增长率为3.4%。

然而,作为行业“领导者”的宝盖新材表现却逊于行业平均水平。2023年至2024年,宝盖新材分别实现营收1.37亿元、1.31亿元;权益股东应占期内利润分别为2522.2万元、2162.4万元,2024年出现营收净利双降的情形,降幅分别为4.57%、14.27%。2025年上半年营收4622.8万元,同比微增0.34%;权益股东应占期内利润512.7万元,同比增长5.69%。

七成营收靠大单品,去年上半年产品全线降价

宝盖新材的产品组合主要包括电缆沟盖板、排水沟盖板及井盖板,为中国的电力、交通、城市公用设施、水利工程及石油化工工程等重要领域提供服务。其中,电缆沟盖板贡献约七成营收,直接决定了整体营收走势。

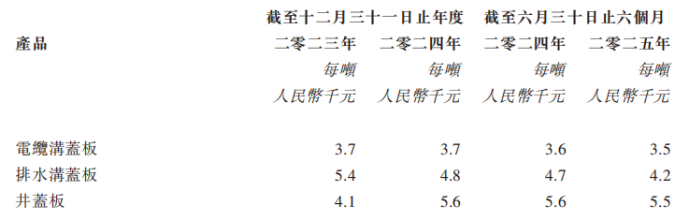

2023年至2024年及2025年上半年(下称“报告期”),电缆沟盖板分别实现营收1.04亿元、9382.4万元、3322.2万元。2024年营收下滑主要由于市场环境走弱,基建支出减少。而2025年又实现同比增长,主要是西北地区的基建支出呈现上升趋势而公司在该地区的销售增加所致。

销量与价格方面,2023年及2024年,电缆沟盖板销量走低,分别为2.82万吨、2.57万吨,但价格维持在3700元/吨。2025年上半年则量增价跌,实现销量9400吨,单价跌至3500元/吨,因此仅带动整体营收实现同比微增。利润端上,电缆沟盖板毛利率为37.3%、37.5%、32.7%,呈先升后降走势。

收入占比较少的排水沟盖板、井盖板2025年上半年量价齐跌。其中,排水沟盖板销量1600吨,单价4200元/吨;井盖板销量0.08吨,单价5500元/吨。至此,公司2025年上半年呈现出全产品线降价的态势。

拉长时间看,报告期内排水沟盖板、井盖板的毛利率不同程度承压。其中排水沟盖板毛利率分别为44%、33.8%、33.8%;井盖板毛利率分别为40.4%、43.2%、38.9%。

受各产品线盈利表现的综合影响,宝盖新材整体毛利率呈下跌走势,报告期内分别为38.2%、37.5%、34.1%,三期累计下滑4.1个百分点。2025年上半年毛利率降幅较大,宝盖新材将原因归结为GFRP沟盖板产品的季节性,公司收入主要于第三及第四季度产生,导致于上半年产生大部分固定开支。

证券之星注意到,盈利端承压的同时,宝盖新材的回款压力也持续凸显。报告期内,公司贸易应收款项及应收票据分别为3681万元、4329.2万元及4094.2万元,在2024年营收下滑的情况下依然同比增长17.61%。这主要是若干部分应收客户款项原计划于2024年最后一个季度结算,而实际于2025年第一季度结清。

周转效率方面,报告期内,贸易应收款项及应收票据周转天数分别为71.1天、120.1天及181.3天,回款周期不断拉长。公司解释称,周转天数持续增加主要是由于近年经济低迷,导致包括国有企业及大型建筑工程企业在内的若干直接客户的付款周期相对延长。

宝盖新材坦言,贸易应收款项及应收票据周转天数增加可能会导致我们需增加对贸易应收款项及应收票据的减值拨备,直接影响我们的盈利能力。(本文首发证券之星,作者|陆雯燕)

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13