来源:证券之星APP

2025-12-23 13:48:47

一 A股量化投资回顾

从公募宽基指增的超额收益来看,2025年A股的量化投资整体上取得了超越基准的收益。在流动性上,海外处于降息周期,国内资金面宽松,自去年“924”以来A股成交量相比前两年上了一个台阶,市场交投活跃;在基本面上,经济仍然处于复苏过程中,越来越多的公司逐渐走出困境,财务指标好转,这些都是量化投资的有利因素。

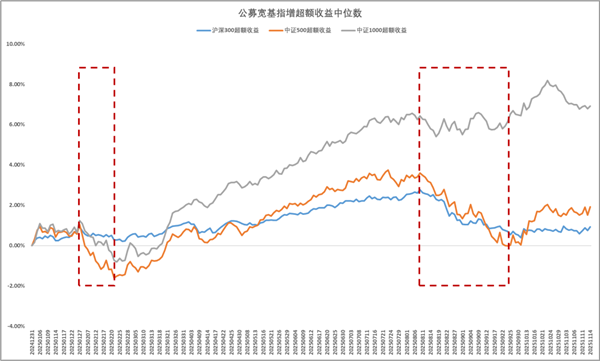

今年量化主要呈现两大特征,一是在小市值股票上依然更有优势,中证1000指增的超额收益显著高于沪深300和中证500。二是今年的超额收益并非平稳向上的,中间经历两次较大的回撤,受市场极致风格的影响比较大。

数据来源:wind、太平基金,截至2025年11月14日。

二 超额收益回撤分析

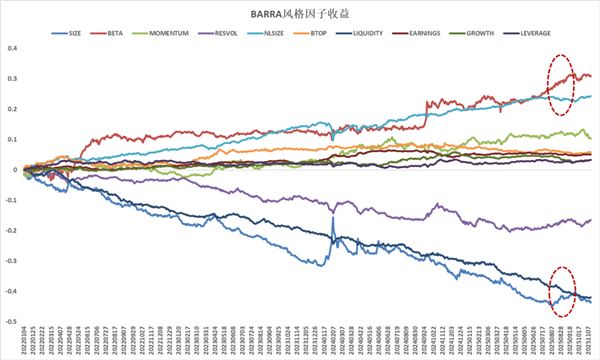

2025年A股的公募量化主要有两次回撤,第一次发生在1月底至2月底,持续时间1个月左右,主要原因是deepseek的横空出世激发了国内对AI投资的热情,科技成长板块引领市场,高贝塔、高波动风格占优;第二次发生在7月底至9月底,持续时间2个月左右,期间以海外算力、国产算力为代表的大市值科技股加速上涨,这与量化投资偏好的低波、小市值、反转风格相背离,超额收益连续回撤。

可以看出,这两次的回撤均与AI引领的泛科技行业大幅上涨有关,其代表的高估值、强动量、大市值风格,与2021年抱团的新能源行业类似。在流动性没有受到冲击下,中证1000由于成分股市值小、权重更加分散,相对而言超额收益的回撤较小。

数据来源:wind、太平基金,截至2025年11月14日。

三 未来量化投资展望

在经历了8、9月份较大的超额收益回撤以后,10月以来量化超额开始逐渐修复。无论从来流动性的角度,还是基本面的角度,我们对明年量化的超额收益也比较乐观。但从中长期来看,仍有一些值得注意和思考的问题:

首先,年内的两次回撤均由于泛科技行业的抱团上涨,而国家“十五五”规划已经把科技发展放在了至关重要的位置,所以在未来的几年这种回撤会不会常态化?

其次,公募没有私募的投资策略灵活多样,产品和策略的趋同性较高,在被动投资爆发性增长的趋势下,量化超额收益被压缩,如何能做出优势和差异性?

当前环境市场下,资金对收益和风险的要求越来越高,对管理人的投资能力要求也越来越高,我们相信量化也会随着行业的高质量发展而发展。

(作者赵鑫淼为太平基金专户业务部投资经理)

太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

投资有风险,投资需谨慎。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。

太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。

证券之星网站

2026-03-18

证券之星网站

2026-03-18

证券之星网站

2026-03-17

证券之星网站

2026-03-17

证券之星网站

2026-03-17

证券之星网站

2026-03-17

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18