来源:证券之星资讯

2025-12-11 15:15:30

证券之星 李若菡

12月9日晚间,德明利(001309.SZ)发布公告称,公司5%以上股东魏宏章本轮减持计划实施完毕,其本轮套现约6.34亿元。

证券之星注意到,魏宏章本轮减持恰逢公司股价处于高位。而股价大涨之际,公司实控人夫妇也通过减持套现近5亿元。但其前脚套现,后脚募资补流的行为引发市场质疑。距离上轮募资到账仅过去11个月,德明利又推出新一轮融资计划,拟定增募资不超32亿元。

值得关注的是,公司前次定增项目投资进度刚过七成,且扩产项目尚未达产。不仅如此,受毛利率下滑、期间费用增长等因素影响,公司尚处于亏损状态。在这一背景下,公司募资必要性有待商榷。

前募投项目尚未达产,公司再抛定增方案

减持公告显示,2025年11月19日-12月8日期间,德明利股东魏宏章以集中竞价及大宗交易相结合的方式,共减持公司284.33万股,减持比例为1.25%。根据减持均价计算,魏宏章本轮减持共套现6.34亿元。减持完成后,魏宏章持股比例由此前的5.35%下滑至4.09%,不再是公司持股5%以上的股东。

证券之星注意到,除了魏宏章之外,公司控股股东也在减持公司股份。

相关减持公告显示,9月15日-18日期间,德明利控股股东、实控人李虎和田华(二人为夫妻关系)分别减持公司417.65万股、22万股股份,减持比例分别为1.84%、0.097%。依照减持均价计算,李虎共套现4.67亿元,田华则套现2967.58万元,二人合计套现4.96亿元。本轮减持完成后,李虎和田华持股比例分别下滑至35%、0.29%。

需要指出的是,上述三人减持恰逢公司股价上涨期间。自9月11日起,公司股价迎来上涨,并在11月13日盘中触及306元/股的高点,累计涨幅超222%。尽管公司股价近期有所回落,截至12月10日收盘,其股价报收217.18元/股,但仍处于相对高位。

在这一背景下,德明利实控人前脚套现,后脚募资的行为引发外界质疑。

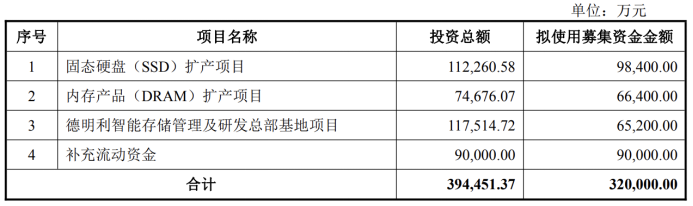

11月25日,公司披露定增预案,拟募资不超32亿元用于固态硬盘(SSD)扩产项目、内存产品(DRAM)扩产项目、德明利智能存储管理及研发总部基地项目以及补充流动资金。

证券之星注意到,距离上轮募资到账仅过去11个月,德明利又推新一轮融资计划,募资金额是上次的3倍。

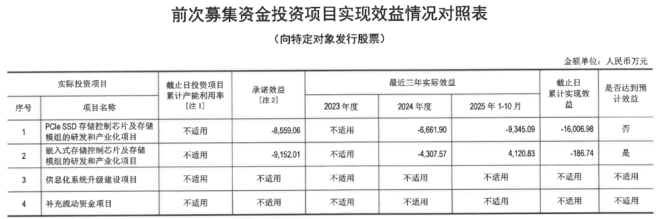

具体来看,公司2022年IPO募资5.3亿元后,于去年年末通过定增成功募资9.89亿元,募投项目包括PCIeSSD研发及产业化、嵌入式存储研发及产业化、信息化系统升级及补流。

截至2025年10月31日,公司前次定增已累计使用6.97亿元的募集资金,投资进度为70.48%,尚未完工。同时,公司PCIeSSD研发及产业化、嵌入式存储研发及产业化两大项目尚未达产,累计实现效益分别为-1.61亿元、-186.74万元。

值得注意的是,在本次定增预案中,德明利补流资金占募资比例为28%,接近监管红线所规定的30%。

进一步研究发现,公司账上资金承压。截至2025年9月30日,公司货币资金及交易性金融资产合计8.60亿元,而其短期借款已高达27.62亿元,其账上资金不足以覆盖短债。同时,公司的资产负债率已达73.28%,较年初增长了11.06个百分点。

毛利率承压,现金流持续为负

公开资料显示,德明利主攻存储主控芯片自研,为客户提供定制化全链路存储解决方案。公司目前主要有固态硬盘(消费级SSD、企业级SSD、移动固态硬盘PSSD)、移动存储(存储卡模组、存储盘模组)以及嵌入式存储(eMMC、UFS)、内存条类四大产品线。

公司本次定增扩产主要围绕固态硬盘和内存条两类业务展开。其中,固态硬盘(SSD)扩产项目将重点布局高传输速率、大容量、高稳定性和可靠性的产品;内存产品(DRAM)扩产项目则致力于推进涵盖DDR4、DDR5技术代际的RDIMM、UDIMM等类型产品的产能提升。

证券之星注意到,德明利拟扩产的两大业务均面临一定挑战。2024年及2025年上半年,公司固态硬盘业务毛利率持续下滑,分别为14%、4.29%,同比下降0.83个百分点、19.89个百分点。而内存条类业务在上半年的营收为3.38亿元,占总收入的8.22%,目前规模相对较小。

除了扩产项目之外,公司还计划投入6.52亿元建设“德明利智能存储管理及研发总部基地项目”,拟在深圳市福田区新建研发总部。但有分析指出,公司首发项目曾涉及研发中心建设项目,且该项目已达到预定使用状态。在这一背景下,下,本次新建研发总部是否与已有项目存在重复建设之嫌?

业绩层面,2025年前三季度,德明利出现增收不增利的情况。报告期内,公司实现收入为66.59亿元,同比增长85.13%;归母净利润为-0.27亿元,同比由盈转亏。

据了解,2025年以来,全球存储市场呈现出明显的“前弱后强”走势。上半年,行业整体延续了2024年库存去化趋势,存储需求疲软,NANDFlash与DRAM产品价格均有回落。进入下半年后,NAND Flash和DRAM价格双双步入上行通道。

随着市场价格的变动,德明利的销售毛利率出现波动。2025年Q1至Q3,公司综合毛利率分别为5.85%、4.67%、10.6%。尽管第三季度毛利率环比有所回升,但同比仍下滑3.54个百分点。综合前三季度来看,公司整体毛利率为7.16%,同比下滑15.97个百分点。

同时,期间费用的增长也在进一步挤压其盈利空间。2025年前三季度,公司销售、管理及研发费用分别为0.54亿元、1.09亿元、1.76亿元,同比分别增长80.87%、71.93%、25.72%。

值得注意的是,2023年以来,公司基于业务发展需要、客户需求以及存储市场发展情况进行存货战略储备,其存货规模增长较快。具体来看,2023年、2024年及2025年前三季度,公司存货账面价值分别为19.32亿元、44.64亿元、59.4亿元,占各期资产的比例分别为58.76%、67.54%、64.75%,占比较高。

因在行业下行周期中加大存货储备,公司原材料采购支出相应显著增加,进而导致经营性现金流量持续为负。在上述相应报告期内,公司经营活动产生的现金流量净额分别为-10.15亿元、-12.63亿元、-14.95亿元,呈现逐年恶化的趋势。经计算,最近两年及一期,公司累计“失血”达37.73亿元。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18