来源:证券之星资讯

2025-10-14 15:13:27

证券之星 吴凡

继今年4月鸣鸣很忙向港交所递交IPO申请后,零食量贩赛道的另一头部企业万辰集团(300972.SZ)亦紧随其后,于今年9月正式冲刺港股上市。对于冲击H股的原因,万辰集团在招股书中称,系推进公司全球战略布局、建立国际资本运作平台,提升综合竞争力。其募资重点用途之一为继续扩张门店网络。

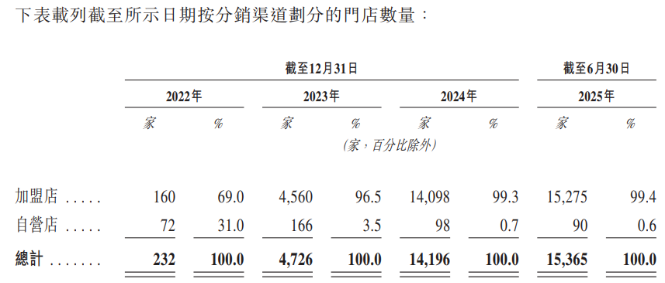

零食量贩行业经历了2022年至2023年的区域龙头跑马圈地以及2024年头部品牌兼并整合的阶段,如今初步形成以鸣鸣很忙和万辰集团为首的“两超多强”格局。截至今年上半年,万辰集团在国内门店达到15365家,但上半年拓店1177家,不足上年同期六成。对比之下,鸣鸣很忙在今年9月宣布门店破2万家,尽管万辰集团也在着手收购南京万优股权以强化规模优势,但该次收购完成后,公司将面临负债攀升、净利承压的情况。

更需要注意,零食量贩赛道即将进入下半场竞争,单纯依赖门店数量增长的发展模式已难以为继:一方面,市场逐步接近饱和,新增门店可能对现有门店客源形成分流,进而导致单店营收下滑;另一方面,经营业绩的提升将更多依赖精细化运营而非“规模红利”,这对“两超”及行业其他玩家均提出了更高要求。

补贴力度下滑,上半年开店速度放缓

万辰集团最初以食用菌业务起家,2021年登陆A股时,其营收不足5亿元。2022年公司开始布局零食量贩赛道,成立南京万兴公司,收购零食工坊并创立自有品牌“陆小馋”,2023年公司整合旗下“陆小馋”“好想来”“来优品”“吖嘀吖嘀”四大品牌,合并为“好想来品牌零食”,并收购“老婆大人”进一步扩大其零食量贩板块。

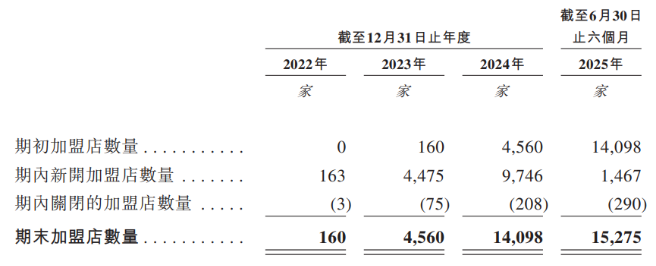

万辰集团收入提升依赖于门店数量的增长,招股书显示,2024年,公司门店数量激增,年内净增长9470家门店,从品牌维度看,核心品牌“好想来”是门店扩张的主力,该年度净增长9340家;从渠道维度看,加盟店为扩张核心载体,同期净增长9538家。门店规模“狂飙”之下,万辰集团营收在2024年创下新高,达到323.29亿元。

值得注意,这种门店的跑马圈地一定程度也得益于公司补贴策略的助推。证券之星了解到,

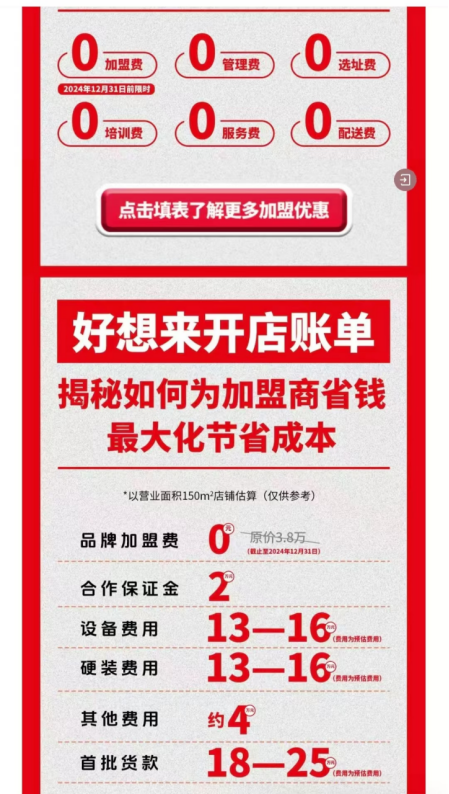

好想来零食招商加盟服务号“好想来加盟中心”于2024年10月发布的加盟政策中,列出“六零政策”,即“0加盟费、0管理费、0选址费、0培训费、0服务费、0配送费”,且加盟商仅需要缴纳2万元保证金。与此同时,社交网络流传的一份“好想来2024年上半年加盟政策调整通知”显示,门店100米范围内迁址至更优位置或更大门店,一次性给予12万元装修补贴。此举被市场解读为对标“很忙系”的补贴政策。

这种成本优势虽然成为吸引加盟商、加速门店扩张的关键抓手,但其本质是“以短期成本换规模”。根据华泰证券在研报中的测算,2024年万辰补贴费用约9.8亿元,占当年收入比重约3.0%。体现在公司的财务数据中,2024年万辰集团虽创造营收新高,但同时销售费用和管理费用分别高达14.31亿元和9.81亿元,同期净利率仅为1.87%。若过度补贴将加重公司财务负担。

今年以来,好想来开始降低补贴费用,上述研报显示,其将开店补贴由2024年的12万减少至3.6万,补贴方式由一次性补贴改为按月发放;且基本取消了2024年针对竞对低价竞争和点位抢占的费用。

受补贴费用降低等因素影响,零食量贩新开门店的投资回收期也被拉长。证券之星留意到,今年上半年,万辰集团新开门店1177家,去年同期新开门店2105家,开店速度呈现放缓,且报告期内公司关闭的加盟店数量为290家,超过过去三年闭店数量总和。

对比之下,鸣鸣很忙于今年9月宣布全国门店数已超过2万家,粗略计算,该品牌今年以来新开门店至少达到5606家。业绩层面,万辰集团今年上半年实现营收同比增长106.89%,虽连续三个中期报告保持三位数营收增幅,但这一增速已降至三年来的最低水平。

财务负担将随收购加重

通过拓店提速,鸣鸣很忙的品牌效应和规模效应正快速形成,万辰集团则紧随其后,通过收购核心品牌的控制权,强化其规模优势。

今年8月,万辰集团公告称,拟斥资13.79亿元现金向淮南盛裕和淮南会想购买南京万优49%股权,前述交易完成后,万辰集团对南京万优的持股比例提升至75.01%。南京万优旗下拥有“好想来”和“来优品”门店,截至今年5月末,南京万优门店数量达到3212家,且其门店主要覆盖安徽、河南、河北、内蒙古等区域,有利于万辰集团加速全国化布局。

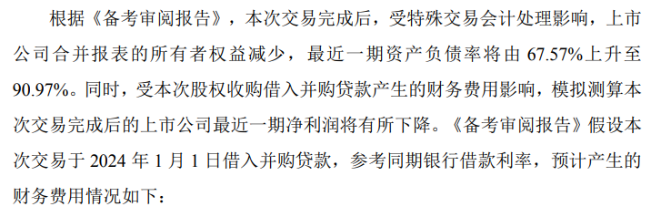

然而交易带来的潜在风险亦不容忽视,证券之星注意到,由于交易收购资金由自有资金和银行并购款组成,此次交易完成后,受特殊交易会计处理影响,公司最近一期的资产负债率将由67.57%“飙升”至90.97%。同时,受股权收购借入并购贷款产生的财务费用影响,模拟测算此次交易完成后的万辰集团最近一期净利润也将有所下降。

也需要看到,一方面,零食量贩在供应端需要规模化采购提高议价能力,在消费端走薄利多销路线,规模效应是零食量贩盈利的重要因素之一,但另一方面,随着更多的玩家涌入该赛道,并将“拓店数量”作为核心目标,易引发行业同质化竞争,压缩全行业利润空间。

万辰集团在今年9月对深交所的问询回复中也表示,目前跑马圈地的时代已经结束,两超在优势区域进入稳定发展阶段,已从补贴扩份额阶段转向组织管理优化、精细化门店管理及供应链效率提升。

转型全品类,发展自有品牌成为行业下半场竞争的抓手之一。其中在自有品牌方面,好想来推出两大自有品牌系列:好想来超值与好想来甄选,前者主打性价比,后者提供优质及差异化产品。证券之星留意到,好想来超值曾开发出每瓶售价0.6元的天然饮用水,并成为其畅销产品。

不过,好想来在自有品牌推进中仍面临现实挑战,具体涉及品牌信任度建立、供应链运营效率提升、产品差异化打造及用户长期忠诚度沉淀等方面。华泰证券在其研报中认为,当前零食量贩企业自有产品更多聚焦性价比爆款,但是产品研发跟随景气赛道大单品,依托规模效应实现极高性价比,缺乏与其他渠道差异性,后续如何针对主要消费群体进行差异化研发是构建自有品牌护城河的核心。

从行业层面看,鸣鸣很忙也在谋求全品类转型,例如其于今年2月推出自有品牌产品,同时宣布零食很忙、赵一鸣零食双品牌升级。与此同时,盒马也在加码自有零食线,奥乐齐聚焦精致化自有品,美团依托供应链优势拓展全品类零食。显然,零食量贩行业的下半场,万辰集团能否凭借好想来门店网络与“超值+甄选”品牌基础,在激烈竞争中解决产品差异化、供应链协同等课题,有待市场长期检验。(本文首发证券之星,作者|吴凡)

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12