来源:证券之星资讯

2025-09-23 10:02:01

证券之星 陆雯燕

近日,教培巨头高途(GOTU.N)将其体育营销的版图扩展至电竞领域,与复星体育旗下的狼队电子竞技俱乐部(下称“狼队电竞”)达成合作,成为其官方学习合作伙伴。这一旨在撬动年轻用户市场的战略举措背后,是高途在“双减”后持续探索新增长点的迫切需求。

证券之星注意到,“双减”后多次业务转型受挫,第二增长点始终未能明晰,高途将突围希望寄托于AI,但仍需时间与市场的检验。与此同时,高途陷入营收增长与亏损并存的局面。公司今年上半年营收同比增长47.3%,却仍净亏9200.3万元,Q2环比由盈转亏。回溯近年发展,高途“烧钱换市场”的运营模式压力愈发显著,如何平衡扩张与盈利已成为棘手难题。

瞄准电竞争夺年轻人市场

高途高级副总裁罗斌透露,高途此前已与复星体育在体育研学等领域开展合作,此次携手其旗下的狼队电竞是战略延伸。

据了解,电竞选手在国际赛事沟通、外媒采访、跨文化协作等场景中的需求日益凸显,对他们的综合素养尤其是语言和沟通能力提出了较高要求,人才素养的提升迫在眉睫,为高途创造了空白市场。

早前,高途就已做过传统体育领域的营销动作。2024年1月19日,高途与中国国家跳水队正式签约,成为其在线学习合作伙伴;2025年5月27日,高途成为中国国家游泳队、中国国家花样游泳队官方学习合作伙伴,后推出《冠军在高途》运动员学习节目。

证券之星注意到,高途在体育营销领域的布局,与行业环境的变化紧密相关。2021年“双减”政策落地,在线教育行业步入前所未有的调整期,将业务板块转向大学生及成人职业教育成为业内共识。

在此背景下,高途将发展重心转向大学生与成人教育、非学科类课外辅导、智能学习内容与产品等领域。目前,公司业务主要分为学习服务(包括非学科培训、传统学习服务以及大学生和成人教育服务)和智能学习内容及产品两大部分。

目前,高途的核心用户主要集中于中小学生以及大学生成人。过去,中小学业务市场规模庞大,是高途的核心板块之一。但在近三至五年间,高途不断加大对大学生和成人群体的投入。在罗斌看来,电竞人群的主体与高途重点拓展的大学生及年轻成人用户高度重合。

不过从经营数据来看,这一群体的营收表现仍面临挑战。综合媒体披露信息,高途2024年大学生和成人教育服务营收不超过8.39亿元,营收占比约18%。今年Q1及Q2,大学生和成人教育服务的营收占比分别约10%,而2024年Q4的营收占比则大概为15%。

值得注意的是,尽管电竞行业近年来保持迅猛的发展势头,但行业长期以来未能彻底消解的“青少年沉迷”争议,也让教育企业与电竞领域的跨界合作笼罩着“矛盾”的色彩。

第二增长路径难寻

证券之星注意到,“双减”之后,教培行业经营压力陡增,为摆脱发展困境,高途试图通过电商直播、研学等新业务寻找新的增长点。

2022年,高途开启直播电商布局。9月,公司旗下高途好物试水直播带货,并于11月成立北京高途佳品科技有限公司(下称“高途佳品”),12月迅速切入抖音直播,每天直播超过10小时。

不过,高途佳品未能复制东方甄选(01797.HK)的成功。2023年,高途佳品项目上录得应占亏损916.5万元。2024年9月,高途佳品一度停播,后于同年11月复播,并重新调整定位。据媒体披露,高途创始人、董事长兼CEO陈向东曾公开表示,停播原因是营收未能达到预期

目前暂无高途佳品2024年经营数据的公开信息,但从平台数据可窥其运营态势。灰豚数据显示,近30天以来,高途佳品抖音直播间掉粉1.4万。截至发稿,其粉丝数量为218.3万,而今年2月的粉丝数约229万。

2024年以来,高途开启了研学业务的大规模战略合作和产品发布,但该业务暂未成为公司的重要增长极。当前,高途的最优选仍是聚焦教育主业,而借力AI技术实现升级,是其在行业竞争中破局的重要举措,但这场技术转型升级之路并不好走。

2024年,高途先后推出两款AI产品,分别是面向心理疗愈场景的“预见塔塔”以及服务中小学生的英语学习应用“高途AI英语”,但上述产品始终未能形成足够的影响力。今年2月12日,高途宣布正式接入DeepSeek人工智能大模型,强化其在教研、教学、产品开发及内容创作等多个核心业务场景的深度应用。同年5月,高途一口气推出四大创新素质类产品,其中包含了公司在AI教育领域布局的“毛豆爱学AI课堂”以及“未来思维课程”系列AI学科融合课。

但高途在AI领域的持续加码仍需直面挑战。新东方(09901.HK)、好未来(TAL.N)、网易有道(DAO.N)等行业头部通过早期布局已形成先发壁垒,抢占了可观的市场份额。此外,AI在教育领域的应用仍存在诸多局限,在授课、学习评估及专项训练等核心教学环节中,AI尚无法完全替代人类教师,其功能更多停留在辅助层面。

2025年,高途提出“All with AI,Always AI”战略,将AI深度融入企业内部运营与客户体验的各个环节。当前,高途正由最初的双师大班课模式向“主讲授课+二讲服务+AI伴学”的三师教学模式转变。只是高途的AI辅助教学能否通过“因材施教”的落地填补第二增长曲线?AI又能否完成从提效到创造增长的跨越?答案仍需时间检验。

高增长与亏损并存

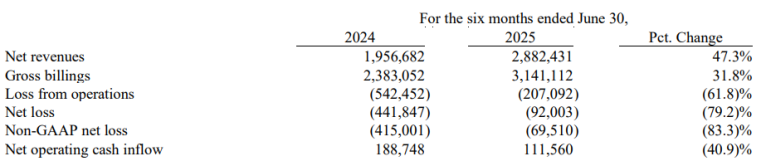

不断探索新增长点背后,实则是亏损压力的驱动。高途今年上半年营收为28.82亿元,同比增长47.3%;同期净亏损为9200.3万元,同比减亏79.2%,上年同期的净亏损为4.42亿元。

其中,Q2营收约13.89亿元,较去年同期的10.1亿元增长37.6%,也是高途连续第6个季度营收增长超过30%。但该季度净亏损2.16亿元,虽然减亏约49.7%,但相较Q1的1.24亿元净利润,Q2再度陷入亏损,这也是高途在近8个季度里第7次出现亏损。

环比陷入亏损的原因在于成本以及费用的增长。Q2主营业务成本同比增长50.9%至4.73亿元,主要是由于主讲老师和二讲老师人数增长带来的人力成本增长,以及租金成本、折旧和摊销费用增加所致。此外,一般及行政费用同比增长约15%至1.89亿元。成本和费用抬升之际,Q2营收却环比下降约6.97%,一升一降直接导致业绩盈转亏。

证券之星注意到,2019年上市以来,高途以亏损居多,仅2019年与2022年实现盈利。公司2023年及2024年营收增幅分别为18.52%、53.79%,但净亏损分别为729.8万元、10.49亿元,降幅为155.41%、14273%,亏损的主因之一就在于激进扩张策略下的成本失控。

当下,高途正处在“烧钱换市场”的模式,业务扩张推高了销售费用。公司今年上半年销售费用同比增长14.06%至15.3亿元。拉长时间看,2022-2024年的销售费用分别为11.8亿元、15.01亿元、29.64亿元。2024年销售费用增速为97.42%,主要由于学习顾问和市场推广人员的雇员队伍增加,以及市场推广和品牌推广活动的支出增加所致。该增幅高于同期53.79%的营收增长,加剧了高途的亏损。

高投入的市场推广导致销售费用率居高不下。高途2022-2024年的销售费用率为47.22%、50.7%、65.09%。今年上半年虽然较2024年降至53.09%,但依然处在近几年的高位区间。而最新财报数据显示,新东方2025财年销售费用率约16%,好未来2025年Q1为31%。

当前“烧钱”营销的路径虽然带来了营收的高增长,却也让盈利承压,未来如何兼顾业务扩张与成本控制,将是高途需要重点突破的方向。(本文首发证券之星,作者|陆雯燕)

格隆汇

2026-03-17

格隆汇

2026-03-17

格隆汇

2026-03-17

格隆汇

2026-03-17

格隆汇

2026-03-17

证星持股追踪

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17